|

盈利能力一般?盈利水平弱于同行

盈利能力上,2019-2021年,老娘舅综合毛利率分别为17.76%、14.58%和16.40%。从历史趋势看,公司毛利率呈现下降趋势;与同行平均水平对比,要弱于同行,数据显示同行毛利率平均值分别为41.34%、22.31%、21.48%2。

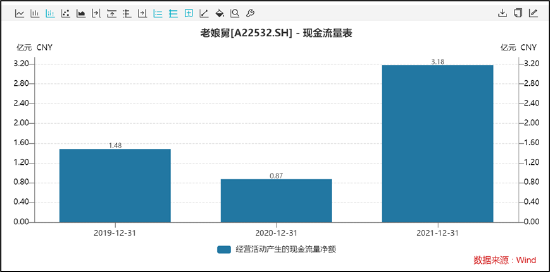

报告期内,公司经营活动净现金流分别为1.48亿元、0.87亿元及3.18亿元,2021年经营活动净现金流较上一年大幅提升。这似乎说明公司盈利质量得到大幅提升。然而,事实这仅仅是会计上的账面“游戏”。2021 年,经营活动现金流量净额大幅增加,主要系公司实行新租赁准则后,主要租赁房产的租金支出由经营活动现金流出变更为筹资活动现金流出所致。

公司主营产品为中式快餐餐品,主要通过老娘舅门店销售,产品销售周转与回款周期较快。 2020 年受疫情影响,公司营业收入略有下降,但员工薪酬、租金等支出随门店的增加而增加,因此导致经营活动现金流净额减少。 2021 年,经营活动现金流量净额大幅增加,主要系公司实行新租赁准则后,主要租赁房产的租金支出由经营活动现金流出变更为筹资活动现金流出所致。

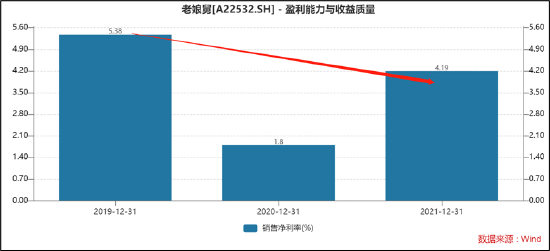

根据万联证券的研究报告显示,从平均净利率来看餐饮行业,平均净利率最高的细分市场是 火锅市场,为13.7%,西餐及休闲餐饮市场和快餐次之,平均净利率分别为11.13%和 11.12%,正餐和团餐市场的平均净利率较低,分别为6.2%和3.8%。而我们发现,报告期内作为快餐店的老娘舅的净利率水平低于快餐行业水平,2021年净利率仅为4.19%。

值得一提的是,餐饮行业团餐净利率最低,而老娘舅的外卖占比在不断变大,2021年其外卖收入占比为47.30%。这是否是其净利率水平进一步下降的原因呢?需要指出的是,外卖毛利率高于到店业务但是渠道费用则又吞噬一部分其利润。

报告期各期,公司外卖毛利率分别为 19.65%、 20.69%和 19.53%,外卖毛利率高于到店毛利率;而公司销售费用占营业收入的比例分别为 5.11%、 7.16%和 5.70%,主要为外卖平台服务费、促销推广费等造成。总之,老娘舅尽管收入规模在增长,但呈现出增收未增利特征,其盈利水平未恢复至疫情前。

自营店亏损占比为25% 门店可复制性存疑

截至2021年底,该公司共开设388家门店,其中直营门店364家,加盟门店24家。

根据招股书数据显示,剔除未产生营收的门店,自营店出现亏损的家数为93家,占自营店之比为26%。我们发现桌流转率2021年较2020年呈现下降的家数为101家,占自营店家数之比为28%。换言之,老娘舅的近三分之一的店面运营效率呈现下降趋势。(注:桌流转率=当期堂食订单数量/经营天数/标准桌数)

老娘舅成立于2000年5月,以经营标准化新中式连锁快餐为主营业务各门店主要位于以杭州、上海和南京为中心的长三角地区,目前还没走出长三角。而对比同行,老娘舅显然逊色不少。老娘舅、老乡鸡和乡村基三家企业三足鼎立,同为中式快餐的领军企业。截至2021年底,老娘舅的门店仅在长三角地区开设,数量为388家。而乡村基在2021年底时,已拥有1145家,杨国福和老乡鸡也分别达到了5783家和1073家。

对于餐饮行业,一旦不能突破区域可复制性,其成长的天花板就肉眼可见。对此,公司也在招股书提到,目前,公司距离实现发展战略尚存在一定距离,还需要资金、人力等各类资源的进一步投入,以支持公司的进一步对外扩展;同时,公司面向长三角以外地区经营拓展的能力,尚待进一步验证。

来源:新浪财经上市公司研究院 作者:阿甘 共2页 上一页 [1] [2] 搜索更多: 老娘舅 |