|

融资难度或提升

根据年报数据,截至2021年末,雅居乐现金及银行存款总额约384.2亿元,较年中的571.6亿元下降约33%;总借款为838.74亿元,较年中的979亿元下降月14%。资金降幅大于借款降幅背后,去年下半年雅居乐“三条红线”指标从“绿档”降为“黄档”。

截至2021年末,雅居乐剔除预收款后的资产负债率、净负债率、现金短债比分别为67.1%、50.8%和0.77倍,而2021年中三项指标对应分别为68.4%、45.3%和1.18倍。

勿论可能存在的明股实债和表外私募等隐形债务,雅居乐未被限制的现金已经无法覆盖表内可见的短期借款,债务压力可见一斑。在雅居乐384.2亿元的现金及银行存款总额中,现金及现金等价物为228.03亿元,有限制现金为156.17亿元。

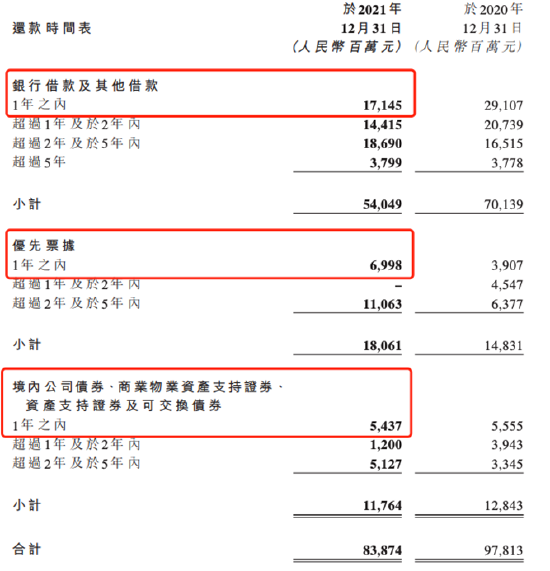

而相对应的是,雅居乐一年之内需要归还的银行借款及其他借款为171.5亿元,优先票据为69.98亿元,境内公司债券、商业物业支持债券以及可交换债券等为54.37亿元,合计为295.85亿元。

不巧的是,近日,穆迪宣布将雅居乐企业家族评级从“B2”下调至“B3”,并将其高级无抵押评级从“B3”下调至“Caa1”,同时将评级展望从列入观察名单调整为负面。这也是近两个月内穆迪第二次对公司评级下调。

前述房企财务人士指出,受评级下调的影响,雅居乐的再融资很有可能会面临压力,“最起码在海外发债的成本会高很多。”

虽然雅居乐随后公开回应称,认为穆迪调整其信用评级不会对其偿债能力及存续期债券付息兑付造成重大不利影响。但不可否认的是,一旦公司再融资存在不确定性,为了补充流动性,雅居乐只能更依赖于销售回款和资产处置。

但目前来看,在楼市政策不断宽松加码之下,市场仍然等待着触底反弹。同时,前述房企人士观点认为,虽然雅居乐土储充足,但是土储层级比较低,在一线和超一线城市储备较少。在目前行情下,低线城市的销售会受到较大冲击。

数据显示,今年前4个月,雅居乐合同销售额为250.5亿元,同比下降约51%,对应建筑面积为192.3万平方米,同比减少约40%。

去年下半年以来,雅居乐几乎没有购置新的土储,上下半年权益地价分别为105.47亿元和19.03亿元,在中指研究院前4月的房企拿地TOP100排行榜中,也未见雅居乐身影。

穆迪预计,到2022年雅居乐的合同销售总额将从2021年的1390亿元降至950亿元-1000亿元,并且雅居乐将提供价格折扣,以加速销售和获得现金流,这将进一步挤压其利润率。

资产处置方面,德银认为,雅居乐仍有必要进行更多的资产处置,但经过今年第一季积极的资产处置后,资产处置的选择已经减少,因此认为贷款展期的风险高于之前所评估。

来源:新浪财经 徐苑蕾 共2页 上一页 [1] [2] 搜索更多: 雅居乐 |