|

ЎЎЎЎ2021Дкҙ«ТфҝШ№Й·ЗЦЮј°·ЗЦЮТФНвөШЗшПъКЫЗйҝц ЈЁФӘЈ©

КэҫЭАҙФҙЈә№«ЛҫДкұЁ

ЎЎЎЎКЦ»ъТөОсГ«АыВКПВ»¬

ЎЎЎЎҫЭWindКэҫЭПФКҫЈ¬2019ДкЦБ2021ДкЈ¬ҙ«ТфҝШ№ЙЧЫәПГ«АыВКОӘ27.36%Ўў25.74%Ўў21.30%ЎЈ2022ДкөЪТ»јҫ¶ИЈ¬ОӘ21.43%Ј¬ҪПЙПДкН¬ЖЪјхЙЩ2.01ёц°Щ·ЦөгЎЈ

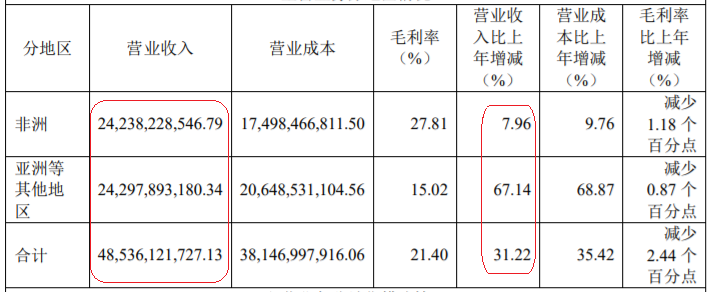

ЎЎЎЎ·ЦТөОсАҙҝҙЈ¬ёГ№«ЛҫКЦ»ъТөОсГ«АыВКУЙ2019ДкөД27.68%Ј¬ҪөЦБ2021ДкөД20.39%Ј»ЖдЛыТөОсУЙ26.59%ЙэЦБ41.37%ЎЈ·ЦөШЗшҝҙЈ¬ЙПКцИэДкЈ¬·ЗЦЮөШЗшГ«АыВКОӘ31.08%Ўў30.99%Ўў27.81%Ј¬іЦРшПВ»¬Ј»СЗЦЮөИЖдЛыөШЗшОӘ15.96%Ўў18.27%Ўў15.02%Ј¬іКІЁ¶ҜМ¬КЖЈ¬ЗТПаұИ·ЗЦЮ¶шСФГ«АыВКПа¶ФҪПөНЎЈ

ЎЎЎЎТ»°г¶шСФЈ¬Г«АыВКПВҪөЦчТӘУліЙұҫЙПЙэЎўКЫјЫПВөчУР№ШЎЈҪбәПЗ°ОДј°өШЗшГ«АыВКЈ¬ёГ№«ЛҫКЦ»ъТөОсЎўЧЫәПГ«АыВКөДПВҪөЈ¬іэБЛіЙұҫТтЛШЈ¬»тТІУлСЗЦЮөИЖдЛыөШЗшТөОсФціӨУР№ШЎЈ¶ФҙЛЈ¬ҙ«ТфҝШ№ЙПтЎ¶Н¶ЧККұұЁЎ·СРҫҝФұұнКҫЈ¬№«ЛҫНЁ№э¶аДк»эАЫЈ¬ФЪІЙ№ә»·ҪЪУ빩УҰЙМҪЁБўБЛОИ¶ЁУСәГөДәПЧч№ШПөЈ¬ДЬ№»ұЈЦӨФӯІДБПөДЖ·ЦКәНҪ»ЖЪЎЈ

ЎЎЎЎРиЧўТвөДКЗЈ¬№«Лҫ2020ДкЎў2021Дк¶аПо·СУГҝШЦЖҪПәГЈ¬іэБЛ2020ДкКЬ»г¶ТЛрК§У°ПмЈ¬ІЖОс·СУГҙуФцЈ¬БнНвИэ·СЈЁПъКЫЎў№ЬАнј°СР·ў·СУГЈ©Фц·щҫщРЎУЪУӘКХЎЈ2021ДкЈ¬№«ЛҫПъКЫ·СУГВК6.57%Ўў№ЬАн·СУГВК2.62%ЎўІЖОс·СУГВКОӘ0.22%ЎўСР·ў·СУГВК3.06%ЎЈіэБЛСР·ў·СУГВКҪПЙПДкОҙұдЈ¬ЖдЛы·СВКҫщУРЛщПВҪөЈ¬УИЖдПъКЫ·СУГВКјхЙЩ3.64ёц°Щ·ЦөгЎЈ

ЎЎЎЎТФЦВУЪ2021ДкЖЪјд·СУГВКОӘ12.47%Ј¬ҪПЙПДкјхЙЩҪь5ёц°Щ·ЦөгЈ¬Іҝ·ЦөЦПыГ«АыВКПВ»¬¶ФАыИуУ°ПмЎЈ¶шЗТЈ¬°ьАЁХюё®І№ЦъөИФЪДЪөДЖдЛыКХТжОӘ3.77ТЪФӘЎў№«ФКјЫЦөұд¶Ҝҫ»КХТжОӘ5.37ТЪФӘЈ¬·ЦұрҪПЙПДкФцјУ0.71ТЪФӘЎў4.78ТЪФӘЈ¬“НкГА”ёІёЗЧКІъјхЦөЎўРЕУГјхЦөЛрК§өИ¶ФАыИуПВРРУ°ПмЎЈ

ЎЎЎЎ2021ДкЈ¬ҙ«ТфҝШ№ЙВјөГҫ»АыИу39.12ТЪФӘЈ¬Фц·щОӘ46.06%Ј»ҫ»АыВКОӘ7.92%Ј¬ёЯіцЙПДк0.8ёц°Щ·ЦөгЎЈө«ИфОҙАҙ№«Лҫ“ҝШ·С”ДЬБҰјхИхЎўГ«АыВКіЦРшПВ»¬Ј¬Хюё®І№ЦъЎў№«ФКјЫЦөјЖБҝПоДҝіцПЦТм¶ҜЈ¬АыИу¶Л»тҪ«іРС№ЎЈ

ЎЎЎЎУӘФЛДЬБҰВФҪө

ЎЎЎЎН¬ЖЪЈ¬№«Лҫҙж»хТІУРЛщЙПЙэЎЈ

ЎЎЎЎҪШЦБ2021ДкД©Ј¬ҙ«ТфҝШ№Йҙж»хОӘ75.79ТЪФӘЈ¬ҪПЙПДкД©ФціӨ36.51%ЎЈЖдЦРЈ¬ФӯІДБП36.75ТЪФӘЎўҝвҙжЙМЖ·20.04ТЪФӘЈ¬ҪПЙПДкД©ФціӨ89.71%Ўў10.23%ЎЈҙЛНвЈ¬№«Лҫҙж»хЦЬЧӘМмКэЎўЦЬЧӘВКҫщУРұд¶ҜЈ¬З°ХЯУЙ2020ДкөД56МмФцЦБ61МмЈ»әуХЯУЙ6.46ҙОҪөЦБ5.92ҙОЎЈУӘТөЦЬЖЪУЙ2020ДкөД65МмЈ¬АӯіӨЦБ69МмЎЈ

ЎЎЎЎҙж»хФцјУІ»ҪцБоУӘФЛДЬБҰУРЛщПВҪөЈ¬ТІ¶ФЧКҪрГжҙшАҙУ°ПмЎЈҪШЦБ2021ДкД©Ј¬№«ЛҫҫӯУӘ»о¶ҜІъЙъөДҫ»ПЦҪрБчОӘ40.39ТЪФӘЈ¬Н¬ұИјхЙЩ6.25%ЎЈ¶ФУЪПВҪөФӯТтЈ¬№«ЛҫФЪДкұЁЦРұнКҫЈ¬ЛжЧЕПъКЫ№жДЈА©ҙуЈ¬ОӘВъЧгКРіЎРиЗуЈ¬ЧЬМеҝвҙжұё»хБҝЙПЙэЈ¬Ц§ё¶»хҝоФцјУЛщЦВЎЈ

ЎЎЎЎКВКөЙПЈ¬ҪШЦБ2021ДкД©Ј¬№«Лҫ»хұТЧКҪрТСҪПЙПДкД©јхЙЩ33ТЪФӘЈ¬ОӘ98.55ТЪФӘЎЈ¶МЖЪҪиҝоЎўТ»ДкДЪөҪЖЪөД·ЗБч¶ҜёәХ®әПјЖҪр¶оЛдҪПЙПДкВФҪөЈ¬ө«УҰё¶ЖұҫЭј°УҰё¶ХЛҝо112.88ТЪФӘЈ¬ҪПЙПДкД©ФцјУ7.17ТЪФӘЎЈ°ьАЁКЫәуЦКұЈ·СЎўЧЁАыК№УГ·СЎўУЎ¶И№«ЛҫІ№ҪЙЛ°ҝој°·ЈҪрФЪДЪөДФӨјЖёәХ®22.10ТЪФӘЈ¬Н¬ұИФцјУҪь8ТЪФӘЎЈ

ЎЎЎЎҙЛНвЈ¬ҪШЦБ2022Дк3ФВД©Ј¬ёГ№«Лҫҙж»х84.86ТЪФӘЈ¬ИФҪП2021ДкД©Фці¬Т»іЙЈ»ЦЬЧӘМмКэУЙ2021ДкН¬ЖЪөД66МмФцЦБ83МмЈ¬ЦЬЧӘВКФтУЙ1.37ҙОјхОӘ1.08ҙОЎЈИфҙж»хОҙҫЎҝм“Пы»Ҝ”Ј¬№«ЛҫҝҝҫӯУӘ“ФмСӘ”»тҙжС№БҰЎЈ

ЎЎЎЎАҙФҙЈәН¶ЧККұұЁ СРҫҝФұ НхЧУОч №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ҙ«ТфҝШ№Й |