|

����3�µף�����С�ҵ��������㽭�ղ����ɷ�����˾���³�“�ղ���”��002032.SZ��������2021���걨��

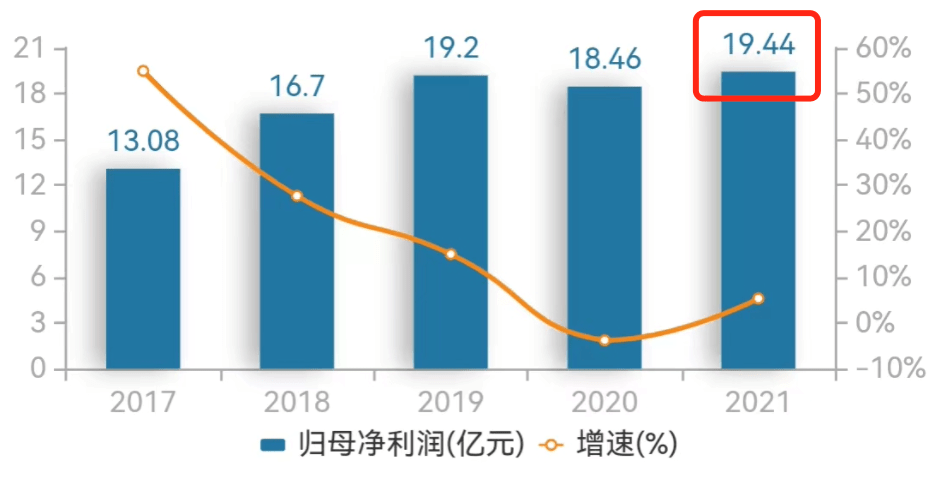

�����ղ���ȥ��ʵ��Ӫҵ�����״γ���200��Ԫ���ﵽ215.85��Ԫ��ͬ������16.07%����ĸ������19.44��Ԫ��ͬ������5.29%��

����������ͬ���������Ե���Ӫҵ�������ٵı�����2021��ԭ�����Ǽ۵��µijɱ��������Լ������Ĵ������á�

����ֵ��ע����ǣ�ȥ��ù�˾�з����ü�����“ԭ��̤��”�����ͬʱ���ղ���2021��ȼƻ��ɷ�����15.62��Ԫ�����������ӳ�5��Ԫ���ֺ������80%�����г���ע��

����Ӫ�վ������ٲ���

����ͨ����ϸ�ԱȲ��ѷ��֣��ղ���2021��Ӫ������16.07%���в���ԭ����2020���½�6.33%�������2019����ȣ���˾Ӫ�պ����������ֱ��Ϊ9%��1%��

�����ղ���Ӫ�ռ�����������

������Դ��Wind

��������Ӫ�վ����ػ�����������ղ����걨�б�ʾ��2021�꣬��˾�����ƶ������������Ӵ������������裬����ҵ�ֿ������������ղ���������������е�ռ��������

�������⣬�걨��ʾ�������ڿعɹɶ�SEB���ŵĶ�������ת�����ղ������ù�˾ȥ�꾳���г������������ԣ�ռ������3.14���ٷֵ㡣������ʾ��2021�꣬�ղ����������г�����ֱ�Ϊ142.6��Ԫ��73.26��Ԫ��ռ�ȷֱ�Ϊ66.06%��33.94%��2020�꣬�������г�����ռ�ȷֱ�Ϊ69.2%��30.8%��2021�꣬�侳���г������������ԣ�ռ������3.14���ٷֵ㡣

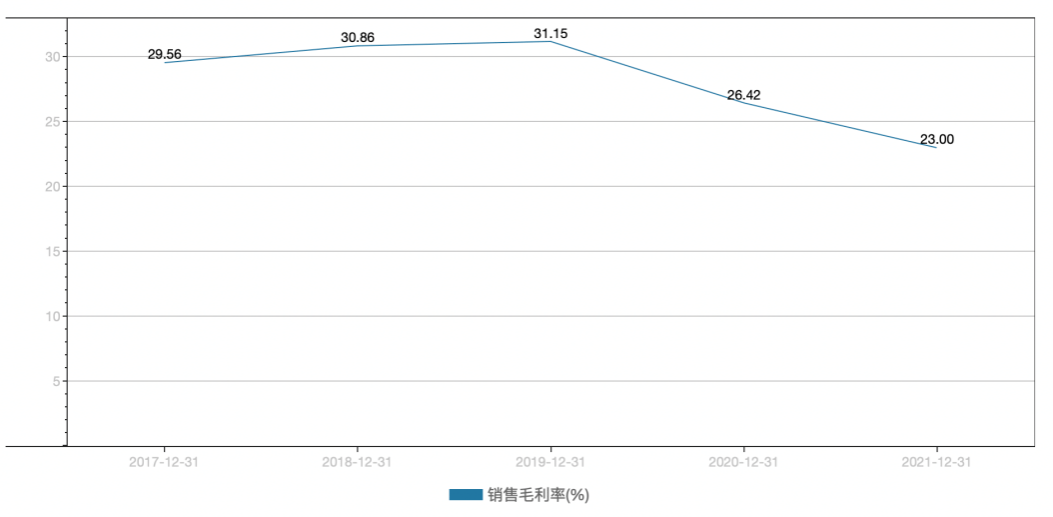

�������ղ���������������Ӫ�ոߴ��11���ٷֵ�IJ�࣬����Ҫ��������������أ��ɱ������õ�������

�����ɱ����棬�걨�ᵽ��2021�꣬�������������Ӱ���£���ҵ����ԭ���ϼ۸���ǣ����������ɱ��������Ӧ�����衣��ԭ�����Ǽ�ѹ���£�����ë�����»�3.42���ٷֵ���23%���������������µͣ���Ϊֵ��һ����ǣ�2019����2021�꣬�ղ���ë���ʳ����½���

�����ղ���ë��������

������Դ��Wind

������������4��1�յ�Ͷ�������У��ղ�����ʾ��“�������棬ȥ��ԭ���ϼ۸����������ǵ�������ë������Ƿ�ѣ���������Э���۸��Ԥ�����������ơ�”

���������÷��棬������ʾ���ղ���ȥ�������Ϊ13.61��Ԫ����2020���10.19��Ԫ����3.42��Ԫ������Ϊ33.56%�����Ը��ڹ�˾Ӫҵ���롢������ͬ�����١�

������Ȼ��˾���Ӫ�վ���˫�������ҵ������ӯ��������������Ҫָ�������½��� ��2ҳ [1] [2] ��һҳ ��������: �ղ��� |