|

ΓΓΓΓ‘ΣΒ©«ΑΒΡ¥σΙφΡΘ≤Ο‘±ΓΔΨόΝΩΈ¥‘Ύ≤Τ±®÷–œ‘ ΨΒΡΜρ”–ΥΫΡΦ’°ΓΔΫ”Ν§±Μ±ξΤ’ΗΚΟφ’ΙΆϊΓΔΜί”ΰœ¬ΒςΤάΦΕΓΔœζ έ‘Λάδ……Θ°÷νΕύ“ρΥΊΒΰΦ”‘Ύ“ΜΤπΘ§ΒΦ÷¬ΝζΙβ‘ΎΩΣΡξ“‘ά¥‘β”ωΝΥΙ…’°ΥΪ…±ΓΘΫώΡξ“‘ά¥ΝζΙβΙ…ΦέΒχ»ΞΝΥ20.5%Θ§ΕχΡΩ«Α¥φΝΩΒΡΚΘΆβ’°Έό“ΜάΐΆβΨυ≥ωœ÷ΝΥ¥σΖυ…ΕΒχΘ§Τ±ΟφΫœ¥Υ«ΑΒΡ100Ήσ”“Βχ÷Ν60-70Ήσ”“ΒΡΥ°ΤΫΓΘ

ΓΓΓΓWind ΐΨίœ‘ ΨΘ§Αϋά®”ά–χ’°‘ΎΡΎΘ§ΝζΙβΦ·Ά≈ΡΩ«ΑΒΡ¥φΝΩΚΘΆβ’°‘ΦΈΣ36.6“ΎΟά‘ΣΘ§‘ΌΦ”…œΫϋΤΎΖΔ––ΒΡ19.5“ΎΗέ±“ΒΡΩ…ΉΣ’°Θ§ΚœΦΤΫϋ40“ΎΟά‘ΣΚΘΆβ’°ΓΘΦ¥ ΙΑ¥’’ΝζΙβΉ‘ΦΚΥυΥΒΒΡ≤Μ≥§Ιΐ10“ΎΟά‘Σ±μΆβΜρ”–ΗΚ’°Θ§’βΗω±μΆβ±»άΐ“≤ «≤Μ–ΓΒΡΘ§’βΕ‘”ΎΙΪΥΨΒΡ≤ΤΈώ±®±μΒΡΆΗΟςΕ»Εχ―‘ «“ΜΗωΨό¥σ–≈”Ο≥εΜςΓΘ

ΓΓΓΓΕχ’β“≤ΦδΫ”“ΐΤπΝΥ –≥ΓΙΊ”ΎΝζΙβ”κ…σΦΤ Π≥ωœ÷Ζ÷Βά―οοπΒΡ¥ΪΈ≈ΓΘ

ΓΓΓΓΟςΙ… Β’°“…‘Τ»‘‘ΎΘΩ

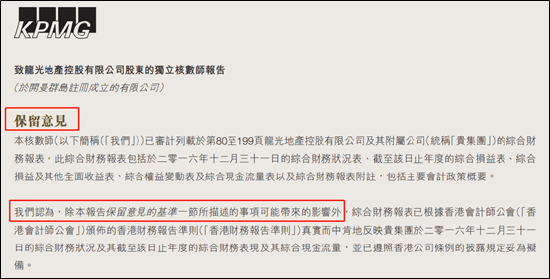

ΓΓΓΓ ΒΦ …œΘ§ΝζΙβ“≤Μρ‘χ“ρ≤ΤΈώ–ΓΕ·Ής”κ…œ“ΜΦ“ΜαΦΤ Π ¬ΈώΥυΖ÷Βά―οοπΓΘΝζΙβ2017Ρξ÷–±®ΒΡ ±Κρ…σΦΤ Π «±œ¬μΆΰΘ§Ρξ±®ΨΆΗϋΜΜ≥…ΝΥœ÷‘ΎΒΡΑ≤”άΓΘ‘Ύ2016ΡξΝζΙβΒΊ≤ζΒΡ≤ΤΈώ±®Ηφ÷–Θ§ΉςΈΣΒ± ±ΝζΙβΒΡΕάΝΔ…σΦΤ ΠΘ§±œ¬μΆΰ≥ωΨΏΝΥΝΫœν±ΘΝτ“βΦϊΘΚ

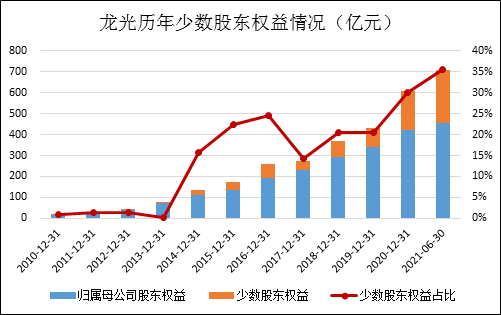

ΓΓΓΓΤδ÷–ΉνΝν»ΥΙΊΉΔΒΡΘ§ «ΫΊ÷Ν2016ΡξΒΉΘ§ΤΫΑ≤¥σΜΣ“―œρ“ΝζΙβΩΞΨΑ”“‘ΦΑ“Μί÷ίΕΪέΎ”Ζ÷±πΉΔΉ 48“Ύ‘ΣΓΔ39.6“Ύ‘ΣΘ§Ά§ ±ΝζΙβΜΙ‘Ύ2016ΡξΈΣΜΊΙΚ“ΝζΙβΫπΩΓ”49%ΒΡΙ…ΖίœρΤΫΑ≤¥σΜΣΗΕΩν‘Φ20.86“Ύ‘ΣΓΘ±œ¬μΆΰ»œΈΣΘ§ΝζΙβΫΪ…œ ωΫΜ“ΉΙιΈΣ»®“φΫΜ“Ή≤Δ≤ΜΆΉΘ§Τδ‘Ύ…σΦΤΝζΙβ2016ΡξΡξ±® ±ΖΔœ÷»τΗ…œύΙΊΙ…»®ΒΡΜΊΙΚ–≠“ιΚΆΗΕΩν‘π»ΈΓΘ

ΓΓΓΓ’β ΒΦ …œΨΆ «Βδ–ΆΒΡ“ΟςΙ… Β’°”ΒΡ≥ιΧκ–≠“ιΘ§ΕχΜί÷ίΕΪέΎœνΡΩ‘Ύ2016-2017Ρξ“ΐ»κΤΫΑ≤¥σΜΣΚσΘ§”÷‘Ύ2018-2020Ρξ“ΐ»κΫπΙ»–≈Ά–Θ®2020ΡξΒΉ“―≥…100%ΩΊΙ…ΙΪΥΨΘ©Θ§Εχ–≈Ά–ΒΡΉ Ϋπ–‘÷ ¥σΕύ ΐΙΧΕ® ’“φάύΒΡΘ§“ΟςΙ… Β’°”ΒΡœ”“…“≤Κή¥σΓΘ

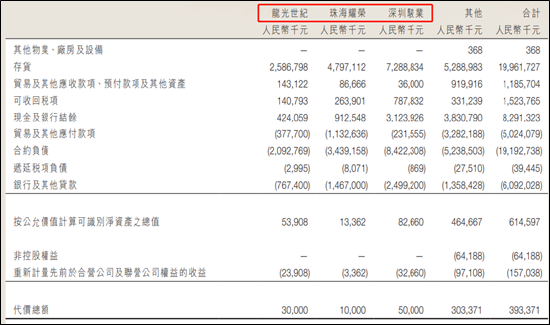

ΓΓΓΓ ΒΦ …œΘ§2016ΡξΒΉ…œ ω“ΝζΙβΫπΩΓ”ΓΔΝζΙβΩΞΨΑ”“‘ΦΑ“Μί÷ίΕΪέΎ”Β»3Φ“ΙΪΥΨΒΡΖ«ΩΊΙ……Ό ΐΙ…ΕΪ»®“φΜυ±Ψ…œΨΆ «ΝζΙβΦ·Ά≈2016ΡξΒΡ»Ϊ≤Ω…Ό ΐΙ…ΕΪ»®“φΓΘ“≤ΨΆ «ΥΒΘ§±Υ ±ΝζΙβΒΡ’ΥΟφ…Ό ΐΙ…ΕΪ»®“φΜυ±ΨΕΦ «“ΟςΙ… Β’°”Θ§Εχ ΒΦ …œ––“ΒΡΎ»Ζ”–≤Μ…Ό“ΟςΙ… Β’°”ΕΦ «÷±Ϋ”ΖΔ…ζ‘Ύ±μΡΎΒΡ…Ό ΐΙ…ΕΪ»®“φ÷°÷–ΓΘ≤ιΩ¥ΝζΙβάμΡν≤ΤΈώ±®±μΘ§ΝζΙβΦ·Ά≈ΒΡ…Ό ΐΙ…ΕΪ»®“φΫϋΡξά¥Οςœ‘ΩλΥΌ‘ω≥ΛΘ§ΫΊ÷Ι2021Ρξ÷–“―¥οΒΫ252“Ύ‘ΣΒΡΙφΡΘΘ§’ΦΉή»®“φΒΡ35.63%ΓΘ

ΓΓΓΓ’ΐ»γΝζΙβΦ·Ά≈‘Ύ2021ΡξΑκΡξ±®÷– ’ΙΚΒΡΗΫ τΙΪΥΨΙ…»®÷–Θ§ ’ΙΚ«Α÷ιΚΘ“Ϊ»ΌΒΡΝμ“ΜΗω…Ό ΐΙ…ΕΪΈΣ…νέΎ –ΗώωΈΆΕΉ ”–œόΙΪΥΨΘ§ΤδΉΔ≤αΒΡΨ≠”ΣΖΕΈßΈΣΆΕΉ –ΥΑλ Β“ΒΘ®ΨΏΧεœνΡΩΝμ––…ξ±®Θ©ΘΜΤσ“ΒΙήάμΉ…―·Β»ΓΘ ’ΙΚ«Α…νέΎΩΞ“ΒΒΡ“ΜΗω…Ό ΐΙ…ΕΪΈΣ…νέΎ –Κξ≥œΆΕΉ ”–œόΙΪΥΨΘ§ΤδΈΣ…νέΎ –ΗώωΈΆΕΉ ”–œόΙΪΥΨΒΡΡΗΙΪΥΨΘ§Ά§―υΈΣ“ΜΦ“Ψ≠”ΣΖΕΈßΈΣΆΕΉ ΒΡΙΪΥΨΓΘ

ΓΓΓΓ¥ΥΆβΘ§‘ΎΙΪΥΨ2020ΡξΒΉΡξ±®≈ϊ¬ΕΒΡ≤ΩΖ÷Ή”ΙΪΥΨ÷–ΒΡ…ΌΙ…Ι…»®Θ§”–≤ΩΖ÷ΈΣΆΕΉ άύΙΪΥΨ≥÷Ι…Θ§’βΤδ÷–Μρ”–≤Μ…ΌάύΥΤ”Ύ–≈Ά–≥÷Ι…ΒΡ«ιΩωΓΘ“ρ¥ΥΘ§ΝζΙβΒΊ≤ζ“ά»Μ”–Ή≈ΟςΙ… Β’°ΒΡ“…‘ΤΘ§ΕχΑ≤”ά≥…ΈΣ…σΦΤ Π“‘ά¥ΒΡ3Ρξά¥Θ§Μρ–μΆ§±œ¬μΆΰ“Μ―υ”–“βΖ÷Βά―οοπ“≤≤ΔΖ«»ΪΈόΗυΨίΓΘ

ΓΓΓΓά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠…œ –ΙΪΥΨ―–ΨΩ‘Κ Ής’ΏΘΚ¥σ―έ¬ΞΙή/–ΓΖ… σ Ι≤2“≥ …œ“Μ“≥ [1] [2] Υ―ΥςΗϋΕύ: ΝζΙβΦ·Ά≈ |