|

元旦前的大规模裁员、巨量未在财报中显示的或有私募债、接连被标普、惠誉下调评级、年初以来的股债双杀、1月销售同比降43.72%.......

这个虎年春节对于漩涡中的龙光集团来说,并不好过!

销售持续遇冷成为了“那一根稻草”

一直以来,步履在高杠杆钢丝上的房企都视销售为一切症结的解药,无论是土地价格、建安成本上涨,还是融资成本走高、产品力弱等问题,持续增长的销售规模都能将这些风险掩盖。

但随着调控政策的旷日持久,从前几年以每年倒下几百家中小房企的速度开始,到去年逐渐波及恒大、阳光城、蓝光、奥园、花样年等头部房企,行业无疑已经进入了凛冬。而受经济增速放缓、疫情反复、购房者观望情绪加重等因素的影响,今年房地产市场延续着自去年下半年以来的降温态势,百强房企1月的销售业绩表现均不佳。

现如今,销售持续遇冷反过来,又成为了压垮骆驼的那一根稻草。

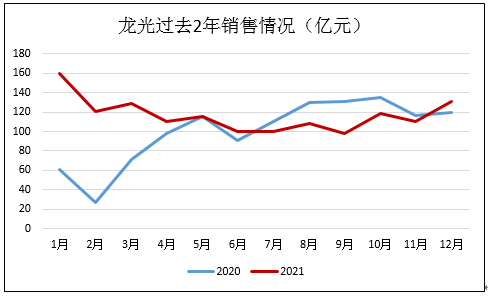

近日,龙光集团发布公告,称2022年1月录得归属公司股东权益的合约销售额约为人民币90.1亿元,较去年12月130.5亿元的权益合约销售额环比下降30.9%,较去年1月同比下降了43.72%。

实际上,与不少房企一样,龙光集团从去年下半年开始,销售就已经开始疲软。

2021年,龙光实现权益销售额1402亿元,同比增长16.2%,其中下半年销售总额为765.9亿元,同比下滑了10.47%。也就是说,龙光全年的销售正增长主要是由于2020年1季度因疫情导致的基数低的缘故,从去年7月开始,除12月,下半年的销售均落后上年同期,且本应是旺季的下半年销售额也比上半年下滑了9.6%。

龙光并没有完成全年20%增长的目标,此外,全年龙光实现权益销售面积797.4万平米,均价约合17582元/平米。其中上半年的销售均价为18589元/平米,下半年为16398元/平米。对于龙光来说,2021年下半年可谓是量价齐跌。

对于净利润率本就从2017年25.28%下滑至2021年18.44%的龙光集团来说,一方面利润空间已经在被压缩,另一方面大体量的旧改、商业布局沉没成本多且短期内很难转向。因此,此时的销售不及预期,或成为龙光在今年元旦前大比例裁员的直接原因。

值得一提的是,截至2021年中,龙光集团账面上的现金及银行存款余额为人民币420.6亿元,净负债率为60.8%,资产负债比率(扣除预收账款后)为69.0%,现金短债比为1.85倍。“三道红线”指标保持全部绿档,龙光的加权平均借贷成本仅5.4%。

从账面上看,龙光的财务似乎不存在问题,但为何在新年前匆匆裁员呢?或许账面上的数字并不能反映龙光的真实债务情况。

扑朔迷离的私募债 被下调评级遭股债双杀

此前,市场已有龙光集团存在20亿美元到30亿美元不等美元或有私募债即将到期的传闻,这些未在审计财报中披露的或有债务,引起了投资者的广泛担忧。尽管期间龙光集团火速澄清称,公司并没有任何美元私募债,但据悉龙光又在2022年1月21日召开的投资者电话会议中称,其担保的私募债不超过10亿美元。

龙光集团这一“骚操作”似乎对于公司的表外或有债务欲盖弥彰。

鉴于前后表述不一、扑朔迷离的或有债务,评级机构表示了担忧。一周后的1月28日,标普将龙光“BB”长期主体信用评级及其未到期优先无抵押债券的“BB-”长期债项评级列入负面信用观察名单。标普指出,如果未公布的担保债务得到证实,龙光集团的信用状况和流动性则可能承压。此后,惠誉更是直接将龙光集团的违约评级从“BB”下调至“BB-”,展望由“稳定”调整为“负面”。 共2页 [1] [2] 下一页 搜索更多: 龙光集团 |