|

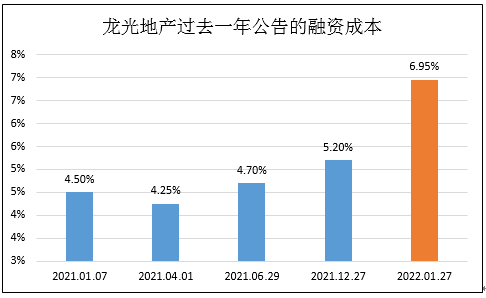

����1��27�գ����⼯�ŷ�������ƣ���˾�ɹ�������2026�굽�ڵ�19.5�ڸ�Ԫ��ת����˾ծȯ��Ʊ��������6.95%�����Ǽ�2021��12��27�շ���6.65��ԪCMBS֮�������ڶ̶�һ�������ٴη�ծ���ɱ��������Ը���CMBS��5.2%���Ҵ˴����ʳɱ��ϰ���ǰ��ͬ����2026�굽�ڵ�3����Ԫծ��4.7%����Ϣ�������˽�50%��

����ֵ��ע����ǣ��˴γɱ����Ը��ߵ���Ԫծ��������Ͷ����ת��Ȩ��������ǰ�ת��ȨҲ�������⼯�Ÿ�����ij����ʽ�����ʳɱ�������˴�ծȯʵ�ʳɱ�����ߡ�����ż���������⼯�Ž����µ������ǻۿƼ�90%��Ȩת�ó��֣������ǻۿƼ������в����̹ܹ�˾��

����һ��͵�������ز���ƾ���������ӯ�������ڴ�����ҵ�����е��Զ�����������Ŀǰ�����������ƺ�Ҳ����仯��

������ծ�ɱ�����50%

�������£��ڷ�������ʳɱ��ֻ����ԣ������̺�һ�����յķ������ʳɱ����߸ߣ���������ơ������߿ڵ����ڵ�ͷ���������ʳɱ��������»���“����ˮůѼ��֪”��������Ͷ���˸��뷿��Ķ��ۻ�����������ǰ�ж���ҵ�����Ƚ�����ָ��֮һ��

�������ڣ����⼯�ŵ����ʶ������١�ȥ��12�·�����5.2%�ɱ���6.65��ԪCMBS֮���ڽ��ڷ�����2026�굽�ڵ�19.5�ڸ�Ԫ��ת����˾ծȯ��Ʊ��������6.95%��

��������¥����������ز���ȥ���깫�淢ծ�ɱ��ɼ�������Ԫծ���ʻ����ǻ���4%-5%֮�䣬����2021��4���������ʳɱ����߸ߣ����������߽������°��꣬������ȥ��12�µ�CMBS���ʳɱ�����5%��������1�µľ�ծֱ�ӱƽ�7%���ڿ������еĸ�ת��Ȩ��ʵ�ʳɱ���7%�����ʳɱ��ϰ���ǰ����50%����������������Ƿdz��ټ��ġ�

����������2021����걨�У����Ȩ���ʳɱ�����Ϊ5.4%���ϰ����������ʳɱ���Ϊ4.6%��Ŀǰ��������ʻ�����Ȼ��ȫ��ͬ�����⣬���Ƿ��Ĺ�˾���棬��Ҳ�ǹ�˾�״���¶ͨ��CMBS�ķ�ʽ�����������ʡ�

������������������ҵ���̹��ʲ�

����1��26�գ�����������ʾ���������µ������������ǻۿƼ�����˾����6���̱���������Ź�˾ע���ʱ�����900%��5000��Ԫ���Ͻɣ���ԭ�ֹ�100%�Ĵ�ɶ��㶫���⼯����ҵ��������˾�ֹɱ�������10%�����������к�ԣʵҵ����˾�ֹɱ���90%��ͬʱ�������ǻ۷�������������Ʊ���Ϊ���¡�

����Ŀǰ�������ǻۿƼ�ͨ���㶫������ҵ��������˾�ع�6����ҵ������˾��������ҵ�����µ������ǻۿƼ�90%��Ȩת�ó��ָ���ԣʵҵ��ֵ��ע����ǣ�������ҵ���ԣʵҵ�������ˣ���ǰ���ã��㶫���⼯����ҵ��������˾�����“������ҵ”��һ��ת�ö�ҹ�˾�Ĺ�Ȩ����ԣʵҵ������Ҳ��������ʵҵ������װ������������ҵ��������ҵ����Ȩ����Ҳ��“һ�ſ�”��������ҵ����10%����ԣʵҵ�ֹ�90%�� ��2ҳ [1] [2] ��һҳ ��������: ���⼯�� |