|

港交所网站消息,1月25日晚间,乡村基快餐连锁控股有限公司提交上市招股书,准备在香港主板上市,联席保荐人为高盛、招银国际。有着“中国肯德基”之称的乡村基,是继老乡鸡和老娘舅之后,又一家有意冲刺上市的中式快餐连锁公司。

2010年9月,乡村基在美国纽约证券交易所敲钟,成为中国首家在美国主板上市的餐饮企业,以及中式快餐第一股。不过上市后乡村基经营业绩表现不理想,股价也一路下滑,并于2016年私有化退市。乡村基的二次上市之路,让外界再次关注其盈利表现。

在重庆,乡村基的历史比肯德基悠久

1996年11月,李红和丈夫张兴强在重庆解放碑群鹰广场开了第一家乡村鸡(后改名乡村基)。将近一年后的1997年7月,肯德基才进入重庆。后来乡村鸡调整产品线,提供泡椒鸡饭等中式产品,同时将菜品价格控制在较低水平,日益走红。

乡村基满足了很多消费者对性价比的高要求,也随之驶入发展快车道。

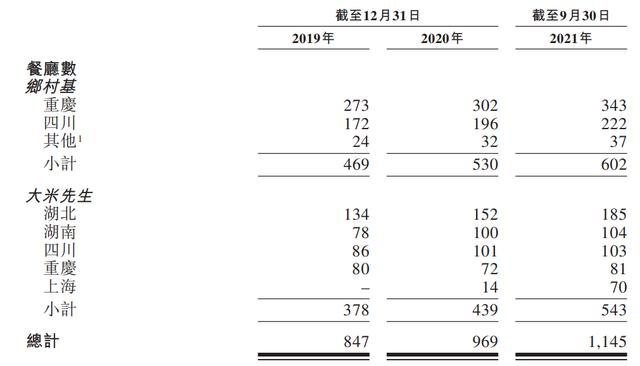

招股书显示,截至2021年9月30日,乡村基旗下两大品牌——乡村基和大米先生共有1145家直营餐厅。而四川和重庆,是乡村基集团的业务大本营:乡村基品牌,成渝地区共有餐厅565家,占比93.85%;大米先生品牌,成渝地区共有184家餐厅,占比33.89%。

招股书截图

根据弗若斯特沙利文报告,按2020年连锁餐厅数量及所得收入计算,乡村基是中国最大的直营中式快餐集团;按2019年1月至2021年9月的连锁餐厅数量增长计算,乡村基是中国前五大直营中式快餐集团中增速最快的快餐集团,其增长率达到79.5%。

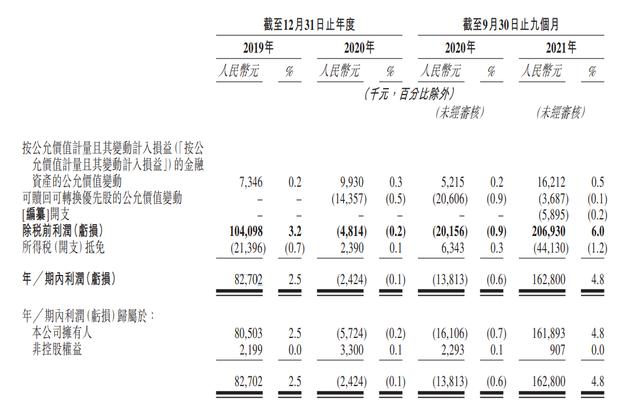

招股书显示,2019年至2021年9月30日,该公司实现收入分别为32.6亿元、31.6亿元及34.2亿元。由于疫情影响,其2020年营收增速相较于2019年有所下滑,不过随着疫情趋于缓和,2021年前9个月其营收较去年同期增长56.4%。

店铺数量虽多,但是极致性价比的产品定位,也让乡村基净利润规模相对较小:2019年至2021年9月30日,乡村基净利润分别为8270万元、-242万元、1.63亿元。薄利多销的战略是否能有力推动企业长期发展,是市场关注的焦点之一。

招股书截图

二次上市,还是“薄利多销”这张牌?

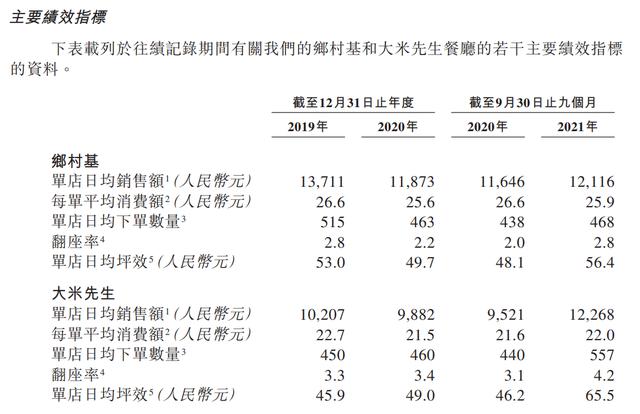

坪效,通俗来看就是门店每平方米创造的收入,即店铺总收入/单店总面积。坪效越高,意味着经营效率越高,赢利能力越好。让门店每平方米的坪效尽可能地超过租金,是一家餐厅盈利的底层逻辑。在这个意义上,坪效可以说是衡量门店经营效率的核心指标之一。

乡村基的薄利多销,就体现在单均价和单店日均坪效上。

乡村基旗下两大品牌,报告期内单均价最高值为26.6元。乡村基品牌的单店日均坪效依次为53元、49.7元和56.4元;大米先生品牌依次为45.9元、49元和65.5元。

招股书截图

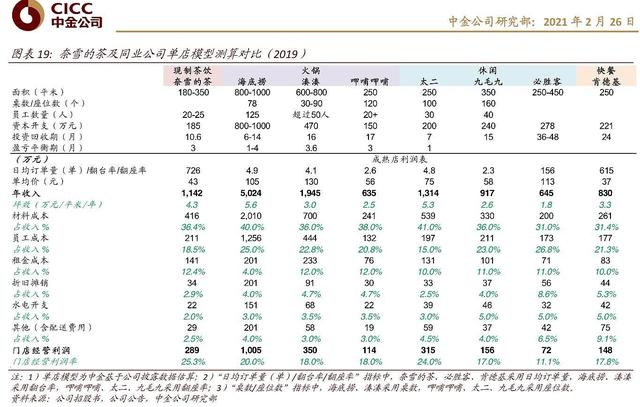

据中金公司2021年2月26日研报数据,2019年的快餐肯德基的成熟店铺,其单均价为37元,坪效为3.3万元/平米/年,折合日均坪效约为90.4元,约为乡村基旗下品牌的2倍。

再加上翻座率有限,市场上关于乡村基“盈利能力较弱”的担忧,绝非无中生有。

研报截图

增收不增利和多销薄利的问题,在乡村基第一次上市的时候就已经出现了。

2007年11月,乡村基从红杉资本和海纳亚洲创投处获得2000万美元投资。随后3年时间里,其门店从9家迅速扩张到100余家,年营业收入由4400多万元暴增10倍以上。 共2页 [1] [2] 下一页 搜索更多: 乡村基 |