ЁЁЁЁРыУЄКаИќдЖвЛЕуЃЌРыIPдЫгЊИќНќвЛЕуЁЃ

ЁЁЁЁЯнШыЙЩМлЁЂвЕМЈдіГЄЫЋРЇОГЕФХнХнТъЬиЃЌНќЦкЖЏзїВЛЖЯЃЌДгMEGAефВиЯЕСаЕФЭЦГіЁЂШШУХIPПчНчСЊУћЃЌЕНГБСїЮФЛЏРждАЕФНЈЩшЃЌШчКЮГжајЗХДѓIPЩЬвЕМлжЕгыЩњУќСІЁЂЬНЫївЕМЈдіГЄМЋЃЌНВКУзЪБОЪаГЁЙЪЪТГЩСЫХнХнТъЬиЕФЕБЮёжЎМБЁЃ

ЁЁЁЁ“УЄКаЕлЙњ”ЕФдіГЄРЇОГ

ЁЁЁЁ2021ФъЃЌХнХнТъЬиЙЩМлзд2дТ17ШеДДЯТ107.6ИлдЊ/ЙЩЕФИпЕуКѓЃЌГжајЯТДьЃЌВЂгк1дТ6ШеДДГіаТЕЭЕФ39.2ИлдЊ/ЙЩЃЛЯргІЕФЃЌЙЋЫОЪажЕДг1500вкИлдЊЫѕЫЎжС616вкИлдЊЁЃЙЩМлЙ§ЩНГЕЪНЯТЕјЃЌЪажЕДѓЗљЫѕЫЎЃЌХнХнТъЬиЕФЧЇвкЪажЕХнФе§дкУцСйПМбщЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌХнХнТъЬиЕФвЕМЈдіГЄвВБфЕУТ§СЫЯТРДЁЃ2020ФъЃЌЙЋЫОЙВЪЕЯжгЊвЕЪеШы25.32вкдЊЃЌЭЌБШдіГЄ49.25%ЃЌЖјШЅФъЭЌЦкЕФдіГЄТЪЮЊ227.6%ЃЛЙВЪЕЯжЙщФИОЛРћШѓЮЊ3.59вкдЊЃЌЭЌБШдіГЄ16.05%ЃЌЖјШЅФъЭЌЦкЕФдіГЄТЪЮЊ353.29%ЁЃ ЫфШЛЃЌ2021ФъЩЯАыФъЃЌЙЋЫОдіЫйгаЫљЛиЩ§ЃЌЕЋЪЧЯрНЯгк2018ЁЂ2019ФъЭЌБШ200%+ЕФдіЫйШдгаУїЯдЕФВюОрЁЃ

ЁЁЁЁЪажЕбќеЖЁЂдіЫйЗХЛКЃЌЮєШе“УЄКаЕквЛЙЩ”ЗчЙтВЛдйЃЌБГКѓЕФдвђШДвВЪЎЗжИДдгЁЃ

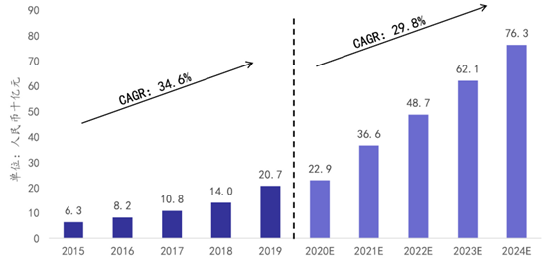

ЁЁЁЁЪзЯШЃЌГБЭцШќЕРШевцгЕМЗЃЌаавЕИёОжЩаЮДШЗЖЈЁЃОнИЅШєЫЙЬиЩГРћЮФЪ§ОнЯдЪОЃЌ2015-2019ФъМфЃЌЮвЙњГБЭцЪаГЁЙцФЃДг63вкдЊдіГЄжС207вкдЊЃЌФъИДКЯдіЫйДя34.6%ЃЌдЄЦкНЋгк2024ФъДяЕНШЫУёБв763вкдЊЃЌФъИДКЯдіГЄТЪДяЕН29.8%ЁЃ

ЁЁЁЁДцдкЧПДѓЧБСІКЭЩюЛЏЛњЛсЕФжаЙњГБЭцЪаГЁЃЌе§ДІгкГЩГЄЦкЃЌаавЕНјШыБкРнЕЭЃЌЪЙЕУЖрЗНЭцМвЗзЗзМгШыЃЌетЦфжаВЛЗІЮвУЧЪьЯЄЕФ52TOYSЁЂУћДДгХЦЗЃЈTOP TOYЃЉЁЂ19АЫ3ЕШЁЃУцЖдШевцгЕМЗЕФГБЭцШќЕРЃЌШчКЮАбЮезЁЪаГЁЗнЖюЃЌГжајБЃГжСњЭЗгХЪЦПжХТвВЪЧХнХнТъЬиЕБЯТзюЙиаФЕФЮЪЬтЁЃ

ЁЁЁЁСэЭтЃЌШБЩйЙЪЪТжЇГХЕФIP ЃЌШШЖШбгајГЩФбЬтЁЃЭЈГЃРДЫЕЃЌIPЕФГжајдйЩњСІКЭРЉеХадЪЧХаЖЯIPМлжЕЕФживЊЬѕМўЁЃВЛЭЌгкЕЯЪПФсЙЋжїЯЕСаЁЂМгРеБШКЃЕСЯЕСаМАУзРЯЪѓЯЕСаЃЌХнХнТъЬиЭЦГіЕФIPВЂУЛгаЗсИЛЙЪЪТЯпЕФжЇГХЃЌетвВГЩСЫIPШШЖШбгајЕФзюДѓФбЬтЁЃ

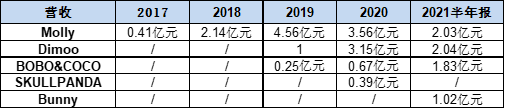

ЁЁЁЁвдГЩОЭХнХнТъЬиЧЇвкЪажЕЕФЭѕХЦIP“Molly”ЮЊР§ЃЌ2016ФъХнХнТъЬиФУЯТMollyЕФЖРМвЪкШЈЃЌЭЌФъЭЦГіЪзИіMolly ZodiacаЧзљЯЕСаЃЌНіЪлМл59дЊ/жЛЃЌMolly ZodiacБЛвЛЧРЖјПеЃЌ2018ФъIP”Molly”ЖдХнХнТъЬиЕФгЊЪеЙБЯзТЪИќЪЧДяЕН41.6%ЁЃ

ЁЁЁЁ2019ФъКѓЃЌХнХнТъЬиIP”Molly”гЊЪеЫЎЦНМАгЊЪееМБШГжајЯТНЕЃЌ2021ФъАыФъБЈЯдЪОЃЌIP”Molly”ЕФгЊЪеЙцФЃНіДя2.03вкдЊЃЌеМБШВЛзугЊвЕЪеШыЕФ11.50%ЁЃ

ЁЁЁЁГ§СЫMollyЭтЃЌХнХнТъЬиДДЪеЕФжївЊздгаIPЛЙгаDimooЁЂBOBO&COCOМАBunnyЃЌКЭMollyвЛбљЃЌетаЉздгаIPЕФДДСЂЭЌбљвВШБЩйЙЪЪТЕФжЇГХЃЌетвВЪЧХнХнТъЬигыЕЯЪПФсзюДѓЕФЧјБ№ЃЌЙ§ЗжвРРЕЖдЙ§ЭљIPНјааРЉеЙбгЩьЃЌШБЩйЯћЗбепЕФЙВЧщЃЌФмЗёааЕУЭЈЃЌжЛгаНЛИјЪБМфШЅбщжЄСЫЁЃ

ЁЁЁЁЦњНВУЄКаЙЪЪТ ЗХДѓIPдЫгЊ

ЁЁЁЁНќФъРДЃЌздХнХнТъЬиЖјЦ№ЕФУЄКаа§ЗчЯЏОэИїааИївЕЃЌДгФЬВшУЄКаЁЂЛњЦБУЄКаЁЂЗўзАУЄКаЕННќЦкв§ЗЂжкХЕФЛюЬхГшЮяУЄКаЃЌУЄКаЗКРФГЩджЃЌУЄКаМрЙмвВКєжЎгћГіЁЃ

ЁЁЁЁШЛЖјЃЌЕБЭђЮяНдПЩУЄКажЎЪБЃЌ“ШЅУЄКаЛЏ”ПЊЪМГЩЮЊГБЭцаавЕаТЧїЪЦЃЌетЦфжавВАќКЌППУЄКаЦ№МвЕФХнХнТъЬиЃЌдкЦф2021ФъжаЦквЕМЈЗЂВМЛсЩЯЃЌХнХнТъЬиДДЪМШЫЭѕФўЖрДЮЧПЕїЃЌ“ХнХнТъЬиВЛЪЧвЛМвУЄКаЙЋЫОЃЌЪЧвЛМвЛљгкIPЕФГБЭцЙЋЫОЁЃ”

ЁЁЁЁЯдШЛЃЌЕЅЕЅППУЄКаЕФСуЪлЪЧКмФбЮЌГжХнХнТъЬиЕФИпЫйдіГЄЃЌНќСНФъЕФвЕМЈдіЫйЕФДѓЗљЗХЛКвВЧЁЧЁжЄУїСЫетжжЙлЕуЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ХнХнТъЬи