|

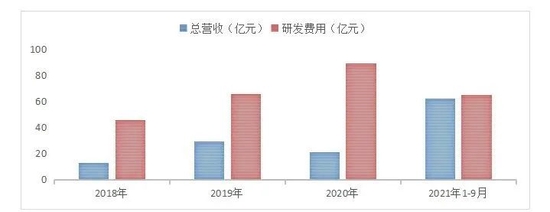

不过即便如此,该公司营收仍不能覆盖研发费用支出。数据显示,上述三年及一期,百济神州-U的研发费用为45.97亿元、65.89亿元、89.43亿元、65.20亿元,研发费用率高达350.88%、223.03%、421.78%、104.72%。

不仅研发支出额度较高,该公司销售费用、管理费用也不是小数目,后两项指标分别由2018年的4.88亿元、9.09亿元,增至2020年的26.18亿元、15.45亿元,2021年前三季度则为30.15亿元、13.25亿元。整体来看,前述三年及一期,该公司期间费用率高达463.32%、318.74%、622.53%、176.47%。

研发管线较多,持续的高研发投入,再加上其他费用高升,百济神州-U利润表则不够高光。2018年至2020年及2021年前三季度,该公司录得归母净利润-47.47亿元、-69.15亿元、-113.84亿元和-55.00亿元,合计亏损达285.46亿元。

百济神州-U 2018年以来营收及研发费用情况

数据来源:wind

丧失先发优势

除费用支出外,目前该公司核心产品百悦泽®、百泽安®和百汇泽®由于获批上市时间晚,销售仍处爬坡状态,市场拓展面临压力。

招股书显示,百悦泽®是第二代BTK小分子抑制剂,百泽安®是抗PD-1单抗药物,百汇泽®属于PARP抑制剂。截至2021年9月末,包括上述药物在内,中国和美国BTK抑制剂市场共有4款药物获批上市;美国市场已有4种抗PD-1单抗药物和3种抗PD-L1单抗药物获批,中国市场各有8款、2款获批;且中国市场共有4款PARP抑制剂获批。

百悦泽®是第3款在美国、第2款在中国上市的BTK抑制剂,在中国获批的适应症包括慢性淋巴细胞白血病、套细胞淋巴瘤等3项。百泽安®、百汇泽®分别是第6款、第4款在中国上市的抗PD-1单抗、PARP抑制剂;前者获批适应症包括肝细胞癌、晚期非鳞状非小细胞肺癌等5项。

在获批上市时间、获批适应症上,三款药品多不占优势,市场拓展和推广面临挑战;且由于部分竞品获批时间较早,也已在中美市场建立一定销售规模。

数据显示,2020年,百悦泽®的销售金额为2.86亿元,而竞品杨森(强生)的亿珂®中国市场销售额就达11.3亿元;百泽安®销售金额为11.18亿元,竞品百时美施贵宝的欧狄沃®和默沙东的可瑞达®中国市场销售额则为4.6亿元和24.1亿元。

百汇泽®于2021年5月获中国国家药监局批准上市,另外3款PARP抑制剂,即阿斯利康的利普卓®、再鼎医药(上海)有限公司的则乐®、恒瑞医药(600276.SH)的艾瑞颐®,分别于2018年8月、2019年12月和2020年12月获批。其中,2020年,利普卓®和则乐®中国市场销售额已达10.5亿元、2.1亿元。

2021年前三季度,上述三款药品的销售金额为8.43亿元、12.98亿元、2409.8万元,三者合计约21.65亿元,也仅占百济神州-U总营收三成多。

来源:投资时报 研究员 王子西 共2页 上一页 [1] [2] 搜索更多: 百济神州 |