ЁЁЁЁУїЙЩЪЕеЎЪєадЕФ“гРајеЎ”ЃЌЭЬЪЩзХЗПЦѓУЧБООЭВЛЖЯЯТНЕЕФРћШѓЁЃ“Ш§ЕРКьЯп”ГіЬЈКѓЃЌЫцзХеўВпЕФЪеНєЃЌеыЖдгРајеЎФмЗёМЦШыШЈвцЬсГіСЫаТЕФвьвщЁЃвђДЫЃЌВЛЩйЗПЦѓЬсЧАЛиЙКгРајеЎСщЛюгІЖдЁЃ

ЁЁЁЁдкетжЎжаЃЌИпЕїБэЪОМЦЛЎдйЖШЗЂаазмН№ЖюВЛГЌЙ§100вкдЊгРајеЎЕФеаЩЬЩпПкГЩЮЊвЕФкЙизЂЕФНЙЕуЁЃ

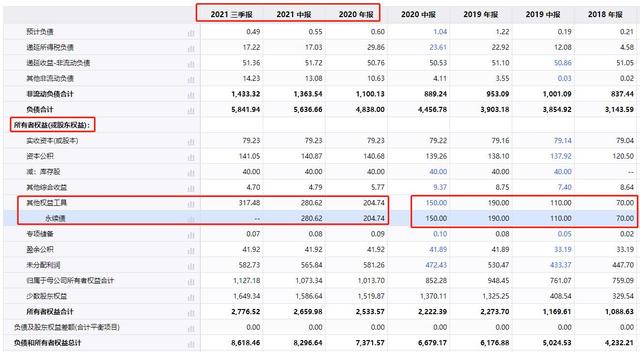

ЁЁЁЁвЛЗНУцЃЌНижС2021Фъ6дТЕзЃЌеаЩЬЩпПквд280.62вкгРајеЎЮЛОгAЙЩЗПЦѓАёЪзЕФеаЩЬЩпПкЃЛСэвЛЗНУцЃЌжкШЫФбвдРэНтЪжГжЯжН№МАЯжН№ЕШМлЮягрЖюИпДя889.95вкдЊЕФеаЩЬЩпПкЮЊКЮМЬајЗЂааДѓБЪгРајеЎЃП

ЁЁЁЁ280.62вкгРајеЎЮЛОгAЙЩЗПЦѓАёЪз

ЁЁЁЁгРајеЎЃЌгжГЦЮоЦкеЎШЏЃЌМђЕЅРДЫЕЪЧУЛгаУїШЗЕНЦкЦкЯоЕФеЎШЏЃЌЭЖзЪепПЩвдЭЈЙ§гРајеЎЖЈЦкЛёЕУРћЯЂЃЌЕЋБОН№ЪъЛиЪБМфШДгЩЗЂааепздааАВХХЁЃ

ЁЁЁЁгРајеЎдкЛсМЦеЫФПРяЙщЮЊЫљгаепШЈвцЃЌЖјЗЧИКеЎЁЃЛЛОфЛАЫЕЃЌЗЂаагРајеЎВЛНіВЛЛсЬсИпЙЋЫОИКеЎзмЖюЃЌЩѕжСЛЙПЩвддіКёзЪБОЁЂВЙГфЯжН№СїЁЃ

ЁЁЁЁ“етЪЧЖОвЉЃЌШнвзЩЯёЋЁЃ”гавЕФкШЫЪПаЮШнВЛМЦШыИКеЎЕФгРајеЎШУЗПЦѓЮоЗЈЕжПЙЃЌ“ДЫЧАКуДѓОЭдјвРППЧЇвкгРајеЎЭъГЩЦфвЕЮёАцЭМЕФВМОжЃЌЫфШЛгРајеЎВЛМЦШыИКеЎЃЌЕЋЦфзЪН№ГЩБОВЛЕЭЁЃ”

ЁЁЁЁгаУНЬхБЈЕРЃЌКуДѓгРајеЎРћТЪЩшМЦЮЊ2+NФЃЪНЃЌМДдкДцајЦкЕФЧАСНФъЙЋЫОЫљашжЇИЖЕФРћЯЂНЯЕЭЃЌЕЋдкЕкШ§ФъЦ№ОЭЬјИпжС30%ЁЃШєЦѓвЕЮДМАЪБГЅЛЙДћПюЃЌРћЯЂНЋЯёбЉЧђАудНЙідНДѓЃЌЩѕжСЭЬЪЩЦѓвЕРћШѓЁЃ

ЁЁЁЁеаЩЬЩпПкгРајеЎЕФЙцФЃАщЫцзХЦѓвЕЙцФЃЕФРЉеХвВдкМБОчХђеЭЁЃ2017ФъжС2020ФъЃЌеаЩЬЩпПкгРајеЎзмЖюЗжБ№ЮЊ40вкдЊЁЂ70вкдЊЁЂ190вкдЊКЭ204.74вкдЊЁЃ

ЃЈеаЩЬЩпПкзЪВњИКеЎБэЃЉ

ЁЁЁЁНижС2021ФъЩЯАыФъЃЌеаЩЬЩпПкгРајеЎЩ§жС280.62вкдЊЃЌЫфЮДЙЋВМРћТЪЯИНкЃЌвбжЊЕФЪЧЦфЮЊДЫжЇИЖгРајеЎРћЯЂБЦНќ6вкдЊЃЌдМеМЭЌЦкЙщФИОЛРћШѓ42.51вкдЊЕФ14.11%ЁЃ

ЁЁЁЁеаЩЬЩпПквВвтЪЖЕНгРајеЎЕФЮЪЬтЃЌдкМЦЫузмзЪВњЁЂОЛзЪВњЕШПЦФПЪБЃЌЬоГ§СЫ2020Фъ8дТКѓЗЂааЕФМЦШыЫљгаепШЈвцЕФгРајеЎШЏЁЃжСДЫЃЌеаЩЬЩпПкЬоГ§дЄЪееЫПюКѓЕФзЪВњИКеЎТЪ60.26%ЃЌЮДЬоГ§дЄЪееЫПюЕФзЪВњИКеЎТЪ69.45%ЃЌОЛИКеЎТЪ34.74%ЃЌЯжН№ЖЬеЎБШ1.35ЃЌВЂЮДДЅМАШ§ЕРКьЯпЃЌОљЮДВШЯпЁЃ

ЁЁЁЁВЛЙ§ЃЌеаЩЬЩпПквВКмФбЕжЕВгРајеЎЕФгеЛѓЃЌ7дТ30ШеЃЌеаЩЬЩпПк“вђЩњВњОгЊашвЊЯђжадаХЭаЩъЧызмН№ЖюВЛГЌЙ§100вкдЊЕФгРајеЎШЈЭЖзЪЃЌПЩЗжБЪЃЈЗжЦкЃЉЩъЧыЁЃЭЈЙ§ШкзЪЛњЙЙгРајеЎШЈЭЖзЪВЙГфзЪН№ЃЌгаРћгкДйНјЙЋЫОЕФОгЊЗЂеЙЁЃ”

ЁЁЁЁМДЪЙетБЪ100вкЕФЩъЧыЛЙЮДТфЪЕЃЌеаЩЬЩпПквВвд280.62вкдЊЕФгРајеЎзмСПЮЛОгAЙЩЗПЦѓАёЪзЁЃОЭдкИеИеЗЂВМЕФШ§МОБЈжаЃЌЦфЫћШЈвцШЈвцЙЄОпвЛЯюЕФН№ЖювбДгжаБЈЕФ280.62вкдЊдіМгЕНСЫ317.48вкдЊЁЃ

ЃЈеаЩЬЩпПкгРајеЎБфЛЏЃЉ

ЁЁЁЁГ§гРајеЎБЛжЪвЩвўФфеЎЭтЃЌеаЩЬЩпПкЕЃБЃЖюЖШвВдкВЛЖЯЩЯеЧЁЃНижС10дТ23ШеЃЌеаЩЬЩпПкМАПиЙЩзгЙЋЫОЕФЖдЭтЕЃБЃгрЖюЃЈВЛАќРЈзгЙЋЫОЮЊПЭЛЇЬсЙЉЕФЯњЪлАДНвЕЃБЃЃЉЮЊ561.19вкдЊЃЌеМБОЙЋЫОзюНќвЛЦкОЩѓМЦЙщЪєгкФИЙЋЫОЙЩЖЋОЛзЪВњЕФ55.36%ЃЛБОЙЋЫОМАПиЙЩзгЙЋЫОЖдКЯВЂБЈБэЭтЕЅЮЛЬсЙЉЕФЕЃБЃгрЖюЮЊ62.04вкдЊЃЌеМБОЙЋЫОзюНќвЛЦкОЩѓМЦЙщЪєгкФИЙЋЫОЙЩЖЋОЛзЪВњЕФ6.12%ЁЃ

ЁЁЁЁ“етДгВрУцБэЯжГіеаЩЬЩпПкЕФЯжН№СїПЩФмУЛгаЯыЯѓжаГфдЃЁЃ”вЕФкШЫЪПБэЪОЃЌЫфШЛеаЩЬЩпПкЪжГжЯжН№МАЯжН№ЕШМлЮягрЖюИпДя889.95вкдЊЃЌВЂВЛвтЮЖЦфгаетУДЖрЕФзЪН№ПЩжЇХфЪЙгУЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌНижС2021ФъШ§МОЖШЃЌеаЩЬЩпПкЯжН№МАЯжН№ЕШМлЮягрЖюЮЊ768.56вкдЊЃЌОрЦфФъжаЕФ839.56вкдЊМѕЩй71вкдЊЃЌвЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎВЛМѕЗДдіЃЌДгФъжаЕФ312.53вкдЊдіМгжС315.96вкдЊЃЌГЅеЎбЙСІУїЯддіМгЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: еаЩЬЩпПк