|

����“��˾һ��Ҫ�ȶ���ǰ10ǿ��Ŀ����ά��ÿ��˫���������ٶȡ�” �����߿��ܾ�����������ҵ����������ǿ����

����2020�������߿ڣ�SZ��001979��ʵ��ǩԼ���۽��2776.08��Ԫ��ͬ������25.91%��ҵ��Ŀ�������Ϊ111.04%��

������2020�����������а������߿����ڵ�11λ�����10λ���̳�������Ԫ�����12λ�����������70��Ԫ��

�������TOP10��ͬʱ����Ҫ������������������Ҫ���ǣ���ģ�������ƽ���������б��

�������ڣ������߿�Ӫҵ����ԼΪ1296.81��Ԫ��ͬ������32.71%��������169.13��Ԫ��ͬ���½�10.31%����ĸ������122.53��Ԫ��ͬ���½�23.58%��

�������ղ�����

��������¶�������߿�Ӫ����������Ҫԭ���ǹ�˾���ز�����ҵ���ת��ģ�Լ���ҵ����ҵ���ģ������������Ҳ��Ӧ������

�������˾������ĸ��������»��⣬2020�꣬�����߿ڿ۷Ǿ������½�27.19%��90.82��Ԫ�����������»�������ÿ������1.46Ԫ��ͬ�ȼ���26.63%��

������Ȼ�������߿�2020�괦�����ղ������ľ�������Ҫԭ��֮һ��ë���ʵij����½������ݹ���������ʾ�������߿���2019���ë����Ϊ34.65%����2018���½�4.8���ٷֵ㣬2020���ָ���һ���»�������28.69%��

���������߿ڵ���Ӫҵ���Ϊ������������Ӫ������������Ӫ�Լ����ֽ���������顣������������Ӫ�Է��ز�����ҵ��Ϊ������ҵ��Ӫ��1012.57��Ԫ��ռ��Ӫ�յ�78.12%��ͬ������19.75%��

����������������Ӫ��Ϊ��˾����Ҫ��������Դ����ë���ʵ��½�ֱ�ӵ����˹�˾����ļ��١�2020���ҵ���ë����Ϊ18.06%����2019��ͬ���½���6.14%��

�����ӵ��������������߿��ڻ��������������Ϻ����ڵ�����Ӫ��ռ�ȷֱ�Ϊ13.28%��20.85%��10.27%��21.56%���ϼ�Լռ��Ӫ�յ�66%�����⼸������ë���ʾ��в�ͬ�̶ȵ��»������л����ͻ���������ë�����»���Ϊ���ԣ��ֱ��½���4.71%��5.61%��

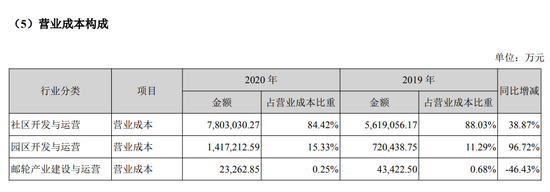

����ë���ʽ���ΪӪҵ�ɱ��������¡������걨��������������Ӫҵ���Ӫҵ�ɱ�Ϊ780.3��Ԫ��ͬ������38.87%������������Ӫ��Ӫҵ�ɱ�Ϊ141.72��Ԫ��ͬ������96.72%��

��������Ӫҵ�ɱ�������⣬�����߿ڵĸ������֧��Ҳ�������������۷��ý�2019������35.3%��29.86��Ԫ���������ý�2019������14.49%��19.79��Ԫ����2ҳ [1] [2] ��һҳ ��������: �����߿� |