|

�����µ�9��2�շ�������ƣ�δ��6-12�����й����ز������̵Ĺ������к����д��������Լ�������ծȯ�г�������������Ȼ���ţ���˽���ҵչ�����ȶ�����Ϊ���档“��ʫ�ز�����‘�Ƶ�’����ζ������Ϣ��ծ���ٲ��ܳ���10%��������ʻ���������δ����ʫ�ز�������������ѹ��”������ҵ����ʿ�������

�������ش��������µ�

��������2021��6��30�գ���ʫ�ز�����Ŀ�����������Ϊ498.88��ƽ���ף� Ԥ�ƿ��ۻ�ֵ996.1��Ԫ�������������ݽ���5�����µ͡�����Ȩ����㣬��ʫ�ز�Ӧռ��Ŀ�����������176.53��ƽ���ף�Ԥ�ƿ��ۻ�ֵ293.9��Ԫ���ֱ�ռ��35.39%��29.51%��

�������ڽ���5�£���������ʫ�ز��������һ������ָ������ʫ�ز����ش�����ģ���ޣ��������϶̣���Ϊ1.5�꣬���ܻ��谭����������ҵ��ɳ����ԡ�

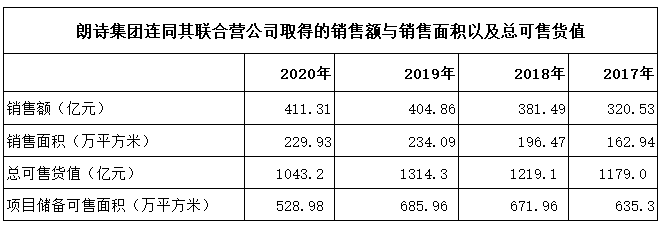

������Դ����ʫ�ز��걨(�й����ƾ���ͼ)

����������ʾ��2017-2020��ף���ʫ���ŵ���Ŀ������������ֱ�Ϊ635.3��ƽ���ס�671.96��ƽ���ס�685.96��ƽ���ס�528.98��ƽ���ף���Ӧ���ܿ��ۻ�ֵΪ1179��Ԫ��1219.1��Ԫ��1314.3��Ԫ��1043.2��Ԫ��ͬ�ڣ���ʫ���ŵ����۶�(������Ӫ��˾)�ֱ�Ϊ320.53��Ԫ��381.49��Ԫ��404.86��Ԫ��411.31��Ԫ����������������ơ��˶���������ʾ����ʫ�ز�2017-2020��������ֱ��ǵ�64λ����68λ����73λ����92λ���ڰ�ǿ�����е�λ�ó����»���

����“���������ش�������ʫ�ز�������ķ�չ��Ϊ����������ҵ���������ޣ����۹�ģҲ����ʵ�ִ����������Ŀǰ�ĵ���̬��������������ʫ�ز�����Ļ���dz��١���ˣ���ʫ�ز�ϣ��ͨ�����ʲ�ģʽ�˶���ģ���������������ʲ�ģʽ�ܰ�����������������”������ҵ����ʿ��ʾ��

��������3�µ�ҵ�����ϣ���ʫ�ز��Ĺ������ʾ����˾��ҵģʽ�������ڷ������ʲ�ģʽ�����ǻ�����չ���ʲ���Ŀ������6��30�գ���ʫ�ز����Զ���������ί�п�����������Ŀ��50�����������Ϊ277.61��ƽ���ף�Ԥ�ƿ��ۻ�ֵ595.4��Ԫ�������뷽�������������ϰ��꣬��ʫ�ز�ͨ����������������ȡ�õ�����Ϊ4.05��Ԫ����Ӫҵ�����е�ռ�Ƚ�Ϊ11.44%��(��Դ���й����ƾ� ��ϰ���� ������) ��2ҳ ��һҳ [1] [2] ��������: ��ʫ�ز� |