|

ΓΓΓΓ7‘¬9»’Θ§ΝζΚΰΦ·Ά≈ΖΔ≤ΦΙΪΥΨ«Α6‘¬ΒΡœζ έΦρ±®Θ§«Α6‘¬άέΦΤ Βœ÷ΚœΆ§œζ έΫπΕν»ΥΟώ±“1426.3“Ύ‘ΣΘ§ΚœΆ§œζ έΟφΜΐ825.8ΆρΤΫΖΫΟΉΘ§œζ έΨυΦέ1.73Άρ/ΤΫΟΉΘ§«ΑΝυΗω‘¬œζ έΆ§±»‘ω≥Λ28.38%Θ§Άξ≥…»ΪΡξ46%ΒΡœζ έΡΩ±ξΓΘΤδ÷–Νυ‘¬ΒΞ‘¬ Βœ÷ΚœΆ§œζ έΫπΕν»ΥΟώ±“308.0“Ύ‘ΣΘ§Ά§±»‘ω≥Λ7.01%Θ§‘ωΥΌ”–Υυœ¬Μ§ΓΘ

ΓΓΓΓ”κ¥ΥΆ§ ±Θ§ΝζΚΰΉι÷·ΦήΙΙ‘ΌΒς’ϊΘ§ΒΊ≤ζ±ΜΒΞΕάΝ–ΈΣ÷ςΚΫΒά÷°“ΜΘ§”κΑϋά®…Χ“Β‘Υ”ΣΓΔΉβΝόΉΓΖΩΓΔ÷«ΜέΖΰΈώ≤ΔΝ–ΈΣΝζΚΰΦ·Ά≈œ¬ τΒΡ6¥σ÷ςΚΫΒάΘ§≤ΔΚά―‘‘Ύ2024ΡξΨ≠”Σ“ΒΈώ ’»κ≥§Ιΐ«ß“Ύ‘ΣΓΘΕχΝζΚΰΡΩ«ΑΫωΑΌ“Ύ≥ωΆΖΒΡΨ≠”Σ“ΒΈώΨ≠”ΣΒΡΨΩΨΙ»γΚΈΡΊΘΩ

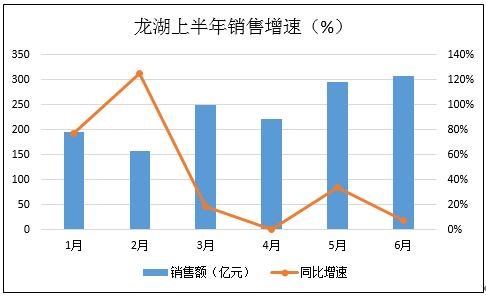

ΓΓΓΓœ¬ΑκΡξœζ έ‘ωΥΌ“ΣΖ≈ΒΆ‘ΛΤΎ

ΓΓΓΓ…œΑκΡξΘ§ΒΟ“φ”ΎΒΆΜυ ΐ–ß”ΠΘ§ΝζΚΰΦ·Ά≈ΒΡœζ έΕνΆ§±»‘ω≥Λ¥οΒΫΝΥ28.38%Θ§±»»ΞΡξ»ΪΡξ11.6%ΒΡ‘ωΥΌ“ΣΗΏ≥ω≤Μ…ΌΓΘΒΪ’ϊΗω…œΑκΡξά¥Ω¥Θ§‘ωΥΌ «≥ œ¬Μ§«ς ΤΒΡΘ§6‘¬‘ωΥΌΫω”–7.01%Θ§4‘¬Ζί…θ÷ΝΫ”Ϋϋ”Ύ0%ΒΡ‘ωΥΌΓΘ

ΓΓΓΓΙΪΥΨΙήάμ≤ψ‘ΎΡξ≥θΒΡ“ΒΦ®ΖΔ≤ΦΜα…œ‘χ±μ ΨΘ§2021ΡξΫώΡξ‘ΛΦΤΩ… έΜθ‘¥‘Φ4700“Ύ‘ΣΘ§œζ έΡΩ±ξΈΣ3100“Ύ‘ΣΘ§Ά§±»‘ωΖυ‘Φ15%Θ§»ΞΜ·¬ ¥οΒΫ66%Φ¥Ω… Βœ÷ΡΩ±ξΘ§≤ΔœΘΆϊΆΕΉ ’ΏΖ≈ΒΆΕ‘”ΎΙΪΥΨœζ έ‘ωΥΌΒΡ‘ΛΤΎΓΘ

ΓΓΓΓ ¬ Β…œΘ§ΝζΚΰ…œΑκΡξΒΡœζ έΕν‘ωΥΌ‘ΎTOP50ΖΩΤσ÷–¥Π”Ύ÷–œ¬”ΈΥ°ΤΫΘ§‘ΌΩΦ¬«ΒΫΝζΚΰΦ·Ά≈»ΪΡξΒΡœζ έΡΩ±ξΚΆ‘ωΥΌ«ιΩωΘ§…œΑκΡξΒΡœζ έΕν‘ωΥΌœ¬Μ§ΒΡ«ς Τ‘ΛΦΤ‘Ύœ¬ΑκΡξΫΪΈ§≥÷‘ΎΒΆΈΜΓΘ

ΓΓΓΓ≤ΜΙΐΝζΚΰΫϋΦΗΡξΕ‘”Ύœζ έΙφΡΘΒΡΉΖ«σ≤Δ≤Μ«ΩΝ“Θ§‘ΎΉνΫϋΒΡΉι÷·ΦήΙΙΒς’ϊ÷–Θ§ΒΊ≤ζΩΣΖΔ–¬ΚΫΒάΒΡ…ηΝΔ“≤‘Λ ΨΉ≈ΒΊ≤ζΩΣΖΔ“ΒΈώΈ¥ά¥ΫΪ≤Μ‘Ό «Φ·Ά≈ΒΡΈ®“Μ÷Ί“ΣΒΡΚΥ–Ρ“ΒΈώΓΘΕχΑϋά®“‘…Χ“Β‘Υ”ΣΓΔΉβΝόΖΰΈώΓΔ÷«ΜέΈο“ΒΖΰΈώΒ»ΈΣ÷ςΒΡΨ≠”Σ–‘“ΒΈώΫΪ≥…ΈΣΝζΚΰΦ·Ά≈‘ΎΈ¥ά¥ΦΗΡξΖΔΝΠΒΡ–¬‘ω≥ΛΦΪΓΘ

ΓΓΓΓΚά―‘Ψ≠”Σ“ΒΈώΗ¥Κœ‘ω≥Λ¬ ≥§60%

ΓΓΓΓΫϋΦΗΡξΘ§ΝζΚΰ ‘ΆΦ¥ρ‘λΩΣΖΔ“ΒΈώΚΆΨ≠”Σ“ΒΈώ“ΥΪ“ΐ«φ”ΤκΆΖ≤ΔΫχΒΡ“ΒΈώΗώΨ÷ΓΘΦΧΆρΩΤ«χ”ρΓΔ»Υ ¬¥σΒς’ϊ÷°ΚσΘ§ΝζΚΰΦ·Ά≈“≤ΩΣΤτΝΥ–¬ΒΡΉι÷·±δΗοΘ§Φ·Ά≈Ήή≤ΩΗϋΟϊΈΣΦ·Ά≈Η≥ΡήΤΫΧ®ΓΘ

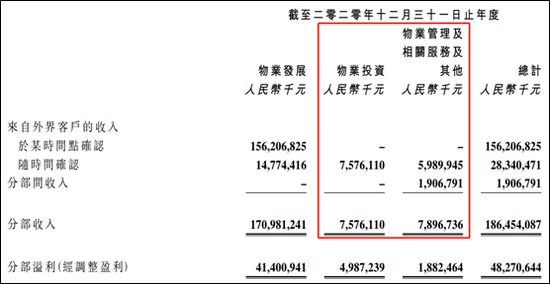

ΓΓΓΓœύ”ΠΒΊΘ§¥Υ«ΑΝζΚΰΡΎ≤ΩΨΆ‘χΧα≥ωΝΥ2024ΡξΨ≠”Σ–‘“ΒΈώ ’»κ¬θΙΐ1000“Ύ‘ΣΒΡΡΩ±ξΘ§”κΩΣΖΔ“ΒΈώ≤ΔΝ–«ß“ΎΦΕΓΘ2020Ρξ≤Τ±®÷–Θ§ΝζΚΰΦ·Ά≈≤ζ…ζΨ≠”Σ–‘ ’»κΒΡ“ΒΈώΘ§÷ς“Σ”–ΝΫ¥σάύΘ§ΆΕΉ –‘Έο“Β ’»κΚΆΈο“ΒΙήάμΖΰΈώ ’»κΘ§Ε‘”Π…Χ“Β‘Υ”ΣΓΔΉβΝόΉΓΖΩΓΔ÷«ΜέΖΰΈώ»ΐ¥σΚΫΒάΘ§ ’»κΉήΕν‘Φ150“Ύ‘ΣΓΘΤδ÷–…Χ“Β‘Υ”Σ ’»κΦΑΉβΝό ’»κ¥οΒΫ75.76“ΎΘ§Έο“ΒΙήάμ ’»κ¥οΒΫ79“ΎΓΘ

ΓΓΓΓ’β“βΈΕΉ≈Θ§Έ¥ά¥ΥΡΡξΘ§ΝζΚΰΨ≠”Σ–‘“ΒΈώ ’»κΒΡΗ¥ΚœΡξ‘ω≥Λ¬ ΫΪ¥οΒΫ60%Ήσ”“Θ§Εχ2020ΡξΗΟ≤ΩΖ÷ ’»κ’ϊΧεΡξ‘ω≥Λ¬ ‘Φ30%≥ωΆΖΓΘΝζΚΰΒΡΝυ¥σΚΫΒά÷–Θ§ΒΊ≤ζΩΣΖΔΫω’Φ“Μœ·Θ§ΒΪΤδ ’»κΙφΡΘ’ΦΨίΨχΕ‘ΒΊΈΜΓΘ2020ΡξΘ§ΝζΚΰΈο“Β≥ω έ ’»κ1799.8“Ύ‘ΣΘ§’ΦΦ·Ά≈Ήή ’»κΒΡ92.6%ΓΘ

ΓΓΓΓ÷ΒΒΟ“ΜΧαΒΡ «Θ§‘γ‘Ύ2017ΡξΘ§ΝζΚΰ‘ΎΨ≠”Σ–‘ ’»κ‘Φ45“Ύ‘Σ ±Θ§±ψΗΏΒςΚΑ≥ω2020Ρξ“ΣΆΜΤΤ150“ΎΓΘ±Υ ±Ω¥Τπά¥ΤΡ”–Χτ’Ϋ–‘ΒΡΡΩ±ξΘ§ΡΩ«Α“―Μυ±ΨΆξ≥…ΓΘ Ι≤2“≥ [1] [2] œ¬“Μ“≥ Υ―ΥςΗϋΕύ: ΝζΚΰ |