����“Ϊ֮�����ģ��ս�����ij��ʱ�̵õ�������”

�������˵“��������”Ϊ�߸ܸ˷��������˽����䣬��ô�����������ɿ����������ڳ�����ز�����ɣ���ʱ���ڰ�ȫ��“�̵�”��

����“��������”�þ����������ı�߸ܸ˵�ϰ�ߣ���������δ�漰���ߣ�����������ɡ����ƣ�ʹ���ܹ���“�����¹�”�°����������չ��

���������������Ŷ��³����Ǿ����ԣ�“�����ɵ����ɣ����ȥ���Լ����ݣ��Ż���˽����ս�Ի����ռ��ս�������ԡ�”

��������ͷ���������γ�����һ��ʼ��ȷ���˷�չ�ĺ�����Ϊ�Լ������˴�Խ���ڵ�ҵ���ͼ��

����������ij�̶ֳ��ϣ�����֮���Գ�Ϊ�����ģ��������Ҳ�в���Ͷ����ҵ��Ŀ�����

������2020�����跿�����ۼ�װ��Ϊ������ҵ���������������ҵ�������C1�ز�������C2��ҵ��Ӫ��C3����ס����C4�ǻ۷���C5�������ۡ�C6����װ�����ࡣ

�����еñ����ᣬҪ����������ҵ��Ϊ����������Դ��ӯ��ѹ�����ʽ�ɱ���Ҫ��ʹ��������Ҫ���ڱ��ֽϵ͵IJ���ɱ���Ŀǰ�������ѿ�ҵ�ʹ�������ҵ��Ŀ�ϼƳ���100�����ⱳ����20������ǧ��Ԫ��Ͷ�ʡ�

������ʹ��������Ҫ�ڵز�ҵ������������һ���ò�������������ϯִ�й�������Ҳ������̹�У�C1�Ĺ�ģ����û������ǰ�壬����ҵ���ŵ�ʮλ���Ҽ��ɡ�

������Ϊһ�����������ߣ������ڵ���ҵ�ز������Ǿ������˸����ڴ���“�ؼ�����ҵʵ��200��Ԫ�����Ժ�����Ҫ����Ϊ�������ֽ�����������ȫ����ʵ�������ֽ���������ѭ�����ȶ����������ȷ����˾���κβ����������ﶼ��‘ѹ��ʯ’��”

������ҵ���е�����������һ��“������”��סլ֮�⣬��ҵ������ס������ҵ��ҵ���Ĺ���������������������ˮ���ϡ����ǵȴ���ҵ��

�����ز�Ѱ·

����������Σ���ģ����Ŀǰ��һ�ҷ�����ֱ�۵��ж�����

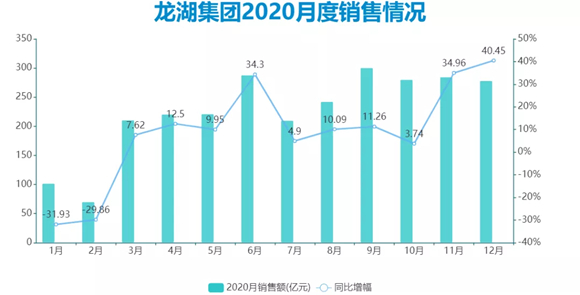

����������ִ���ڹ�ģ����2019��2425�ڻ����ϣ�2020��ʵ������2706��Ԫ��ͬ������11.59%��

����������������IJ�ȷ����̫�����������ҵ�����ϣ���2020���Ŀ�궨Ϊ2600��Ԫ����һĿ��������Ϊ���أ���Ϊ7%��

����ʵ���ϣ��ܵ�����Ӱ�죬�ز���˾�ձ鶼��Ŀ�궨�ñ��أ���������˵������Ѷ���Ȼ����

����2020�������£�����������Ӱ�����۳��ֽϴ�����ͬ�ȷֱ��½�31.93%��29.86%��3������ů��

�������ϰ��꣬��������ƽ2019��ͬ�����۶�ۼƺ�ͬ���۽��ͬ������5.19%��ȫ��¼�ú�Լ����2706��Ԫ����2019��2425��Ԫ��ȣ����۹�ģ������281��Ԫ��

������Դ����ҵ���桢�۵�ָ������

������ֹ��Ŀǰ������ҵ�ֻ������������ǡ����С����ϡ�������������62�����У�90%�Ļ����������ȵ���кͼ�ֵ����

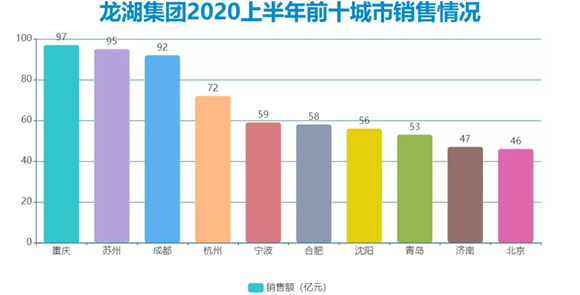

����2020���ϰ������۵�51�����е��У����졢���ݡ��ɶ������ݡ��������۽���ڼ���������ǰ�壬8�����е�������ǰ����19�����е�������ǰʮ��

������Ϥ������2020����26��������Χ�����г�ǰʮ��

������Դ����ҵ���桢�۵�ָ������

�������ֳ��������ս����������ҵ�������γ�Ʒ��Ӱ��������������������Դ���ơ���ʡ�ܿسɱ��������˿��ҳ϶ȣ��Ӷ�ʵ���ڵ������۹�ģ����������

��������������ֲ������������ǡ������ͻ�����������֧��������2020�ϰ��꣬���۶�ױ����ֱ�Ϊ37%��24.9%��22.4%�����Ϻͻ��е������������ռ����Խϵͣ��ֱ�Ϊ12%��3.7%��

�����ֳ����ܼ�������һ���߳������۶���������2020���ϰ���ռ��88%�����������dzǺ���������ռ��10%��2%���������棬����Ҳ�߶ȼ�����һ���߳��С�

�����۵�ָ��������������ʾ��2020��ȫ�꣬�����ۼ������������ݽ���2257��ƽ�ף�Ȩ�潨��1630��ƽ�ף�Ȩ����1043��Ԫ��

�������ң������Ѿ��γ�һЩ����“���”��ϰ�ߣ�3��ȫ���ؼ�����֮�������人����ݸ������ȳ�����ǰ��ȡ��TOD��Ŀ����һ���Ż��õسɱ���

�������ų��й콻����IJ��Ϸ�չ��TODģʽ���Ź�����ǰ�����۵�ز���ý���˽�������챱����ֿ�ʼ��TOD�Ѿ���Ϊ�����õؾ��������ڣ�2020�����������ڶ�ݸ�����ݡ��人���ɶ��ȶ����������TOD��Ŀ��

����12��28�գ��������ܼ�58.11��Ԫ���÷�خ�����˴�����෬خ����վ�ؿ飬��Ҳ�������ڹ��ݵ�����TOD��ҵ�ۺ��壻���գ���������7.9��Ԫ����������ƺ����վ�ؿ�TOD�ؿ飬��Ҳ������ȫ�����ֵĵ�100����ҵ��Ŀ��

������������˵��TOD���ָ߶ȸ���ҵ̬����Ŀ�۸���Ժ����������Խ��������������ҵ����ȫ�����һ��

��������������ʾ������TOD��Ŀ�Ѹ���ȫ��20�������У�������Ŀ��70����

������������

���������“��������”����Ҳ����һ���������õĿ�ʼ��

����2011�꣬����������ʽȷ��“������ҵ”ս�ԣ�����ҵ�ز��ʽ��������ӪҪ��ߣ���Ϊһ����Ӫ��ҵ����������ս��ѡ�������������ɡ�

�������Ǿ������䣺“�еĸ߹��뿪����ʱ����ϵ�Ȱ���Dz�Ҫ������·��Ҳ�й���Ͷ���˺ܵ�������‘�ʱ��г��ŵ���’�Ӵ˳�����ȥ����˾�����ս��Ҳ��������ɡ�”

������Щ���Dz���ȫ�������Ͼ���ʱ��Ӫҵ��ز��������뻹δ�ﵽһ����������ֲ���Ͷ�ʻر����ڳ�����ҵ����C2��ͬʱҪ��ֲ������ɣ��ز�ҵ�����ܵ�Ӱ�졣

�������������Ǿ����ɼ�ַ�չͶ����ҵ���Ͼ��ز������ܹ���Ǯ����������Ӱ�����ҵ�ز������ܹ���ֵ�����ܴ���ԴԴ���ϵ�������롣

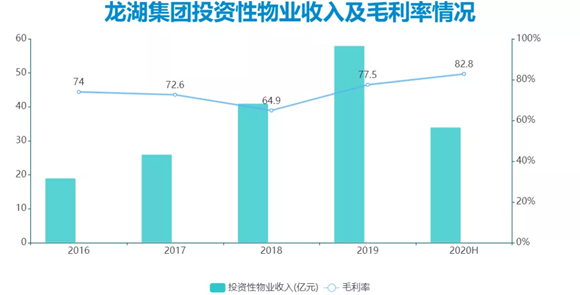

����2020�ϰ��꣬����Ͷ����ҵ����˰�������Ϊ33.6��Ԫ��ͬ������30.4%���̳���Ԣ�ֱ�Ϊ26.7��Ԫ��7.3��Ԫ��

�����ز���Ͷ����ҵ��ƽ�⣬�ʽ�ɱ��͵ز����ٵľ���ͨ������ת�Ͳ��֣������Ѿ����й�ģ��С��Ͷ������ҵ�������������ҲΪ��˾�����ȶ����档

������Դ����ҵ���桢�۵�ָ������

�������ռƻ���������Ŭ��ʵ��C1ҵ��ÿ����λ����������C2��C3��C4ÿ��30%�����������ڴˣ�ȫ���ŵ�����ϣ���ܱ���20%������

������Ŀǰ������������ҵ���ľ߹�ģ��12��28�գ��������Źٷ����ں���¶��2020��������ҵ���Ͼ����ɶ������ݡ����������ϡ�����6�ǹ����¿�10���̳�����2020��ף�����ȫ����ҵ�̳��ﵽ49�����Ѳ���ȫ��26�ǣ����ǻ����������������������ϡ������������������Ŀͻ��100����

����100����Ŀ�����Ǿ���ʽ������

����ҵ���и���ʶ����ҵ�ز��������ʽ�ɱ�����Ϸ�������ʳɱ�����5%��������ҵһ������������ս��������֮��ֻ�г���ά�ֽϵ͵IJ���ɱ���������ҵ�������ҵ�����Ǯ��

������ˣ�����ҵ�ز�ҵ���ϣ��������ڲ������ϸ��KPIҪ����ë����Ҫ����70%���ϣ�������ٱ�����30%���ϣ�����ر���Ҳ������ס6%���ߣ�����ر��ʱ�����Ӯ�ʽ�ɱ���

������Դ����ҵ���桢�۵�ָ������

������������Ѿ�����������һ��ҵģ�͡���ͼ��ʾ��2019�꣬������ҵ����ر���Ϊ7%��ƽ�����ʳɱ�Ϊ4.54%������ζ����������Ѿ����Ը�����Ϣ��

�������ң��������ƶ������ۻؿ�10%Ϊ����Ͷ���������ҵ��Ͷ�ʼ��ɡ�����2020���ڣ�ӵ���ѿ�ҵ�̳��������387��ƽ�ף����������Ϊ94.7%��

������Դ����ҵ���桢�۵�ָ������

������һ��ҵ����ͣ��ֲ��ܱ������Ӧ����

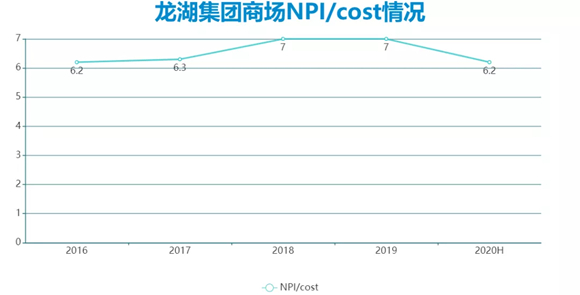

����������ʼ��δ����¶��ҵ�ֲ����е��뷨����������CFO��������ʾ��“����̳�NPI/COST��Ӫ��12%��15%ʱ��һЩ�������ʻ��������������ʲ������dz��ô��49%�Ĺ�Ȩ��ͨ����ֵ��������Ͷ��ɱ�ȫ�ջز���һ�����棬ͬʱ���ܹ����̲������ܹ��չ����ѡ�”

����������Ҳ��ʾ��“��������ȣ���������Ŀ���л��������һ�������Ŀǰ�Ѿ���CPPIB��GIC�к������ر��ʻ����������Ƿ�С��Ȩ��ȥ����һ���ֽ������������������Ӫ�����ģʽ���ܸ��ʺ�������”

��2ҳ [1] [2] ��һҳ

��������: ����