ЁЁЁЁзїЮЊУіЯЕЗПЦѓЃЌбєЙтГЧЪЧНќФъРДЙцФЃРЉеХ“зюЧПОЂ”ЕФвЛЦЅКкТэЁЃ

ЁЁЁЁНшзХ“ИпжмзЊ”КЭ“МгИмИЫ”ФЃЪНЃЌ2018ФъЃЌбєЙтГЧгЩМИАйвкЯњЪлЙцФЃГЩЙІПчШыЧЇвкОуРжВПЃЌ2019ФъЃЌбєЙтГЧЯњЪлЖюгжЭЛЦЦ2000вкДѓЙиЃЌЙцФЃДяЕН2110вкЃЌГхНјСЫЗПЦѓtop20ЁЃ

ЁЁЁЁМЄНјЕФРЉеХДјРДЕФЪЧеЎЮёИпЦѓЃЌетГЩЮЊбєЙтГЧзюДѓЕФвўЛМгыЭчМВЁЃНижЙ2020ФъЕзЃЌбєЙтГЧЕФИКеЎЙцФЃЮЊ2930вкЃЌНќ3000вкЃЌгаЯЂИКеЎЮЊ1060вкЁЃОЛИКеЎТЪЙ§ИпЁЂгаЯЂИКеЎГЌЧЇвкЕШЮЪЬтД§НтЁЃ

ЁЁЁЁ2020ФъбєЙтГЧзХСІгкНЕеЎЮёТЪЃЌЙцФЃдіЫйЗХЛКЃЌ2020ФъЪЕЯжШЋПкОЖЯњЪлН№Жю2180вкЃЌгы2019ФъЙцФЃЛљБОГжЦНЁЃВЛЙ§ЃЌгЩгкв§ШыЯезЪЖдЖФЃЌбєЙтГЧаэЯТ10ФъНќЧЇвкЕФОЛРћШѓГаХЕЃЌЖјбєЙтГЧНќФъРДУЋРћТЪЁЂОЛРћТЪЯТЛЌУїЯдЁЃ

ЁЁЁЁ“РћШѓТЪЕЭВЛПЩХТЃЌПЩХТЕФЪЧВњЩњПїЫ№ЁЃ”4дТ15ШеЃЌдк2020ФъЖШвЕМЈЫЕУїЛсЩЯЃЌбєЙтГЧМЏЭХжДааЖЪТГЄЁЂзмВУжьШйБѓШчЪЧЫЕЁЃ

ЁЁЁЁРћШѓТЪЕЭЃЌбєЙтГЧвЊЭъГЩЖдЖФФПБъЃЌЭЌЪБгжвЊТњзуМрЙмШ§ЕРКьЯпвЊЧѓЃЌВЛЕУВЛзпЩЯГхЙцФЃЕФЕРТЗЃЌдкЗПЕиВњЩюЖШЕїећжЎМЪЃЌетЬѕТЗзЂЖЈВЛЛсФЧУДЦНЬЙЁЃ

ЁЁЁЁЧЇвкеЎЮёбЙЖЅ

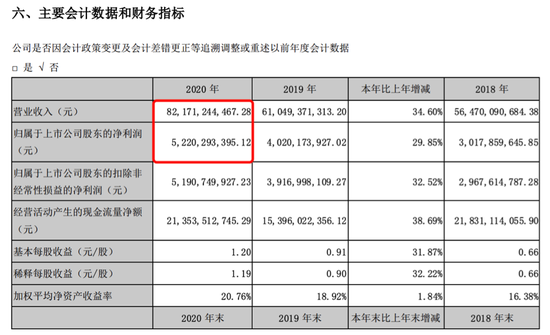

ЁЁЁЁ4дТ15ШеЃЌбєЙтГЧейПЊСЫ2020ФъвЕМЈЗЂВМЛсЁЃ2020ФъЃЌбєЙтГЧЪЕЯжгЊЪе821.7вкдЊЃЌЭЌБШдіГЄ34.6%ЃЛЙщЪєЩЯЪаЙЋЫООЛРћШѓ52.2вкдЊЃЌЯрНЯШЅФъдіГЄ29.85%ЁЃ

ЁЁЁЁгЊЪеЁЂОЛРћЫЋдіГЄЕФБГКѓЃЌШДБЉТЖГібєЙтГЧЕФЖржиЮЪЬтЃЌОЛРћШѓдіЫйЁЂУЋРћТЪЁЂОЛРћТЪГЪЯжЯТЛЌЬЌЪЦЁЃ

ЁЁЁЁвдОЛРћШѓдіЫйЮЊР§ЃЌ2017ФъЁЂ2018ФъЁЂ2019ФъбєЙтГЧЕФОЛРћШѓЭЌБШдіГЄЗжБ№ЮЊ55.68%ЁЂ46.36%ЁЂ33.21%ЃЌ2020ФъНјвЛВНЯТНЕжС29.85%ЃЌдіЫйЪзДЮЕЭгк30%ЁЃ

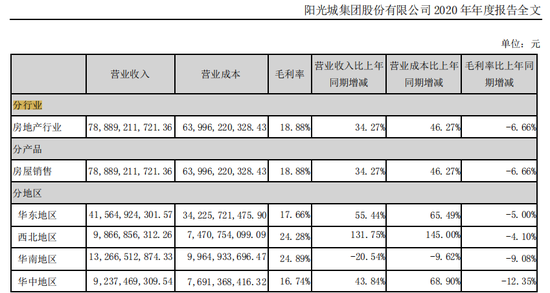

ЁЁЁЁ2020ФъбєЙтГЧЕФРћШѓТЪЮЊ6.68%ЃЌгыЩЯвЛФъЕФ7%ЯрБШЃЌгжЯТНЕСЫ0.32ИіАйЗжЕуЁЃУЋРћТЪЮЊ18.88%ЃЌЭЌБШЯТЕјСЫ6.66%ЁЃ

ЁЁЁЁбєЙтГЧЕФУЋРћТЪЕЭгкаавЕЫЎЦНЃЌЗПЦѓУЋРћТЪЕФЯТЛЌжївЊЪмвдЯТМИИівђЫигАЯьЃКФУЕиГЩБОЩЯЩ§ЃЌЯњЪлМлИёЯТНЕЃЌвдМАШкзЪГЩБОЩЯЩ§ЁЃ

ЁЁЁЁФПЧАЃЌЗПЕиВњаавЕвбИцБ№ИпКьРћЪБДњЃЌбєЙтГЧвВФбвдавУтЁЃжьШйБѓЬЙбдЃЌетМИФъвђЮЊЯоМлЁЂЕїПиЕФдвђЃЌаавЕРћШѓТЪШЗЪЕдкЯТНЕЃЌ“вђЮЊЮвУЧЙ§ШЅРћШѓТЪвВВЛИпЃЌФПЧАЛЙЪЧДІдкЦНЮШЕФЧщПіЯТЁЃ”

ЁЁЁЁЯрБШгкЦфЫћЗПЦѓЃЌбєЙтГЧУцСйзюДѓЕФЮЪЬтЛЙЪЧИпИКеЎТЪЮЪЬтЁЃ

ЁЁЁЁдчФъЃЌбєЙтГЧЕФЯњЪлЙцФЃВЛЙ§500вкЃЌ2017ФъбєЙтГЧзїСЫвЛБЪМЋОпЦЧСІЕФШЫСІЭЖзЪЃЌЭкРДдјдкБЬЙ№дАШЮжАЕФЕФ“ЫЋБѓ”зщКЯЃЌЮтНЈБѓМАжьШйБѓЁЃ

ЁЁЁЁе§ЪЧЛљгкДЫЃЌбєЙтГЧЬсГіСЫвЛЯюалаФВЊВЊЕФМЦЛЎЃЌЮДРДШ§ФъбєЙтГЧШЋПкОЖЭГМЦЯТЕФБЃЕзЯњЪлАВХХЪЧ1500вкЁЂ2500вкгы3500вкдЊЁЃ

ЁЁЁЁ3500вкЕФЙцФЃУЛгаЪЕЯжЃЌЕЋИпИмИЫРЉеХЃЌДјРДСЫИпИКеЎЕФЭчМВЁЃ

ЁЁЁЁдкМрЙмЙцЖЈЕФШ§ЕРКьЯпЯТЃЌбєЙтГЧВШжа“СНЕР”ЃЌ2020ФъбєЙтГЧЕФКмДѓвЛЯюЙЄзїЪЧПиИКеЎЁЂЕїНсЙЙЕФВЦЮёгХЛЏЙЄзїЁЃ

ЁЁЁЁЕН2020ФъФЉЃЌбєЙтГЧЕФОЛИКеЎТЪжС94.9%ЃЌНЯ2019ФъЕзЯТНЕ43.04ИіАйЗжЕуЁЃАДЬоГ§дЄЪееЫПюЕФзЪВњИКеЎТЪЮЊ79.1%ЃЌОрРыМрЙмВувЊЧѓЕФ70%вРгаНќ10ИіЕуЕФВюОрЁЃЖдее“Ш§ЕРКьЯп”РДПДЃЌ“ГШЕЕЩњ”бєЙтГЧвбНЕжСжЛга“вЛЕРКьЯп”ЕФ“ЛЦЕЕЩњ”ЁЃ

ЁЁЁЁВЛЙ§ЃЌгЩгкбєЙтГЧдјДѓСПЗЂаагРајеЎЃЌгРајеЎЕФЬиадЪЧдкВЦЮёБЈБэжаПЩВЛНЋЦфПДзїЮЊИКеЎЃЌЖјЪЧПДзїЙЩЖЋШЈвцЃЌЙЪФмДѓЗљНЕЕЭЦѓвЕЕФИКеЎТЪЁЃНижЙ2020ФъФЉЃЌбєЙтГЧЕФгРајеЎЮЊ40вкЁЃШчЙћПлГ§40вкЕФгРајеЎЃЌбєЙтГЧЕФецЪЕОЛИКеЎТЪШдДяЕН101.8%ЁЃ

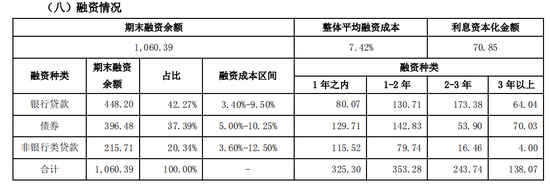

ЁЁЁЁдкИКеЎЙцФЃЗНУцЃЌНижС2020ФъЕзЃЌбєЙтГЧЕФзмИКеЎЮЊ2930вкЃЌЭЌБШдіГЄ14%ЃЌИКеЎТЪдМЮЊ83.18%ЁЃзмгаЯЂИКеЎЮЊ1060вкдЊЃЌЦфжаЖЬЦкгаЯЂеЎЮёЮЊ325вкЁЃСэЭтЃЌбєЙтГЧеЫУцЛѕБвзЪН№498.05вкдЊЃЌПлГ§ЪмЯозЪН№92.90вкдЊЁЂдЄЪлМрЙмзЪН№60.21вкдЊКѓЃЌЯжН№ЖЬеЎБШЮЊ1.06ЁЃ

ЁЁЁЁгыЯезЪЪЎФъЖФОж

ЁЁЁЁЖдбєЙтГЧРДЫЕЃЌ2020ФъзюХЈФЋжиВЪЕФвЛБЪв§ШыЬЉПЕзїЮЊеНЭЖЃЌетвВЪЧЗПЕиВњаавЕШЅФъЮЈвЛЛёХњЕФЯезЪгыЗПЕиВњЙЋЫОМфЕФЩюЖШКЯзїЃЌЬЉПЕШЫЪйЁЂЬЉПЕбјРЯГжЙЩ13.53%ГЩЮЊбєЙтГЧЕкШ§ДѓЙЩЖЋЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: бєЙтГЧ