ЁЁЁЁ5дТ12ШеЃЌбєЙтГЧЃЈSZ000671ЃЉ2020ФъНЋвЊЗЂааЕФЕквЛЦк20вкдЊЙцФЃЕФЙЋЫОеЎдкЩюНЛЫљЙвХЦНЛвзЁЃ

ЁЁЁЁетДЮЗЂеЎЗжСНЦкНјааЃЌЗжБ№ЮЊЃК

ЁЁЁЁ12вкдЊЙцФЃЕФ20бєГЧ01ЃЌЦБУцРћТЪ6.95%ЃЌЮЊЦк4ФъЃЌ2024Фъ4дТ24ШеЕНЦкЃЛ

ЁЁЁЁ8вкдЊЙцФЃЕФ20бєГЧ02ЃЌЦБУцРћТЪ7.3%ЃЌЮЊЦк5ФъЃЌгк2025Фъ4дТ24ШеЕНЦкЁЃ

ЁЁЁЁетСНБЪеЎШЏШкзЪГЩБООљГЌЙ§6.44%ЕФаавЕЦНОљШкзЪЫЎЦНЃЌЫЦКѕбєЙтГЧвВТѕШыСЫИпГЩБОШкзЪЦѓвЕеѓгЊЁЃ

ЁЁЁЁжСгкШкзЪГЩБОЮЊКЮИпЦѓЃЌКмДѓвЛВПЗждвђдкгкЪаГЁЖдбєЙтГЧЕФГЅеЎФмСІЃЌМАЦфгЊдЫФмСІБэЪОЕЃгЧЃЌШЯЮЊбєЙтГЧЛђДцНЯДѓОгЊЗчЯеЃЌИјбєЙтГЧНшЧЎЪєгквЛЯюИпЗчЯеЭЖзЪЃЌвђДЫБиаыЦЅвдИпНшПюРћЯЂЁЃ

ЁЁЁЁОпЬхРДПДЃЌНќМИФъМДБуЗПЕиВњЪаГЁЭтВПЛЗОГВЛЖЯЖёЛЏЃЌбєЙтГЧШдвЛжБдкБЃГждТдТФУЕиЕФЭСДЂНкзрЃЌЕЋаќдкбєЙтГЧЭЗЩЯЕФСНАбДяФІПЫРћЫЙжЎНЃШДвЛжБДцдкЃК

ЁЁЁЁвЛЪЧзЪВњИКеЎНсЙЙВЛКЯРэЃЌВЦЮёНЁПЕПАгЧЃЛ

ЁЁЁЁЖўЪЧзЪВњжмзЊЫЎЦННЯЕЭЃЌЦѓвЕОгЊаЇТЪВЛИпЁЃ

ЁЁЁЁзЪВњИКеЎНсЙЙВЛКЯРэЃЌЯжН№СїНєеХЃЌВЦЮёзДПіПАгЧ

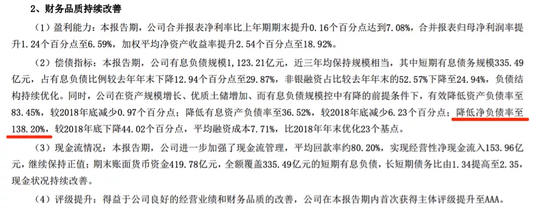

ЁЁЁЁИљОн2019ФъФъБЈЃЌбєЙтГЧШЋФъгЊЪе610.5вкдЊЃЌЭЌБШдіГЄ8.11%ЃЛЙщФИОЛРћШѓ40.2вкдЊЃЌЭЌБШдіГЄ33.21%ЃЌеЫУцЛѕБвзЪН№ЮЊ419.78вкдЊЃЌЭЌБШдіГЄ10.9%ЁЃ

ЁЁЁЁВЛЙ§ЃЌПДЫЦвЕМЈСМКУЃЌбєЙтГЧЪЕдђеЎЮёбЙСІОоДѓЃЌеЫУцЯжН№вВКмФбИВИЧЙЋЫОИКеЎЃЌВЦЮёзДПіПАгЧЁЃ

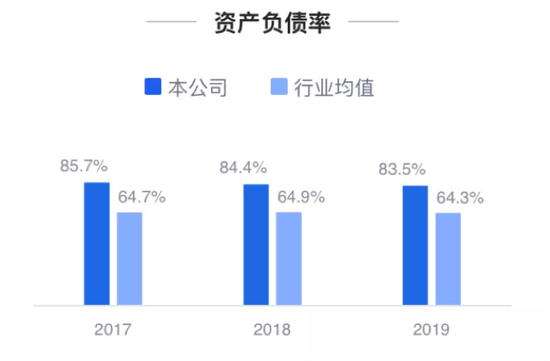

ЁЁЁЁИљОн2019ФъФъБЈЪ§ОнЃЌбєЙтГЧ2019ФъШЋФъОЛзЪВњИКеЎТЪИпДя83.45%ЃЌЫфШЛНЯШЅФъаЁЗљЯТНЕЃЌЕЋШдИпгк64.3%ЕФаавЕЦНОљЫЎЦНЁЃ

ЭМЦЌРДдДЃКгЅблдЄОЏ

ЁЁЁЁЫЕУїСНЕуЮЪЬтЃК

ЁЁЁЁвЛЪЧбєЙтГЧИКеЎЙцФЃИпгкаавЕЦНОљЫЎЦНЃЛ

ЁЁЁЁЖўЪЧбєЙтГЧиНД§НтОіДцЛѕБфЯжЮЪЬтЃЌвђЮЊЗПЦѓОЛзЪВњИКеЎТЪЙЙГЩжаЃЌгаКмДѓвЛВПЗжРДздгаД§ЯњЪлБфЯжЕФдЄЪееЫПюЃЌЖјетдђШЁОігкДцЛѕЕФЯњЪлЧщПіЁЃ

ЁЁЁЁШчЙћЫЕОЛзЪВњИКеЎТЪВЛФмГЙЕзЗДгІЦѓвЕЕФИКеЎЧщПіЃЌФЧУДОЛИКеЎТЪЃЈгаЯЂИКеЎ-ЯжН№МАЕШМлЮяЃЉ/ОЛзЪВњЃЉдђФмИЩОЛРћТфЕФеЙЯжЙЋЫОИКеЎНсЙЙЁЃ

ЁЁЁЁИљОнФъБЈЪ§ОнЃЌбєЙтГЧ2019ФъОЛИКеЎТЪЫфШЛНЯШЅФъЯТНЕСЫ44.02ИіАйЗжЕуЃЌЕЋШдИпДя138.2%ЃЌвтЮЖзХЙЋЫОеЎЮёЙцФЃвбОГЌЙ§СЫПЩгУгкГЅеЎЕФзЪВњЙцФЃЃЌЯрБШжЎЯТЃЌЭђПЦ2019ФъЕФОЛИКеЎТЪжЛга33.9%ЁЃ

ЭМЦЌРДдДЃКбєЙтГЧ2019ФъВЦБЈ

ЁЁЁЁдкЕБЧАЗПЕиВњаавЕБГОАЯТЃЌЯњЪлФбЁЂФУЕиЙѓЪЧЗПЦѓФбвдЛиБмЕФЮЪЬтЃЌдкетбљЕФбЯОўБГОАЯТЃЌЗПЦѓБиШЛДцдкДцЛѕжмзЊТ§ЃЌжмзЊФбЕШЯжЪЕЮЪЬтЃЌШчЙћетЪБКђВЛФмМАЪББфЯжЃЌЗДЖјЛЙБЃГжИпИКеЎОгЊЃЌЦѓвЕОгЊЗчЯеОЭЛсНјвЛВНЗХДѓЁЃ

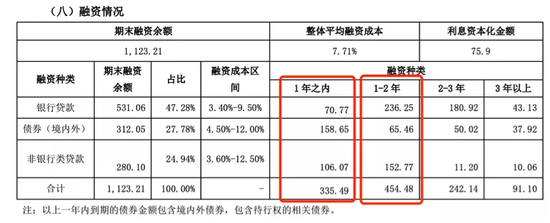

ЁЁЁЁЖјбєЙтГЧвЛФъФкЕНЦкЕФгаЯЂИКеЎОЭИпДя335.49вкдЊЃЌЦф419.78вкЛѕБвзЪН№жаЃЌГ§ШЅ52.87вкдЊВЛПЩжЇХфЕФЪмЯозЪН№ЃЌЛЙЪЃ366.91вкдЊЁЃ

ЭМЦЌРДдДЃКбєЙтГЧ2019ФъВЦБЈ

ЁЁЁЁМгЩЯбєЙтГЧвЛжБдкИДжЦБЬЙ№дА“ИпСїзЊ”ПьЯњФЃЪНЃЌВЛНіашвЊГфзуЕФЯжН№СїЮЊФУЕизіДЂБИЃЌЛЙашвЊШЗБЃЗПЕиВњПЊЗЂЙ§ГЬжадВФСЯВЩЙКЩЯЕФзЪН№ГфзуЁЃ

ЁЁЁЁЫљвдЃЌбєЙтГЧ1ФъФкЕФЖЬЦкИКеЎЃЌПДЫЦУуЧПФмИВИЧЃЌЪЕМЪЩЯЪЧКмФбЭъШЋИВИЧЁЃ

ЁЁЁЁШчЙћЫуЩЯ2ФъФк454.48вкдЊЕФИКеЎЙцФЃЃЌПЩМћбєЙтГЧГЅеЎбЙСІжЎДѓЁЃ

ЭМЦЌРДдДЃКбєЙтГЧ2019ФъВЦБЈ

ЁЁЁЁШчКЮНтОіЧЎВЛЙЛЛЈЃКНшаТЛЙОЩ

ЁЁЁЁЭЈЙ§ШкзЪНшПюЗЂаТеЎРДГЅЛЙОЩеЎЃЌШЛКѓАбздгЩЯжН№СїгУгкЮЌГжИпСїзЊОгЊЃЌетЪЧвЛИіКУАьЗЈЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: бєЙтГЧ