ЁЁЁЁбєЙтГЧЙцФЃЩаПЩЃЌРћШѓКЭИКеЎжИБъВЛРэЯыЃЌЖјИФЩЦЦфжавЛИіЃЌЪЦБивЊЧЃЖЏСэЭтСНИіЃЌбєЙтГЧЫЦКѕБЛМмдкШ§епжЎжаФбвдЖЏЕЏ

ЁЁЁЁ8дТ19ШеЭэЃЌбєЙтГЧЃЈ000671.SZЃЉЗЂВМАыФъБЈЁЃбєЙтвЕМЈЯТЃЌС§ежбєЙтГЧЖрФъЕФвѕіВШдЮДЩЂШЅЁЃ

ЁЁЁЁДгОгЊЪ§ОнЩЯПДЃЌ2020ЩЯАыФъЃЌбєЙтГЧЪЕЯжШЋПкОЖЯњЪлЖю900.09вкЃЌШЈвцЯњЪлЖю579.74вкЃЌЛљБОгыЩЯФъЭЌЦкГжЦНЁЃБЈИцЦкФкЃЌвдШЈвцЖдМл327вкдЊКЯМЦВЙГфЭСЕи827.53ЭђЦНЗНУзЃЌзлКЯТЅУцМл6637дЊ/ЦНЗНУзЁЃБЈИцЦкФЉЃЌЙЋЫОРлМЦЭСДЂ4993.77ЭђЦНЗНУзЃЌЦфжавЛЖўЯпГЧЪадЄМЦЮДРДПЩЪлЛѕжЕеМБШ73.7%ЁЃ

ЁЁЁЁдкЭљЦкЯњЪлЕФНсЫуЗНУцЃЌбєЙтГЧЕБЦкНсзЊгЊЪе241.2вкЃЌЭЌБШдіГЄ7.15%ЃЌОЛРћШѓ17.71вкЃЌЭЌБШдіГЄ14.98%ЃЌЙщФИОЛРћШѓ17.03вкЃЌЭЌБШдіГЄ17.53%ЁЃ

ЁЁЁЁдквпЧщгАЯьЯТЮШзЁСЫЯњЪлвЕМЈЃЌаТдіЭСДЂНЯШЅФъЭЌЦкдіГЄ57%ЃЌНсзЊгЊЪеЕФНкзрвВгаЫљЬсИпЃЌбєЙтГЧЕФАыФъБЈЪ§ОнПДЦ№РДЪЎЗжУРКУЁЃдкИїДѓХХааАёЩЯЃЌбєЙтГЧ2020ФъЖШЕФХХУћБЃГждк13УћзѓгвЁЃ

ЁЁЁЁВЛЙ§ЃЌетаЉППШкзЪМгИмИЫЕУРДЕФвЕМЈЃЌУцСйЕФЬєеНдНРДдНДѓЁЃ

ЁЁЁЁ01

ЁЁЁЁеЎЮёвўгЧ

ЁЁЁЁзюЯдблЮЪЬтЪЧеЎЮёЗчЯеЁЃЧАВЛОУЃЌЬЉКЬЃЈ000731.SZЃЉ ЩюЯнеЎЮёЮЃЛњЁЃжизщЪТвЫвЛВЈШ§елЃЌЗПЦѓеЎЮёЮЪЬтгЩДЫЪмЕНЙизЂЁЃгыЦфЭЌЮЊУіЯЕЗПЦѓЕФбєЙтГЧвВвЛжБвдИпИмИЫЮЊЬиеїЁЃ

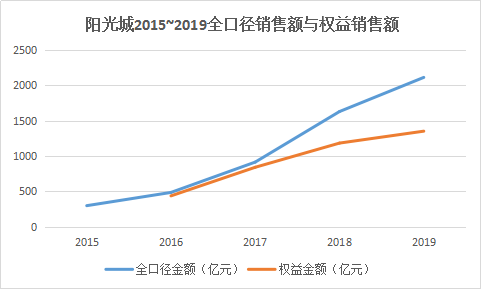

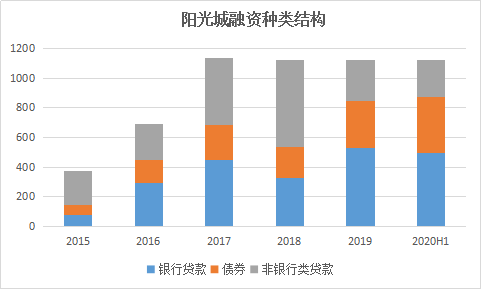

ЁЁЁЁ2019ФъФЉЃЌбєЙтГЧгаЯЂИКеЎ1123вкЃЌЦНОљШкзЪГЩБО7.71%ЁЃ2020Фъ6дТЕзЃЌгаЯЂИКеЎ1121вкЃЌЦНОљШкзЪГЩБО7.5%ЁЃЕиВњаавЕЭЈГЃгУОЛИКеЎТЪРДКтСПЦѓвЕИКеЎЃЈЃЈгаЯЂИКеЎ-ЛѕБвзЪН№ЃЉ/ ЫљгаепШЈвцЃЉЃЌ2019ФъФЉЃЌбєЙтГЧИУжИБъДяЕН138%ЃЌЪєгкНЯИпЫЎЦНЃЌдкЕБФъЧА20ЧПЦѓвЕжаЮЛОгЕк6ЁЃ

Ъ§ОнРДдДЃКИїЙЋЫО2019ФъФъБЈЃЌХХУћвРОнПЫЖћШ№2019ШЋПкОЖЯњЪлЖю

ЁЁЁЁБОБЈИцЦкФЉЃЌбєЙтГЧЕФОЛИКеЎТЪТдгаЯТНЕЃЌЮЊ115%ЁЃЕЋжЕЕУзЂвтЕФЪЧЃЌбєЙтГЧЛЙга50вкЕФгРајеЎЁЃДгЗЈТЩЩЯРДНВЃЌгРајеЎВЛЧПжЦЛЙБОИЖЯЂЃЌОпгаЙЩШЈЕФаджЪЃЌвђДЫБЛСаШыШЈвцЙЄОпЁЃЕЋдкЪЕМЪВйзїжаЃЌДѓВПЗжЗЂааЗНЛЙЪЧЛсАДЪБЛЙЯЂЃЌгжБфГЩСЫЪЕжЪЩЯЕФгаЯЂИКеЎЁЃШчЙћНЋет50вкЕФгРајеЎПМТЧНјШЅЃЌФЧУДбєЙтГЧ2019ФъФЉЕФОЛИКеЎТЪНЋДяЕН164%ЁЃБОБЈИцЦкФЉдђЮЊ136%ЁЃ

ЁЁЁЁОн21ЪРМЭОМУБЈЕРЃЌНќЦкЪаГЁДЋбдГЦМрЙмВПУХГіЬЈаТЙцПижЦЗПЕиВњЦѓвЕгаЯЂеЎЮёЕФдіГЄЃЌЩшжУ“Ш§ЕРКьЯп”ЁЃОпЬхЮЊКьЯп1ЃКЬоГ§дЄЪеПюКѓЕФзЪВњИКеЎТЪДѓгк70%ЃЛКьЯп2ЃКОЛИКеЎТЪДѓгк100%ЃЛКьЯп3ЃКЯжН№ЖЬеЎБШаЁгк1БЖЁЃ21ЪРМЭОМУБЈЛЙГЦЃЌМрЙмВПУХФтНјвЛВНЪеНєЗПЕиВњЙЋЫОЗЂеЎШкзЪЃЌЦфжавјааМфЪаГЁЩЯНшаТЛЙОЩЗЂеЎЖюЖШАДее70%~90%ЪЕааЁЃ

ЁЁЁЁАДеежаБЈЪ§ОнЃЌбєЙтГЧЕФШ§ИіжИБъЗжБ№ЮЊ78%ЁЂ115%ЁЂ1.03ЃЌВШКьЯпСНЬѕЃЌЕкШ§ЬѕжИБъУуЧПКЯИёЁЃАДееДЋбджаЕФЙцЖЈЃЌгаЯЂИКеЎЙцФЃФъдіЫйВЛЕУГЌЙ§5%ЁЃ

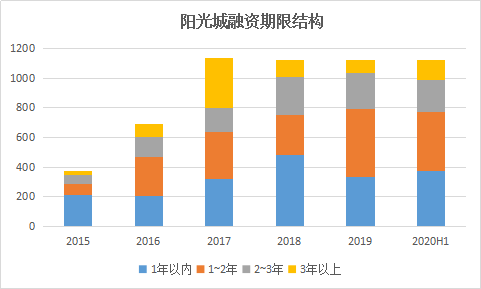

ЁЁЁЁИпЖюЕФЕЃБЃЃЌДѓЙЩЖЋИпБШР§жЪбКЃЌвВЪЧбєЙтГЧеЎЮёвўгЧЕФвЛИіВрУцЁЃОнжаБЈХћТЖЃЌБЈИцЦкФЉбєЙтГЧЕЃБЃгрЖюЮЊ997.46вкЃЌеМОЛзЪВњБШР§ИпДя357.94%ЁЃНижСБОФъ7дТ10ШеЃЌбєЙтМЏЭХЁЂЖЋЗНаХТЁЁЂПЕЬяЪЕвЕШ§МвДѓЙЩЖЋЙВжЪбКСЫЫљГжЕФ84.79%ЙЩЗнЃЌеМЙЋЫОзмЙЩБО37.27%ЃЌШчДЫИпБШР§ЕФжЪбКЃЌдкзЪБОЪаГЁблРяЪЧЮЃЯеЕФаХКХЁЃ

ЁЁЁЁСэЭтЃЌГ§СЫУїУцЩЯЕФИКеЎЃЌбєЙтГЧЛЙПЩФмгавЛаЉвўВиИКеЎЁЃИљОн2019ФъФъБЈЃЌбєЙтГЧЕФЩйЪ§ЙЩЖЋШЈвцеМБШЮЊ47%ЃЌЖјЙщЪєЩйЪ§ЙЩЖЋЕФЫ№вцеМБШНіЮЊ7%ЁЃЗжИјЩйЪ§ЙЩЖЋЕФРћШѓЦЋЕЭЃЌЧвзд16ФъвдРДЪМжеЦЋЕЭЃЌБэУїПЩФмДцдкУїЙЩЪЕеЎЕФЧщПіЁЃ

Ъ§ОнРДдДЃКЙЋЫОФъБЈ

ЁЁЁЁ02

ЁЁЁЁППЪВУДЪЕЯжИпдіГЄЃП

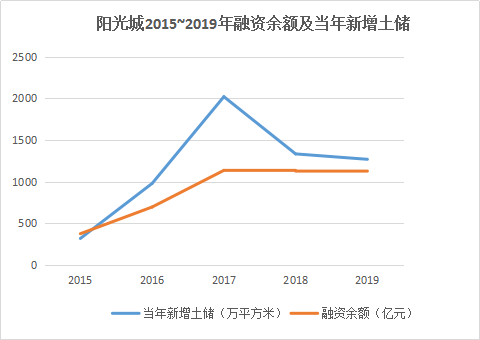

ЁЁЁЁЛиЙЫЙ§ШЅМИФъЕФЗЂеЙРњГЬЃЌИмИЫЖдгкбєЙтГЧЕФИпдіГЄЦ№ЕНСЫКмДѓзїгУЁЃ2017ФъЃЌСжЬкђдЮЊбєЙтГЧЧыРДБЬЙ№дАЕФжьШйБѓКЭЮтНЈБѓЁЃДЮФъЃЌбєЙтГЧЪзДЮѕвЩэЧЇвкЯњЪлОуРжВПЃЌгжЙ§вЛФъЃЌбєЙтГЧЯњЪлЖюДяЕН2000вкЁЃбєЙтГЧЕФЯњЪлЖюЪЧШчКЮДг2017ФъЕФ915вкдОЩ§жС2018ФъЕФ1628вкЃЌдйЕН2019Фъ2110вкЕФФиЃПД№АИЪЧЖдВЦЮёИмИЫКЭКЯзїИмИЫЕФдЫгУЁЃ

ЁЁЁЁЪзЯШЪЧППШкзЪТђЕиЃЌгаСЫЭСЕиДЂБИЃЌОЭгаСЫЯњЪлЖюЁЃ2015ФъЃЌеХКЃУёНгЙмбєЙтГЧЁЃ2015~2016ФъЃЌбєЙтГЧТНајВЂЙКЖрИіЯюФПЃЌШкзЪгрЖюХЪЩ§ЃЌ2017ФъЃЌДѓШЈвЦНЛжС“ЫЋБѓ”ЪжжаЃЌбєЙтГЧДѓОйВЙГф2000ЭђЦНЭСДЂЃЌИКеЎдНЙ§1000вкЃЌЮЊЫцКѓСНФъЕФвЕМЈдіГЄДђЯТСЫЛљДЁЁЃ

Ъ§ОнРДдДЃКЙЋЫОФъБЈ

ЁЁЁЁбєЙтГЧЕФСэвЛИіИмИЫЪЧКЯзїПЊЗЂЁЃ2016ФъКѓЃЌЫцзХЕиМлЩЯеЧЃЌКмЖрЗПЦѓПЊЪМВЩгУКЯзїФЃЪНдЫгЊЯюФПЁЃЪмДЫгАЯьЃЌвЛЗНУцЃЌЗПЦѓБЈБэжаГіЯжСЫдНРДдНЖрПЩвдНЯЮЊ“Ыцвт”НјГіЕФКЯСЊгЊЦѓвЕЃЌСэвЛЗНУцЃЌШЈвцЯњЪлЖюКЭШЋПкОЖЯњЪлЖюетСНИіИХФюЕФЧјЗжвВдНЗЂЭЙЯдЁЃШЈвцЯњЪлЖюЪЧжИВЂБэзгЙЋЫОКЭВЛВЂБэКЯСЊгЊЙЋЫОжаЙщЪєФИЙЋЫОЕФЗнЖюЃЌЖјШЋПкОЖЯњЪлЖюдђАќРЈСЫФЧаЉВЛЙщЪєФИЙЋЫОЕФВПЗжЁЃДгЯТЭМПЩвдПДГіЃЌ2017ФъЭљКѓЃЌКЯзїИмИЫЖдбєЙтГЧвЕМЈЕФЧЫЖЏзїгУгњЗЂУїЯдЁЃ2020ЩЯАыФъЃЌбєЙтГЧЯњЪлЖюЕФШЈвцБШДѓИХЮЊ64%ЃЌгы2019ФъФЉвЛжТЁЃ

Ъ§ОнРДдДЃКЙЋЫОФъБЈЁЂПЫЖћШ№

ЁЁЁЁМгИмИЫРЉДѓЙцФЃЪЧЗёжЕЕУЃПВЦЮёГіСЫЮЪЬтдѕУДАьЃПЖдгкетИіЮЪЬтЃЌВЦЮёГіЩэЕФЮтНЈБѓдкЧАВЛОУейПЊЕФВЉїЁЗПЕиВњТлЬГЩЯБэЪОЃК“ЮвУЧЦНГЃаФШЅЖдД§ЃЌЭђвЛФуГЩЙІСЫФиЃПГЩЙІЕФР§згЦфЪЕдкЙ§ШЅетУДЖрФъЪЧВЛЪЄУЖОйЃЌКмЖрЦѓвЕОЭЪЧвђЮЊИЯЩЯСЫКУЕФЪБЛњЃЌВШКУСЫЕуЃЌМгСЫИмИЫЃЌЩЯСЫЬЈНзЃЌШЛКѓЭъГЩСЫЫћЕФзЪБОдЪМЛ§РлЃЌЭъГЩСЫШЋЙњВМОжЃЌШУЫћЕФЗўЮёЁЂВњЦЗжЪСПИќМггХауЃЌгаЪВУДВЛКУФиЃПгіЕНРЇФбжЎКѓЃЌПЩФмвЊНјааВЦЮёжиећЃЌвВУЛЪВУДДѓВЛСЫЕФЪТЧщЁЃФудРДГжга80%ЕФЙЩЗнЃЌгаПЩФмжизщжЎКѓжЛЪЃ40%ЁЂ50%ЃЌетИіЙЋЫОЛЙЪЧФуЕФЃЌжЛЪЧЖрСЫвЛИіЭЖзЪШЫЃЌЙЋЫОЛЙЪЧДцдкЕФЃЌЕБШЛПЩФмФуЕФдЄЦкЕФЪевцБШдРДЕЭЃЌФугЕгаЕФМвЕзЛђепХХУћБШБ№ШЫЕЭЃЌЕЋЪЧФуЗмЖЗСЫЃЌБШФуВЛЗмЖЗЕФаЇЙћзмЪЧвЊКУЕФЁЃ”

ЁЁЁЁГЩЙІеп“ВЛЪЄУЖОй”ЃЌЕЋвђМгИмИЫЖјЫРЕєЕФжааЁЗПЦѓПЩФмИќЖрЁЃДгЬЉКЬЕФОРњРДПДЃЌжизщВЂВЛШнвзЃЌЖјЧвЕЙУЙЕФЭљЭљЪзЯШЪЧЯћЗбепЁЃ

ЁЁЁЁбєЙтГЧе§дкХЌСІНЕИмИЫЁЃОЁЙмФПЧАИКеЎШдШЛДІгкИпЮЛЃЌЕЋЖдБШЧАМИФъЕФЧщПіЃЌбєЙтГЧЕФеЎЮёзДПівбОТдгаИФЩЦЁЃБШШчЃЌДгЧўЕРРДдДРДПДЃЌНЋРћТЪЯрЖдНЯИпЕФЗЧБъШкзЪзЊЛЛГЩвјааДћПюЃЛДгЦкЯоНсЙЙРДПДЃЌНЕЕЭСЫЖЬЦкеЎЮёЕФеМБШЁЃВЛЙ§бєЙтГЧЕФзмЬхеЎЮёЙцФЃзд2017ФъвдРДБЃГжЮШЖЈЃЌВЂЮДгаУїЯдЫѕМѕЃЌЮДРДМИФъвВВЛОпБИЫѕМѕЕФПеМфЁЃ

Ъ§ОнРДдДЃКЙЋЫОФъБЈ

Ъ§ОнРДдДЃКЙЋЫОФъБЈ

ЁЁЁЁУцСйЪаГЁЯТааЃЌВЛППИмИЫИпИшУЭНјЃЌбєЙтГЧЕФЯыЯѓПеМфвВУЛФЧУДДѓСЫЁЃ

ЁЁЁЁОнЁЖВЦОЁЗДЫЧАБЈЕРЃЌ2017ЯТАыФъЃЌ“ЫЋБѓ”ЬсГіПкКХЃК“ЮДРДШ§ФъЃЌбєЙтГЧШЋПкОЖЭГМЦЯТЕФБЃЕзЯњЪлАВХХЪЧ1500вкдЊЁЂ2500вкдЊгы3500вкдЊЁЃЕН2022ФъЃЌЙЋЫОЯњЪлЙцФЃЁЂРћШѓТЪНјШыаавЕЧАЮхЧПЁЃ”

ЁЁЁЁетИіПкКХШчНёЮоШЫдйЬсЦ№ЃЌ2020ФъЃЌбєЙтГЧИјздМКЖЈЯТЕФЯњЪлФПБъЮЊ2000вк+ЁЃдкЧАЪіТлЬГЕФВЩЗУжаЃЌЬИМАЕБЯТЗПЕиВњаавЕУцСйЕФбЙСІЃЌЮтНЈБѓБэЪОЃК“ЛЙЪЧвЊАбаФЬЌЩдЮЂЕїећвЛЯТЃЌУПФъБЃГж5%-10%ЕФЙцФЃдіГЄЃЌШЛКѓРћШѓФмБЃГж5%-8%ЕФОЛРћШѓТЪЃЌОЭЗЧГЃКУСЫЁЃ”

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: бєЙтГЧ