|

除部分指标恶化外,罗曼股份还存在客户相对集中及变动风险。2017-2019年,发行人及同行业可比公司前五大客户集中度情况如下表所示:

2017-2019年,罗曼股份向前五大客户销售的收入分别为2.45亿元、4.86亿元和5.05亿元,占公司当期营业收入的比重为70.65%、79.46和72.90%;同期同行业可比公司均值为58.97%、61.49%和56.24%,罗曼股份客户集中度相对较高。

同时,公司前五大客户变动幅度较大。例如2017年第一大客户鄂尔多斯市东胜区万维互联网络公司,在2018年退出前五大客户。2018年、2019年第一大客户上海建工集团也未在2016年和2017年的前五大客户名单中出现。

这其中的主要原因是景观照明工程业务属于项目型业务,公司需要不断开拓新客户以保证经营业绩的持续增长。如果市场开发不及预期,罗曼股份可能存在不能持续稳定地开拓新客户而导致业绩大幅下滑的风险。

资金不足恐将频繁融资

据招股书披露,2017年末、2018年末、2019年末及2020年6月末,公司应收账款账面价值分别为2.53亿元、4.39亿元、4.96亿元和5.71亿元,占总资产的比例高达51.21%、51.63%、47.37%和58.07%。

罗曼应收账款在资产结构中的比重较高,与公司所处的景观照明行业密切相关。公司的主要客户为政府部门或其所属的基础设施投资建设主体,项目资金来源主要为财政资金,而项目一般分期结算、客户付款审批流程较长,随着公司业务规模的迅速扩张,应收账款余额保持在相对较高的水平。

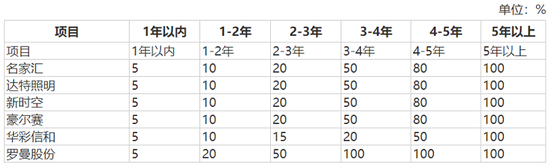

不过,罗曼股份对应收账款坏账准备的处理十分谨慎,公司应收账款坏账准备计提比例与同行业可比公司的比较情况如下表所示:

从应收账款坏账准备的计提比例来看,除1年以内、5年以上应收账款的坏账准备计提比例与同行业可比公司基本一致以外,罗曼股份其他账龄应收账款的坏账准备计提比例均高于同行业可比公司,公司对应收账款坏账准备的处理更为严格。且由于客户以政府部门为主,客户性质决定了公司应收账款发生坏账的风险较小,罗曼股份在坏账准备中可能隐藏了部分利润。

随着应收账款的不断增长,罗曼股份资金周转风险愈发凸显。招股书显示,近两年,罗曼股份资产周转能力呈现下滑趋势。报告期内,公司资产周转能力指标如下表所示:

自2019年开始,罗曼股份应收账款周转率、存货周转率和总资产周转率均出现下滑迹象。这是由于罗曼股份主营的景观照明工程业务一般采取前期垫付、分期结算、分期收款、质保金的模式,具有前期投入资金规模较大,回收时间较长等经营特点,要求公司在工程施工过程中投入大量营运资金,资金实力同时也直接决定了景观照明工程企业的施工规模和成长状况。

罗曼股份最近三年业务规模快速增长,承做的大型照明工程施工项目越来越多,使公司利润大幅增长的同时,也使流动资金逐渐趋于紧张,资金规模已经成为制约公司经营规模进一步扩大、盈利水平进一步提高的瓶颈。

公司本次IPO主要目的也是为了解资金之渴,预计募资5.29亿元,其中3.94亿元用于补充照明工程业务营运资金,3000万元用于偿还银行贷款。通过此次公开发行股票补充营运资金,罗曼股份承接和实施项目的能力将大幅提升,为公司的快速发展提供基础。

但与此同时,未来随着公司承接的项目数量持续增加,业务规模保持快速增长,对营运资金需求仍然较高。上市后,罗曼股份可能需要频繁进行融资来维持业务发展,若大量通过定增等方式进行股权融资,可能会过度稀释股东权益,对股价产生不利影响,值得投资者注意。

来源:证券市场周刊 记者 吴加伦/文 共2页 上一页 [1] [2] 搜索更多: 罗曼股份 |