����δ������������̽��������������ʵ���̳����ʱ������֡�

�����̳�֮�⣬Ͷ����ҵ���е�����ס��Ҳ������TOD��Ŀ����Ҫ��ɲ��֣�������������TOD��Ŀ��չ������ס�����ʲ�����Ҳ����������

�����۵�ز���ý���˽������Ŀǰ����Ԣ�Ѳ���ȫ��30������������У��ۼƷ���ǩԼ�⻧��25���ˣ��ۼƷ����û���90���ˡ�

����“δ���������������İ��գ������ʲ������ʲ�������һЩ�Ż���”�۵�ز���ý���˽�������ѿ�ʼ�Ӵ����ȴӹ����г��������ס���õء�

����12�£�������Ԣ�ӹ�˾�����б����ڸ�������ס���ؿ����ڽ���������Ԣ���ϼƽ��Ƴ�Լ1700�䳤������ס����

�������ң�TOD�����ϸ���ҵҲ����Ϊ������Ԣ���ʲ����ֵ���Ҫ������

����“TOD��Ŀ�У�������֣�����Ҳ����һЩ����ס�����ⲿ�ֵı�����������������Ŀǰ�����ʲ���Ŀë������65%���ң����ʲ�ë������32%��35%��”������¶����Ŀǰ��������ס��ҵ���У�Լ25%Ϊ���ʲ���75%Ϊ���ʲ���δ�����ʲ��IJ��ֽ�����TOD��Ŀ�ķ�չ��������

�������⣬����һЩ��ҵ�������Ҳ���������ɵ��ƽ���2021�꣬������ʽ����ȫ��Ʒ��“����”�����������ۡ�����װ����Ϊ�µ�������ҵ�����������ǻ۷������������ҵ��ҲΪ������δ���ṩ�˸��������ռ䡣

�������⣬������ɽ�������ڱ������Ϻ������졢�ɶ��ij����5��������Ŀ������ҵ�������¿������������������桢�Ϻ���������������桢������Ϫ��������������Ŀ��

��������2020��ף��������������ѿ�ҵ��Ŀ5������פ��ҵ��150�ң��������ֱ������Ϻ������ݡ����ݵ�һ���߳��С�

����������ƽ

���������Ͷ�ʳ�������ҵͬʱ�����Ƚ����𰸻���������������Ƶ���ἰ������ֵ��У����ɻ����ɡ�

����������������������ɷ���������Ҫ��λ�ã������Ǿ�������û�в�����ɾ�û�в�����û�в���������������������㷿�ز��Ǹ��߸ܸ���ҵ�������Ƚ���ͳе����ߵ���Ϣ��һ��������ҵ“����������ˮ——Խ��Խ��”��

��������˼·ָ���£�����һ��Ͷ����˲���“��Ǯ”�Ĺ�ء�

����Ҫ��������“��Ǯ”�������ף���ζ����������Խ��������һ�����ƣ����ҿ���Ͷ������������߸ܸ˷����ǰ�ͨ��Ͷ����ʵ��ӯ��������

�����ع�ͷ���������ز�ҵ����������������ԭ������ڴˡ�

������������һֱǿ���������ɵ��õؼ��ɣ�����������ʾ��“�������Żᰴ�ռȶ����ࡢ��Ԥ�����С��ü۸���������أ���һֱ����ȫ�꾻��ծ�ʵĿ����������õؽ������ȫ�����帺ծ����50%-60%֮�䡣”

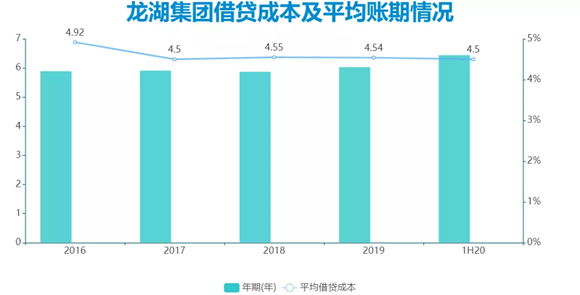

�����ϰ��꣬����ƽ����������6.45�꣬ƽ������ɱ�Ϊ4.5%���ϵ͵Ľ���ɱ�ʹ�������Ҳ�����ڽϵ�ˮƽ��CFO����̹�ԣ�“��˾���ʳɱ�����������4.5%���ң�����ҵ�����Ƿdz��͵ġ�”

������Դ����ҵ���桢�۵�ָ������

������Ϊһ����Ӫ��ҵ��Ϊ���ܳ��ڱ�����˵͵����ʳɱ���

�����������Ҫ�Ƿ�����������ѡ�����ǹ�˾ծ�Ϳ����������ߣ���������������ģʽ���ȶ�������������DZꡢ�������������ض��䶯������������Ԫծ+���Ŵ�����ĸ������ܹ��dz���ԣ�ظ������ṩ���ʵ�ҩ��

�����������������Ѵ�ɹ�ʶ���ϸ����ز�����ɣ�ʼ�ձ���һ�����������ѹ�˾�Ƶ�Ϊ�˻�Ǯȥ���ʵ�ˮƽ��

������Ҳ��“��������”��̨���������ܹ�ӵ������Ȩ������ѡ���ԭ��

����8��28�գ����Ǿ���һ���ڲ������ἰ“��������”��“������Ϊ��ȥ���Ƚ����ܵ����ڻ���������������Ͷ���˵ĸ߶����ۺ���ͬ���������‘�̵�’��������Ӧ‘��ǬϦ��’��ͬʱ��Ҫ����ȥץס��ʷ�����ڣ�����ҵ���������֡�����ת�ͣ��ڴ�ͳ�ĵز�����ҵ�������ù�ȥ����������Ȧ���ͻ���Դ��Ʒ�ƺ���������֯�˲ŵȣ��Ƚ�����ʧ�����ط�չ��”

����2020��9�£��µϽ����������˺�����������Baa3�ϵ���Baa2��չ���ȶ���12�£������ٻ����չ���ϵ������棬�����˺�����ծȯ����ά��BBB��

����“�����ڹ�ȥʮ�겻������������������Ͷ������ҵ��������ͬʱ����Ȼ�����ϸ�������IJ��������”�µ�ǿ�����⽫��ǿ���ֽ������ȶ��ԣ�����������Baa2����ˮƽ�ϵĵ�λ��

����2020������������մ��ڣ�����˶�ʾ��������ʡ����⣬1�³ɹ�����6.5����ԪƱ�ݣ�����2.5������Ϊ7.25���ڣ�4������Ϊ12���ڣ����ʾ����ڵ�λ�������й���Ӫ����“�����”��“���ƱϢ”˫��¼��

�������ڣ��ɹ�����28��Ԫ��˾ծȯ��30��Ԫס������ר�˾ծȯ��Ʊ�����ʽ��3.55%��4.2%֮�䣬�������5����7�ꣻ3������30��Ԫ������ס��ר��ծ��Ʊ������3.8%��

������Դ���۵�ָ������

���������7�£������ٴγɹ�����17��Ԫ����Ʊ�ݣ�ƱϢ���3.95%��4.5%֮�䣬�������3����5�ꣻ8�·���30��Ԫ��˾ծȯ��ƱϢ���3.78%��4.3%֮�䣬�������5����7�ꡣ

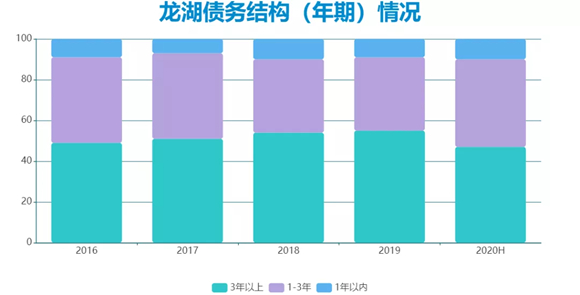

������ծ��ṹ��������ͨ����ͨ���ӳ����ڽ������ʳɱ���������ծ��ṹһֱ���ڽ�Ϊ��ȫ���������䡣

������ͼ��ʾ��2015����2019�꣬����ƽ����������Ϊ5.24�ꡢ5.9�ꡢ5.92�ꡢ5.88�ꡢ6.04�꣬2020�ϰ���ծ��ƽ������һ���ȶ���6.45�ꡣ

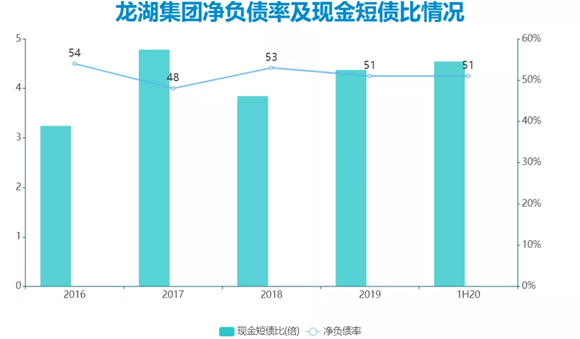

���������Ͽ���������ĩ����������ծ��172.14��Ԫ��ռ��ծ�������Ϊ10.2%������ծ��1513.4��Ԫ���ۺϽ���ܶ�Ϊ1685.6��Ԫ���������ĩ����15%����Ȼծ���ģ�������ţ�������ծ����ά����10.21%����ҵ��λ��

������Դ����ҵ���桢�۵�ָ������

�������⣬��˾�����ֽ�Ϊ784.0��Ԫ������700�ڵ��ʽ������Ը��ǹ�˾����ծ�������ֽ��ծ�ȣ������ֽ����һ���ڵ���ծ��Ϊ4.55��������ծѹ����

������Դ����ҵ���桢�۵�ָ������

�������Ӹܸ��ʿ������������ʲ���ծ��Ϊ75.91%����1953.8��Ԫ��ͬ��ծ��Ԥ�տ���ʲ���ծ��Ϊ67.09%������70%���ߡ�����ծ�ʷ��棬2020���ϰ�������������51.4%�����Դ������100%�ĺ��ߡ�

���������Ƚ����ֽ��ծ�����������������“����”����ͬһ���ֻأ�Ϊ��չ��������ҵ����������������ά�ֵ�λ�IJ���ɱ��������ڵ�λ���ʽ�ɱ��ָ�������ҵ������˸�����ᡣ

������Ҫ���ǣ�����������ҵ��Эͬ�µĿ��������������������������ϴ��ʱ��г��õ��������ʽ����Ҫԭ��

������Դ���۵�ز��� ����

��2ҳ ��һҳ [1] [2]

��������: ����