|

ЎЎЎЎФЩјУЙП11ФВ2ИХөҪЖЪОҙДЬ¶Тё¶өД“19РВ»ӘБӘҝШMTN001”Ј¬2020ДкРВ»ӘБӘҝШ№ЙКөЦКОҘФјөДХ®ИҜЧЬ¶оі¬№э28ТЪФӘЎЈ

ЎЎЎЎХ®ОсөД¶аГЧЕө№ЕЕЖТ»ҝйҪУЧЕТ»ҝйө№ПВЈ¬ОЮДОЦ®ПВЈ¬ёөҫьЦ»әГұдВфЧКІъЈ¬¶ВЙПХ®ОсөДҝЯБюЎЈФЪПИәуЗеІЦБЙДюіЙҙу№ЙИЁЈ¬јхіЦБЛИьВЦВЦМҘәНұұҫ©ТшРР№ЙИЁә󣬻ШСӘБЛ27ТЪФӘЎЈө«ТІЦ»КЗұӯЛ®іөРҪЎЈ

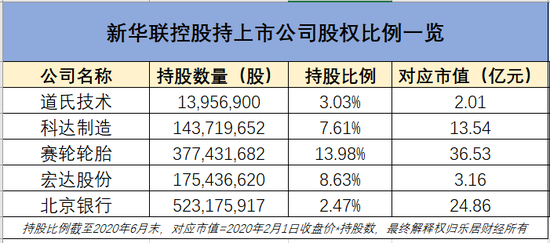

ЎЎЎЎҫЭАЦҫУІЖҫӯІ»НкИ«НіјЖЈ¬ҪШЦБ2020Дк6ФВЈ¬РВ»ӘБӘҝШ№ЙИФіЦУР5јТЙПКР№«Лҫ№ЙИЁЈ¬¶ФУҰКРЦөҪУҪь80ТЪФӘЈ¬ө«№ЙИЁҫщҙҰУЪұ»ЦКСә»т¶іҪбөДЧҙМ¬ЎЈ»»СФЦ®Ј¬¶МЖЪДЪёөҫьТСІ»ДЬНЁ№эҪрИЪЧКІъұдПЦЎЈ

ЎЎЎЎ2021Дк1ФВ16ИХЈ¬РВ»ӘБӘҝШ№ЙіЦУРөДСЗМ«ІЖІъұЈПХ17.3%№ЙИЁЈ¬ұ»·ЁФәіцҫЯөЦХ®ІГ¶ЁЈ¬ЧӘОӘГсЙъРЕНРЛщУРЈ¬ТФөЦіҘРВ»ӘБӘҝШ№Й¶ФЖдЗ·Х®ЎЈ

ЎЎЎЎТөјЁФӨҝчУлИэМх“әмПЯ”

ЎЎЎЎёөҫьізЙР¶аФӘ»ҜөДН¶ЧКІЯВФЈ¬ҙУЙМИэК®ДкЈ¬ЖдТ»КЦҙтФмөДРВ»ӘБӘјҜНЕТСЙжЧгОДВГУлөШІъЎўКҜУНЎўН¶ЧКЎўҪрИЪЎўМХҙЙЎўҫЖТөөИ¶аёцІъТөЎЈЖдЦРЈ¬ёөҫьЧоЖ«°®ОДВГЎЈ

ЎЎЎЎ2011ДкЈ¬РВ»ӘБӘЖмПВөДөШІъ°еҝ鹫ЛҫҪиҝЗКҘ·ҪҝЖјјіЙ№ҰЙПКРЈ¬ІўёьГыОӘРВ»ӘБӘІ»¶ҜІъ№Й·ЭУРПЮ№«ЛҫЎЈ

ЎЎЎЎ2016ДкЈ¬ёөҫьҫц¶ЁҪшҫьОДВГІъТөЈ¬Ҫ«“РВ»ӘБӘІ»¶ҜІъ№Й·ЭУРПЮ№«Лҫ”ёьГыОӘ“РВ»ӘБӘОД»ҜВГУО·ўХ№№Й·ЭУРПЮ№«Лҫ”ЎЈРВ»ӘБӘіРҪУБЛёөҫьөДОДВГГОЈ¬ТІіРҪУБЛРВ»ӘБӘјҜНЕҪьТ»°лөДЧКІъЎЈ

ЎЎЎЎҪшҫьОДВГәуЈ¬ПИәуҝӘ·ўБЛіӨЙіРВ»ӘБӘНӯ№ЩТӨ№ЕХтЎўОЯәюРВ»ӘБӘрҜЧИ№ЕХтЎўЛДҙЁРВ»ӘБӘгПЦР№ЕіЗЎўОчДюРВ»ӘБӘНҜГОАЦФ°өИОДВГПоДҝЎЈЖдЦРіӨЙіЎўОЯәюЎўЛДҙЁөДН¶ЧК№жДЈҫщФЪ°ЩТЪФӘЧуУТЎЈ2019ДкёөҫьФшұнКҫ№эЈ¬ОҙАҙИэДкРВ»ӘБӘҪ«ФЪЛДҙЁЦБЙЩН¶ЧК200ТЪФӘЎЈ

ЎЎЎЎө«ОДВГІъТө»ШұЁЦЬЖЪіӨЎўЦШН¶ИлЎўЦШФЛУӘЈ¬¶МЖЪДЪ»сАыІ»ТЧЎЈ2020ДкРВ№Ъ·ОСЧөДУ°ПмЈ¬ёьКЗИГОДВГІъТөҪшИлБЛә®¶¬Ј¬РВ»ӘБӘөДТөјЁіцПЦҙу·щПВ»¬ЎЈ

ЎЎЎЎҪсДкЗ°Иэјҫ¶ИЈ¬РВ»ӘБӘКөПЦУӘТөКХИл35.56ТЪФӘЈ¬Н¬ұИПВҪө36.79%Ј»ҫ»ҝчЛр6.8ТЪФӘЈ¬Н¬ұИјхЙЩ516.94%Ј»ҝЫ·Зҫ»ҝчЛр7.5ТЪФӘЈ¬Н¬ұИҙу·щПВҪө2084.4%ЎЈ

ЎЎЎЎРВ»ӘБӘөДТөјЁФӨёжПФКҫЈ¬ФӨјЖ2020Дкҫ»АыИуҝчЛр11ТЪФӘЦБ13ТЪФӘЈ¬Н¬ұИПВҪөі¬235%ЎЈ

ЎЎЎЎРВ»ӘБӘФЪ№«ёжЦРұнКҫЈ¬ТөјЁҝчЛрПө№«Лҫ·ҝөШІъПъКЫЎўҫ°ЗшЎўҫЖөкЎўЙМіЎөИКХИлҙу·щ¶ИПВҪөЈ»ІЖОс·СУГФцјУЈ»Хюё®І№ЦъҪП2019Дкҙу·щПВҪөЛщЦВЎЈ

ЎЎЎЎТөјЁҝчЛрөДН¬КұЈ¬РВ»ӘБӘІИЦР“әмПЯ”ЎЈҪШЦБ2020Дк6ФВД©Ј¬РВ»ӘБӘҪШЦБМЮіэФӨКХҝоәуөДЧКІъёәХ®ВКОӘ79.95%ЈЁәмПЯЈәҙуУЪ70%Ј©Ј¬ҫ»ёәХ®ВКОӘ228.82%ЈЁәмПЯЈәҙуУЪ100%Ј©Ј¬ПЦҪр¶МХ®ұИҪц0.57ЈЁәмПЯЈәРЎУЪ1ұ¶Ј©Ј¬ІИБЛИэМх“әмПЯ”ЎЈ

ЎЎЎЎ·ҝЖуИЪЧКРВ№жҪ«УЪ2021ДкИ«ГжКөК©Ј¬Из№ыРВ»ӘБӘИэМх“әмПЯ”¶јЕцҙҘЈ¬Ҫ«І»өГФцјУУРПўёәХ®ЎЈ

ЎЎЎЎАҙФҙЈәАЦҫУІЖҫӯ СПГч»б ·ўЧФіӨЙі №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: РВ»ӘБӘ |