��������ǰ�����ȣ�������ʵ��Ӫҵ����73.58��Ԫ��ͬ���»�18.09%��ʵ�ֹ�ĸ������4.10��Ԫ��ͬ���»�41.29%

���������б�ҵ����̽���ƣ�����ǰ�����ȣ�������Ӫ����������ߵ͡�

������ǰ���㽭���������ֹɷ�����˾���³���������002085.SZ��������2020��������������ǰ�����ȣ��ù�˾ʵ��Ӫҵ����73.58��Ԫ��ͬ���»�18.09%��ʵ�ֹ�ĸ������4.10��Ԫ��ͬ���»�41.29%��

������������Ϊ��ǰ�����ȹ�ĸ��������½���Ҫ�����ڹ���������Ӱ�죬�Լ����ۼ�ë�����½����¡�

����ֵ��ע����ǣ����꣬����������յ���ע���������ж��漰�ù�˾Υ�浣�����

����������ʾ������2020��9��30�գ��ù�˾�Կعɹɶ���Υ�浣������5.45��Ԫ��ռ���һ�ھ���ƾ��ʲ���8.86%��ͬʱ������4�£�����ɵĶ����ɻ���ҵ����˾���³����ɻ���55%��Ȩ���չ������������ɻ��ܷ����ҵ����ŵ������Ҫʱ������֤��

������ĸ�����´��ij�

��������������ʾ��������������2001�꣬��Ҫ�������Ͻ���챡����������Ϳ����������þ�Ͻ��Լ�ģ�߳�ѹ��ҵ��Ŀǰ���ù�˾�γ�����“þ�Ͻ�—���Ͻ�—��ǿ�ȸ�”��������������Ӧ��Ϊ���ߵ������㲿����ҵ������“��ʯ”Ʒ��Ϊ���е�ͨ�÷ɻ������ҵ“˫����”�����ķ�չ��֡�

������Ͷ��ʱ�����о�Ա����������������ע�������ǰ�����ȣ��ù�˾ʵ��Ӫ��73.58��Ԫ��ͬ���»�18.09%��ʵ�ֹ�ĸ������4.10��Ԫ��ͬ���»�41.29%��ͬ�ڣ��ù�˾�Ǿ�����������Ϊ1.38��Ԫ���۷Ǻ��ĸ������Ϊ2.72��Ԫ��ͬ���»�30.01%��

��������ǰ�����ȹ�ĸ��������»�����������ʾ���侻����ĸ������ֱ��ȥ��ͬ���½�34.64%��41.29%����Ҫ���ܹ���������Ӱ�죬���ۼ�ë�����½���ʹ����ͬ���½����¡����⣬���ĸ�������ϰ���ͬ���½�48.07%��ȣ��½���������խ��

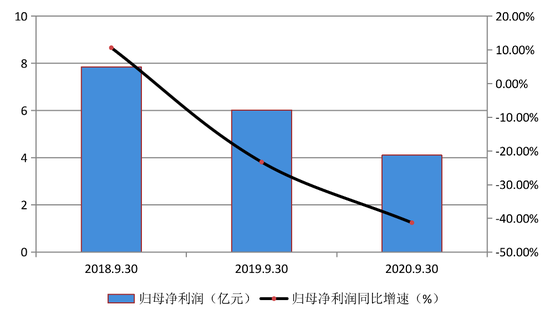

�������ǣ������ʱ����������ѡȡ��ǰ������ҵ��������Ϊ����������Ͷ��ʱ�����о�Ա���֣�2018��ǰ��������2020��ǰ�����ȣ���Ӫ�����ٷֱ�Ϊ9.89%��-4.48%��-18.09%����ĸ���������ٷֱ�Ϊ10.64%��-23.28%��-41.29%��Ӫ�ռ���ĸ�����������ѳʳ����½�̬�ơ�

����������ˣ�Wind������ʾ��2018��ǰ��������2020��ǰ�����ȣ��ù�˾����ë���ʷֱ�¼��21.22%��21.61%��22.08%�����۾����ʷֱ�¼��10.42%��8.25%��7.20%����Ȩƽ�����ʲ�������Ϊ12.84%��9.39%��5.07%����������������Ȼ����������ë���ʻ���������20%���ң��������۾������Լ���Ȩƽ�����ʲ������ʾ����ߵͣ���ʾ�����������ù�˾ӯ������������������

����������2018��ǰ������—2020��ǰ�����ȹ�ĸ������ͬ�����٣���λ����Ԫ��%��

������Դ��Wind

����Υ�浣��ռ���ʲ�8.86%

����ֵ�ù�ע���ǣ���Υ�浣���������������������յ���ؼ�ܺ�����

�������ӹ�ע������ʾ����������Ͷ��ʱ�����о�Աע���2020��4��29�գ��������յ�����֤ȯ���������³�����������Ĺ�ע������ע����ʾ���ù�˾����2020��4��29�գ����жԿعɹɶ���0.9����Ԫ����δ������簴���й�˾�ۺ������Լ6.28��Ԫ�����㣬ռ�����������һ�ھ���ƾ��ʲ�9.92%���ʹˣ����Ҫ�����й�˾˵����������ʵ�ѡȡ���������ԣ��Լ�����Υ�浣�����ռ�ȳ������һ�ھ���ƾ��ʲ���10%���Ƿ��п��н���������Լ��Ƿ������һ�����ڽ����

�����ù�˾�ڻظ��гƣ�����һ���ѡȡ����2019��12��31���м��6.9762Ԫ����˲����Ϊ����2020��3��31������һ����м��7.0851Ԫ��Ϊ����������ռ���һ�ھ���ƾ��ʲ��ı������в����Ҫ��عɹɶ����ģ��عɹɶ�����2020��5��6�ճ���0.1����Ԫ��������Υ�浣�����Ϊ0.8����Ԫ������2020��4��30������һ����м��7.0571Ԫ���㣬�ۺ������Լ5.65��Ԫ��ռ��˾���һ�ھ���ƾ��ʲ���8.92%��

����2020��6������Ѯ���㽭֤������·������ڶ��㽭���������ֹɷ�����˾�������Ա��ȡ���߾�ʾ����ʩ�ľ���������2020��44�ţ��������ڶ������ؿعɼ�������˾��ȡ���߾�ʾ����ʩ�ľ���������2020��45�ţ���

��2ҳ [1] [2] ��һҳ

��������: ������