ΓΓΓΓΦΧΤΫΑ≤ΚΟ“Ϋ…ζΓΔΫπ»Ύ“Φ’ΥΆ®÷°ΚσΘ§”÷“ΜΦ“”…ΤΫΑ≤Φ·Ά≈ΖθΜ·ΒΡ“ΕάΫ« ό”Τσ“ΒΤτΕ·ΝΥ…œ –Ϋχ≥ΧΓΘ

ΓΓΓΓ10‘¬8»’Θ§ΟάΙζSECΆχ’Ψœ‘ ΨΘ§¬ΫΫπΥυΩΊΙ…”–œόΙΪΥΨΘ®“‘œ¬Φρ≥Τ“¬ΫΫπΥυΘ©Θ§ΒίΫΜΝΥ’–Ι…ΥΒΟς ιΘ§ΦΤΜ°‘Ύ≈ΠΫΜΥυ…œ –Θ§”ϊΡΦΦ·Ή Ϋπ”Ο”Ύ≤ζΤΖΩΣΖΔΘ§ΦΦ θΜυ¥Γ…η ©Ϋ®…ηΓΔœζ έΚΆ”ΣœζΜνΕ·ΓΔ»Ϊ«ρά©’≈“‘ΦΑΤδΥϊ“ΜΑψΚΆ––’ΰ ¬œνΒΡΆΕΉ ΓΘ

ΓΓΓΓΨί –≥Γ¥ΪΈ≈Θ§¬ΫΫπΥυ¥Υ¥ΈIPOΡΦΦ·Ή ΫπΙφΡΘΫΪ‘Ύ20“Ύ÷Ν30“ΎΟά‘Σ÷°ΦδΓΘ»τ ΐΨί τ ΒΘ§“βΈΕΉ≈’βΫΪ «ΫώΡξ‘ΎΟά…œ –ΒΡΉν¥σ÷–Η≈Ι…IPOΘ§≤Δ«“Ω…Ρή≥…ΈΣΟάΙ…άζ Ζ…œΉν¥σΒΡΫπ»ΎΩΤΦΦIPOΓΘ

ΓΓΓΓ‘Ύ’–Ι… ι÷–Θ§¬ΫΫπΥυΒΡΕ®ΈΜ «“÷–ΙζΝλœ»ΒΡΩΤΦΦ«ΐΕ·Ηω»ΥΫπ»ΎΖΰΈώΤΫΧ®”Θ§ ΙΟϋ « ΙΝψ έΫη¥ϊΚΆ≤ΤΗΜΙήάμΗϋ«αΥ…ΓΔΗϋΑ≤»ΪΓΔΗϋΗΏ–ßΘ§÷ς“ΣΫβΨω÷–Ιζ–ΓΤσ“Β÷ςΚΆ ή–ΫΙΛ»ΥΕ‘Ηω»Υ¥ϊΩνΒΡΨό¥σ–η«σ»±ΩΎΘ§≤ΔΈΣ÷–ΙζΩλΥΌ‘ω≥ΛΒΡ÷–≤ζΫΉΦΕΚΆΗΜ‘Θ»ΥΩΎΧαΙ©ΝΩ…μΕ®÷ΤΒΡ≤ΤΗΜΙήάμΫβΨωΖΫΑΗΓΘ

ΓΓΓΓΖ≠“κ≥…¥σΑΉΜΑΨΆ «Θ§ΈΣ»±«°ΒΡΗω»ΥΚΆ–ΓΤσ“ΒΟ«ΧαΙ©ΫηΩνΖΰΈώΘ§“‘ΆΜΤΤ“Μ ±ΒΡœϊΖ―“ΧλΜ®Αε”ΜρΫβΨωΝςΕ·–‘ΈΘΜζΘΜΈΣ”–«°ΒΡΗΜ»ΥΟ«Ιήάμ«°ΓΔ≈δ÷ΟΫπ»ΎΉ ≤ζΘ§“‘ Βœ÷≤ΤΗΜΒΡ±Θ÷ΒΓΔ‘ω÷ΒΓΘ

ΓΓΓΓ‘ΌΦρΒΞΒψάμΫβΘ§¬ΫΫπΥυΒΡ…Χ“ΒΡΘ ΫΤδ ΒΨΆ «Β±œ¬¥σΦ“Ήν λœΛ≤ΜΙΐΒΡΫη¥ϊΘ§“‘“«°”ΈΣ÷––ΡΘ§ΝΫΆΖΝ§Ϋ”«ν»ΥΚΆΗΜ»ΥΘ§œρ«ν»ΥΫηΩν ’œΔΘ§ΧφΗΜ»ΥΙή«° ’”ΕΓΘ

ΓΓΓΓΆΗΙΐ’–Ι… ιΘ§Έ“Ο«ά¥Ω¥Ω¥¬ΫΫπΥυ «»γΚΈΆφΉΣ“Ϋπ«°”…ζ“βΒΡΘ§≥……ΪΦΗΚΈΓΘ

ΓΓΓΓ/01/

ΓΓΓΓ…œΑκΡξΨΜΉ§73“Ύ‘Σ

ΓΓΓΓΒΪΆ§±»‘ωΥΌΈΣΗΚ

ΓΓΓΓ2017-2019ΡξΘ§¬ΫΫπΥυΉή ’»κΖ÷±πΈΣ278.2“Ύ‘ΣΓΔ405.0“Ύ‘ΣΚΆ478.3“Ύ‘ΣΘ§ΡξΜ·Η¥Κœ‘ω≥Λ¬ ¥ο31.1%ΘΜΕ‘”ΠΨΜάϊ»σ60.3“Ύ‘ΣΓΔ135.8“Ύ‘ΣΚΆ133.2“Ύ‘ΣΘ§ΡξΜ·Η¥Κœ‘ω≥Λ¬ ΈΣ48.65%ΓΘ’ϊΧεΕχ―‘Θ§“ΒΦ®≥ ΩλΥΌ‘ω≥Λ«ς ΤΓΘ

ΓΓΓΓ2020Ρξ…œΑκΡξΘ§¬ΫΫπΥυ¬ΦΒΟ”Σ“Β ’»κ257“Ύ‘ΣΘ§Ά§±»‘ω≥Λ9.5%Θ§‘ωΥΌ”–ΥυΖ≈ΜΚΓΘΤδ÷–Θ§Νψ έ–≈¥ϊΖΰΈώΖ―ΒΡ ’»κ’Φ±»80.8%Θ§≤ΤΗΜΙήάμ“ΒΈώ’Φ±»Ϋω2.7%ΓΘ

ΐΨίά¥‘¥ΘΚ¬ΫΫπΥυ’–Ι… ιΘ§ΫΎΒψΆΕ―–Υυ

ΓΓΓΓ‘Ύ’–Ι… ι÷–Θ§¬ΫΫπΥυΫΪ…œ ωΝΫœν ’»κΙι”ΎΜυ”ΎΦΦ θΤΫΧ®ΒΡ ’»κΘ§”–“βΆΜ≥ωΩΤΦΦΙΪΥΨ τ–‘Θ§ΒΪ¥”±Ψ÷ …œΥΒΘ§Ζ≈¥ϊΘ®Νψ έ–≈¥ϊΘ©»‘ «¬ΫΫπΥυΒΡΚΥ–Ρ“ΒΈώΘ§“≤ «Ήν÷Ί“ΣΒΡ ’»κά¥‘¥Θ§ΤδΑγ―ίΒΡΗϋœώ «“Μ÷÷ΚœΙφΒΡΉ ΫπΖΫ”κ»ΎΉ ΖΫΒΡ÷–ΫιΫ«…ΪΓΘ

ΓΓΓΓΨΜάϊ»σΖΫΟφΘ§…œΑκΡξ¬ΫΫπΥυΨΜΉ§73“Ύ‘ΣΘ§»’Ή§0.4“Ύ‘ΣΘ§ΨΜάϊ¬ ¥ο28.3%Θ§’β‘ΎΜΞΫπ’ϊ÷Έ“”ύ’π”≤ΜΕœΘ§Άχ¥ϊΙΪΥΨ¥σ≈ζ≥ωΨ÷ΒΡΧΊ β±≥ΨΑœ¬Θ§œ‘ΒΟΖ«≥Θ“ΚάΚα”ΓΘΒΪœύ±»”Ύ…œΡξΆ§ΤΎΒΡ75“Ύ‘ΣΘ§Φθ…Ό2.75%ΓΘ

ΓΓΓΓΕ‘¥ΥΘ§¬ΫΫπΥυ‘Ύ’–Ι… ι÷–Ϋβ Ά≥ΤΘ§÷ς“ΣœΒΉ ΫπΫαΙΙ±δΜ·”ΑœλΝΥΖΰΈώΖΕΈßΘ§ΫηΩν»ΥΧα«Α≥ΞΜΙ¥ϊΩνΘ§ΜώΩΆ≥…±Ψ‘ωΦ”Θ§“‘ΦΑ–¬ΙΎ“Ώ«ι≥εΜςΒΦ÷¬ΤΫΧ®ΒΡ–≈¥ϊΦθ÷ΒΥπ ß…ΐ÷Ν134%ΓΘ

ΓΓΓΓ/02/

ΓΓΓΓ÷ς“Σ÷Η±ξΘΚ

ΓΓΓΓ”ΟΜß ΐΓΔΫη¥ϊΙφΡΘΓΔΉ ≤ζΙφΡΘΓΔ”βΤΎ¬

ΓΓΓΓ¥”Ή ≤ζΙφΡΘ…œΩ¥Θ§¬ΫΫπΥυΡΩ«Α¥Π‘Ύ…œ…ΐΆ®ΒάΓΘ

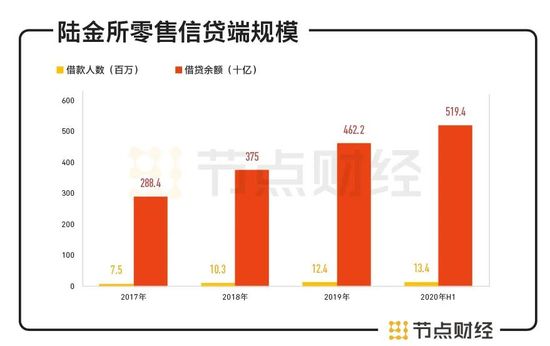

ΓΓΓΓ2017Ρξ-2019ΡξΘ§¬ΫΫπΥυΝψ έ–≈¥ϊΕΥΫηΩν»Υ ΐ”…750Άρ»Υ‘ω÷Ν1240Άρ»ΥΘ§≤ΔΫχ“Μ≤Ϋ‘ω÷Ν2020Ρξ…œΑκΡξΒΡ1340Άρ»ΥΘ§–ΓΈΔΤσ“Β÷ςΈΣ÷ςΝΠΫηΩν»Υ»ΚΘ§’Φ±»Ϋϋ7≥…ΓΘ¥ϊΩν”ύΕν‘ρ¥”2017ΡξΒΡ2884“Ύ‘ω≥Λ÷Ν2019ΡξΒΡ4622“ΎΘ§≤ΔΦΧ–χ‘ω÷Ν2020Ρξ…œΑκΡξΒΡ5194“ΎΘ§ΡξΗ¥Κœ‘ω≥Λ¬ ΈΣ26.6%ΓΘ

ΐΨίά¥‘¥ΘΚ¬ΫΫπΥυ’–Ι… ιΘ§ΫΎΒψΆΕ―–Υυ

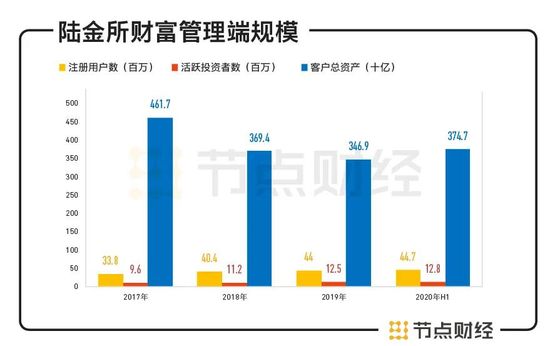

ΓΓΓΓ≤ΤΗΜΙήάμΕΥΘ§ΫΊ÷Ν2020Ρξ6‘¬30»’Θ§ΤΫΧ®άέΦΤΉΔ≤α”ΟΜß ΐ4470Άρ»ΥΘ§Τδ÷–Θ§Μν‘ΨΆΕΉ ’Ώ ΐΝΩ¥ο1280Άρ»ΥΘ§’Φ±»28.6%ΓΘΩΆΜßΉ ≤ζΉήΙφΡΘ‘Ύ2017-2019Ρξ≥ œ¬ΫΒ«ς ΤΘ§2020Ρξ…œΑκΡξ–ΓΖυ…œ’«Θ§Ϋœ2019ΡξΡ©‘ωΦ”73“Ύ‘Σ÷Ν3747“Ύ‘ΣΓΘ

ΐΨίά¥‘¥ΘΚ¬ΫΫπΥυ’–Ι… ιΘ§ΫΎΒψΆΕ―–Υυ

ΓΓΓΓ‘ΎΆΕΉ ’ΏΕΦ °Ζ÷ΙΊ–ΡΒΡ”βΤΎ¬ ÷Η±ξ…œΘ§ΫΊ÷Ν2020Ρξ6‘¬30»’Θ§¬ΫΫπΥυΈόΒ÷―Κ¥ϊΩν30Χλ“‘…œ”βΤΎ¬ ΈΣ3.3%Θ§”–Β÷―Κ¥ϊΩν30Χλ“‘…œ”βΤΎ¬ ΈΣ1.4%Θ§ ή“Ώ«ι”ΑœλΘ§±»÷°2019ΡξΨυ”–Υυ…œ…ΐΓΘ

ΓΓΓΓ≤ΜΙΐΘ§ΥφΉ≈“Ώ«ι÷πΫΞœϊΆΥΘ§»ΐΦΨΕ»–≈¥ϊ±μœ÷“―Μυ±ΨΜ÷Η¥ΓΘΫΊ÷Ν2020Ρξ9‘¬30»’Θ§…œ ωΝΫœν÷Η±ξΖ÷±πΫΒΈΣ2.5%ΚΆ0.9%ΓΘ

ΓΓΓΓΜυ”ΎΦύΙή“¥οΡΠΩΥάοΥΙ”÷°ΫΘΗΏ–ϋΘ§P2PΤΫΧ®ΖΉΖΉ±§άΉΆΥ≥ωΒΡΒ±œ¬Θ§¬ΫΫπΥυΥψ «ΩΊ÷ΤΒΡ±»ΫœΚΟΒΡΓΘ

ΓΓΓΓ/03/

ΓΓΓΓΈτ»’“P2P¥σά–”ΒΡΉΣ–Ά÷°¬Ζ

ΓΓΓΓΆχ¥ϊΉ ≤ζΫΒ÷Ν12.8%

ΓΓΓΓ2011ΡξΘ§¬ΫΫπΥυ≥…ΝΔΓΘ

ΓΓΓΓ±Υ ±Θ§ΜΞΝΣΆχΫπ»Ύ±ΜΖνΈΣ“ΖγΩΎ”Θ§“χ––ΓΔΤσ“ΒΓΔ¥¥“Β’ΏΒ»Ης¬ΖΆφΦ“ΖΉΖΉ≈ή≤Ϋ»κ≥ΓΘ§ΙζΡΎP2PΤΫΧ®≥ΙΒΉ±§ΖΔΘ§ΦΗΚθΟΩΧλ”– ΐΦ“ΤΫΧ®…œœΏΓΘ

ΓΓΓΓ≥ΥΉ≈“ΕΪΖγ”Θ§”÷’Ψ‘ΎΤΫΑ≤’βΗω“Ψό»Υ”ΒΡΦγΑρ…œΘ§¬ΫΫπΥυΒΡ»ΎΉ ÷°¬Ζ“λ≥ΘΥ≥≥©Θ§ΩΆΜßΉ ‘¥“≤ΕύΘ§ΚήΩλ±ψ≥…≥ΛΈΣ÷–ΙζΡΥ÷Ν»Ϊ«ρΉν¥σΒΡP2PΤΫΧ®ΓΘ

ΓΓΓΓΒΪ“ρΈΣΦύΙή≥ΛΤΎΩμΥ…Θ§’ϊΗω––“Β¬“œσ¥‘…ζΘ§≤Μ…ΌP2PΤΫΧ®¥ρΉ≈Ϋπ»Ύ¥¥–¬ΖΰΈώ ΒΧεΨ≠ΦΟΒΡΟϊ“εΘ§¬ΌΈΣΖ«Ζ®Φ·Ή ΓΔΫπ»Ύ’©Τ≠ΙΛΨΏΘ§“±§άΉ≥±”÷πΫΞΒϋΤπΓΘ

ΓΓΓΓΒΫΝΥ2016ΡξΘ§ΥφΉ≈ΦύΙή’ΰ≤Ώ≤ΜΕœ¬δΒΊΓΔΦ·÷–’ϊ÷ΈΜνΕ·ΩΣΤτΘ§P2P»γΝΌ…ν‘®Θ§≤Μ…ΌΤΫΧ®―Γ‘ώΆΥ≥ωΜρΆ®ΙΐΉΣ–ΆΤ≤«εΚΆP2PΒΡΙΊœΒΓΘ

ΓΓΓΓ¬ΫΫπΥυΉςΈΣ––“ΒΡΎΒΡΆΖΚ≈ΆφΦ“Θ§Ή‘»Μ“ΣΤπΒΫ¥χΆΖΉς”ΟΓΘΒ±Ρξ12‘¬Θ§¬ΫΫπΥυΖΔ≤ΦΙΪΗφΫΪP2P“ΒΈώ≤πάκΘ§”…Τλœ¬ΤΫΧ®¬ΫΫπΖΰΖΫΟφΗΚ‘πΆχ¥ϊ“ΒΈώΘ§2017Ρξ2‘¬23»’Άξ≥…Ή Ϋπ¥φΙήΓΘ»ΞΡξΘ§œλ”ΠP2P“ΒΈώ“»ΐΫΒ”ΒΡΦύΙή“Σ«σΘ§¬ΫΫπΥυΩΣ ΦΆΘ÷Ι–¬‘ωP2P“ΒΈώΘ§ΉΣΕχ…ξ«κΝΥœϊΖ―Ϋπ»Ύ≈Τ’’ΓΘΫώΡξ4‘¬Θ§”…¬ΫΫπΥυΩΊΙ…ΙΊΝΣΙΪΥΨ≥÷Ι…70%ΒΡΤΫΑ≤œϊΖ―Ϋπ»ΎΙΪΥΨΩΣ“ΒΘ§’β±ΜΆβΫγ»œΈΣ…®≥ΐΝΥΤδ…œ –ΒΡΉνΚσ“ΜΒά“≥÷≈Τ”’œΑ≠ΓΘ

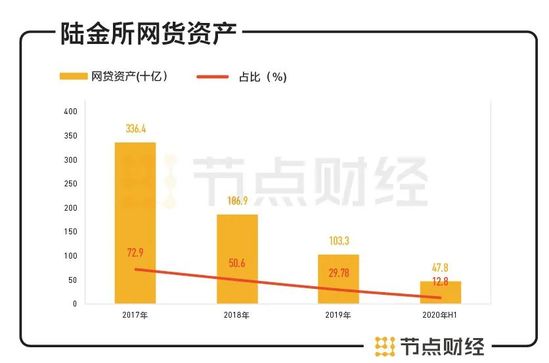

ΓΓΓΓΨίΙ… ιœ‘ ΨΘ§2017-2019ΡξΘ§¬ΫΫπΥυΒΡΆχ¥ϊΉ ≤ζ¥”3364“Ύ‘ΣΦθ…Ό÷Ν1033“Ύ‘ΣΘ§ΒΫ2020Ρξ6‘¬30»’”ύΕνΈΣ478“Ύ‘ΣΘ§Ψ…≤ζΤΖ’ΦΩΆΜßΉήΉ ≤ζ±»άΐ¥”2017ΡξΡ©ΒΡ72.9%œ¬ΫΒΒΫ2020Ρξ6‘¬30»’ΒΡ12.8%ΓΘ

ΐΨίά¥‘¥ΘΚ¬ΫΫπΥυ’–Ι… ιΘ§ΫΎΒψΆΕ―–Υυ

ΓΓΓΓ”…”ΎP2P≤ζΤΖΉν≥ΛΤΎœόΈΣ3ΡξΘ§“≤ΨΆ «ΥΒΘ§¬ΫΫπΥυΉνΚσ¥φΝΩΒΡP2P≤ζΤΖΒΫ2022Ρξ≤≈Ρή»Ϊ≤Ω«εΝψΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

Υ―ΥςΗϋΕύ: ¬ΫΫπΥυ