|

��������ӪͶ�ʻر��ʵ� �Գ���ҵ��ֵ��������

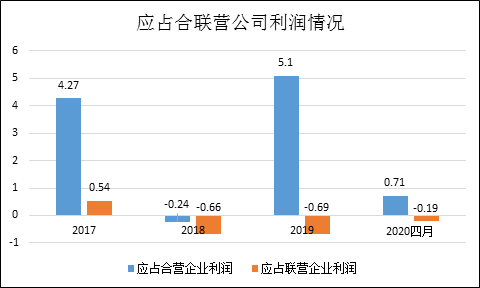

������ȥ���꣬��Կع�ͨ���Թ��ʼ�ֵ�Ƽ۵ķ�ʽ�����Գ���ҵ��ֵ���ڹ�������������˾��������ĸ��Ʊ����У���Ե��Գ���ҵ�Ĺ��ʼ�ֵ�䶯�ֱ�������3.18��Ԫ��6.17��Ԫ��4.81��Ԫ��1.01��Ԫ���ֱ�ռ���ھ������14.32%��26.83%��17.88%��55.49%������۳���һ��ֵ���棬��Ե�������״������Ϊ�ѿ���

�������⣬��Ժ���ӪͶ�ʵ�������Ҳ�����ֹۡ�

������ȥ�����������ʾ����Կع�Ӧռ����Ӫ��˾����������ϴ�ֹ2017/2018/2019����ĩ�����Ͷ�������Ӫ���ʲ��ϼ�31.59/30.98/40.79��Ԫ����Ӧ���ʱ��ر��ʷֱ��Ϊ15.23%��-2.91%��10.81%��

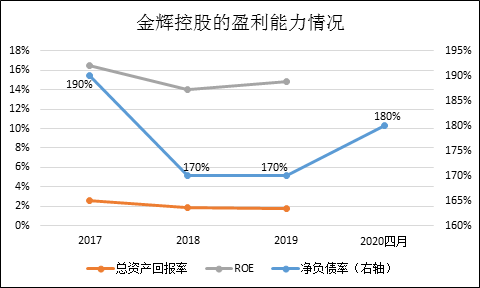

���������ʼ�ֵ��Ӱ�죬�����Ǵӹ�˾�����ʻ��Ǻ���Ӫ�ر�����������Կعɿ�����Ŀ��ӯ�����������Խϵ͵ġ���ʹվ�ڸߴ�170%���Ͼ���ծ�ʵĸ߸ܸ˻���֮�ϣ������Ȼû�п۵�ROE���֡�

������ȥ�����ROE����15%���ң������ʲ��ر��ʸ��Ǵ�2017���2.6%�»���2019���1.8%��

�����ܸ��ʸ��� ������������

�����߸ܸ���δ�ܸ���Դ�����Ϊ�ɹ۵�ӯ�����ݣ�ȴ�����˺ܴ��ծ��ѹ����

������ȥ�����Ʊ��ڣ���Կعɵľ���ծ�ʾ�����170%���ϣ������ϰ��꣬����ծ������������180%��

�����µݽ�������ʾ����ֹ4�£���Կع��ܽ�����ծΪ�����525.86��Ԫ�����ڣ�һ���ڵ��ڣ�����ܶ�Ϊ145.71��Ԫ������˾������ֽȼ������84��Ԫ�����������Ƶ��ֽ�40��Ԫ������127��Ԫ�Բ����Ը��Ƕ���ծ��

������ȥ����������Կعɵļ�Ȩƽ�����ʳɱ��ֱ�Ϊ7.25%��7.65%��7.76%����ֹ����4��������7.99%�ĸ�ˮƽ������Ԥ�տ����ʲ���ծ��Ҳ�ﵽ77.14%������70%�ĺ���ˮƽ��

���������������ߣ����ڻ�δ���еĽ�Կع���˵���䲻��Ҫ���ٸ۹����еIJ�ȷ���ԣ���Ҫ�������������ʻ���������߸ܸ˾�Ӫģʽ��ѹ������һ������˸߸ܸ�ģʽ����Կع�10%���ҵ�������ˮƽ��һ����ѹ����

������Դ�����˲ƾ�����|����¥�� Ф�� ��2ҳ ��һҳ [1] [2] ��������: ��Կع� |