|

ΓΓΓΓΉ‘ΫώΡξ3‘¬25»’ΫπΜ‘ΩΊΙ…‘ΌΕ»≥εΜςΗέΙ…IPO÷ΝΫώΘ§’–Ι… ι“―≥§Ιΐ6Ηω‘¬Εχ“ ß–ß”Θ§ΫπΜ‘”Ύ9‘¬25»’‘ΌΕ»ΒίΫΜ–¬Αφ’–Ι… ιΓΘ10‘¬8»’ΆμΘ§ΫπΜ‘ΩΊΙ…”ΎœψΗέΝΣΫΜΥυΆχ’Ψ…œ¥ΪΤδώω―ΕΚσΉ ΝœΦ·ΓΘ

ΓΓΓΓ ¬ Β…œΘ§ΦΤΜ°‘ΎΗέΙ……œ –Εχ’–Ι… ι ß–ßΒΡIPO¬≈Φϊ≤Μœ Θ§ΕχΤδ÷–ΡήΉνΚσ≥…ΙΠ…œ –ΒΡ±»άΐ“≤≤Μ «ΚήΗΏΓΘ¥Υ¥Έ’–Ι… ι“ ß–ß”ΨΓΙήΈ¥Ρή¥ρœϊΫπΜ‘…œ –ΒΡΨω–ΡΘ§ΒΪ¥”ΤδΕύΡξά¥Ω≤ΩάΒΡ…œ –’ς≥Χά¥Ω¥Θ§ΫπΜ‘ΩΊΙ…œκ“Σ≥…ΙΠ…œ –“≤≤Μ»ί“ΉΓΘ

ΓΓΓΓ¥”ΗέΙ…ΒΫAΙ…Θ§”÷¥”AΙ…’έΖΒΒΫΗέΙ…

ΓΓΓΓ‘γ‘Ύ2013Ρξ9‘¬Θ§ΫπΜ‘ΨΆ“―Ψ≠ Ή¥ΈœρΗέΫΜΥυΒίΫΜΝΥ…œ –…ξ«κ ιΘ§ΚΈΤδœύΥΤΒΡ «Θ§2014Ρξ3‘¬…œ –…ξ«κ ι‘ΎΗέΫΜΥυΙ“ΝΥ6Ηω‘¬Κσ“≤“ ß–ß”ΝΥΘ§ΒΎ“Μ¥Έ’έξΣΗέΫΜΥυΓΘ

ΓΓΓΓ¥ΥΚσΘ§ΫπΜ‘ΉΣ’ΫAΙ…Θ§”Ύ2016Ρξ1‘¬œρ…œΫΜΥυΒίΫΜ…œ –…ξ«κ ιΓΘ≤ΜΙΐΘ§Β±Ρξ °“ΜΚσ”≠ά¥Ήν«ΩΒςΩΊ’ΰ≤ΏΒΡ¬δΒΊΘ§‘ΎΙζΡΎ“ΖΩΉΓ≤Μ≥¥”ΒΡ«ι–Έ÷°œ¬Θ§÷ΝΫώΡή‘ΎAΙ…ΙΐΜα…œ –ΖΩΤσΈΣ0ΓΘ

ΓΓΓΓ≤ιΩ¥Υυ”–AΙ…ΒΊ≤ζΙΪΥΨΒΡ…œ –»’ΤΎΘ§‘Ύ2015Ρξ–¬≥«ΩΊΙ…ΦΑ’–…Χ…ΏΩΎ÷°ΚσΘ§ΨΆ≤Μ‘Ό”–ΖΩΤσΡήΙΜ‘ΎAΙ…IPO»ΎΉ ΓΘΨΆΝ§Άρ¥οΆθΫΓΝ÷“≤“ΜΕ»ΦΤΜ°ΫΪΆρ¥οΤλœ¬‘ΎœψΗέ…œ –ΒΡ¥σΝ§Άρ¥ο…Χ“ΒΒΊ≤ζΜΊΙιΒΫ…œΚΘ÷ΛΫΜΥυΘ§Ά®ΙΐIPOΜρ÷±Ϋ”ΫηΩ«…œ –Θ§Ήν÷’“≤Έ¥Ρή≥…ΙΠΓΘ

ΓΓΓΓ“ρ¥ΥΘ§ΫώΡξ3‘¬Θ§ΫπΜ‘¥”÷ΛΦύΜαΧαΫΜ…ξ«κΘ§Ή‘‘Η≥ΖΜΊAΙ……œ –…ξ«κ≤Δ”Ύ4‘¬ΖίΜώΒΟ÷ΛΦύΜαΒΡ…σΚΥ≥Χ–ρ÷’÷ΙΆ®÷ΣΓΘ”κ¥ΥΆ§ ±Θ§3‘¬25»’Θ§ΫπΜ‘”÷÷Ί–¬ΉΣ’ΫΗέΙ…ΓΘ

ΓΓΓΓ‘Ύ“Μ÷ΎΟωœΒΖΩΤσ÷–Θ§ άΟ·ΓΔ―τΙβ≥«ΓΔ–ώΜ‘ΓΔΧ©ΚΧΓΔ’ΐ»ΌΓΔ»Ύ–≈ΓΔ±ΠΝζΓΔ÷–ΩΞΓΔ”μ÷ίΘ§Ψυ‘γ“―‘Ύ…œ –Θ§…θ÷ΝΝ§ΙφΡΘΗϋ–ΓΒΡΝΠΗΏΓΔΟςΖΔΒ»“≤ΕΦΉΏ‘ΎΫπΜ‘÷°«ΑΓΘ

ΓΓΓΓΫπΜ‘ΩΊΙ…ΒΡ…œ –÷°¬Ζ≥δ¬ζΝΥΩ≤ΩάΓΘ

ΓΓΓΓ”·άϊΡήΝΠΒΆ ‘ω ’≤Μ‘ωάϊ

ΓΓΓΓΨΓΙήΤπ≤Ϋ”ΎΗΘΫ®Θ§ΒΪΫπΜ‘‘Ύ2009ΡξΨΆΫΪΉή≤Ω«®÷Ν±±Ψ©Θ§ΫΊ÷ΙΫώΡξΘ§7‘¬≥Λ»ΐΫ«ΒΡΆΝ¥Δ≤ΦΨ÷’Φ±»Ϋω”–11.3%Θ§ΕχΈςΡœΓΔΈς±±ΒΡΆΝ¥Δ’Φ±»‘ρΖ÷±π¥οΒΫΝΥ23.9%ΓΔ23.6%Θ§ΚœΦΤΫϋ50%ΆΝ¥Δ‘Ύ÷–Ές≤ΩΓΘ

ΓΓΓΓΫπΜ‘‘ΎΉΖ«σΙφΡΘΚΆ»ΪΙζΜ·ΒΡΒά¬Ζ…œ‘ΫΉΏ‘Ϋ‘ΕΘ§ΩΥΕχ»π ΐΨίœ‘ ΨΘ§2019ΡξΫπΜ‘ΩΊΙ…»ΪΩΎΨΕœζ έΕν¥οΒΫ888.6“Ύ‘ΣΘ§ΈΜΝ–––“ΒΒΎ40ΈΜΓΘΗΏ”ΎΧ©ΚΧΓΔ÷–ΩΞΓΔ”μ÷ίΓΔΫ®ΖΔΒ»“Μ÷ΎΟωœΒΖΩΤσΓΘΉΦ«ß“ΎΒΡΙφΡΘ÷°œ¬Θ§ΫπΜ‘ΩΊΙ…ΒΡ”·άϊΡήΝΠ»¥ΤΡΈΣΈ°Ο“ΓΘ

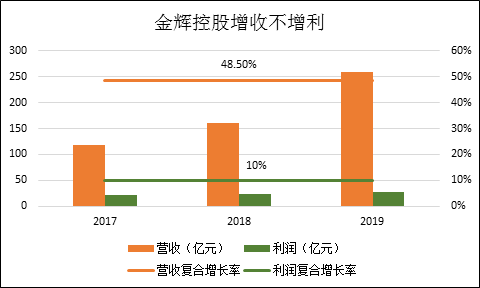

ΓΓΓΓ’–Ι… ι ΐΨίœ‘ ΨΘ§2017÷Ν2019Θ§ΙΪΥΨΒΡ”Σ ’ΒΡΗ¥Κœ‘ω≥Λ¬ ¥οΒΫ48.5%Θ§ΕχΆ§ΤΎΒΡάϊ»σ‘ωΥΌΫωΈΣ10%Θ§‘ω ’≤Μ‘ωάϊΒΡ«ιΩωΖ«≥ΘΟςœ‘ΓΘ

ΓΓΓΓΕ‘”Ύ‘Ύ2015Ρξœζ έΕνΫω220“Ύ‘ΣΒΡΫπΜ‘ΩΊΙ…ά¥ΥΒΘ§ΥΡΡξΦδœζ έΕν‘ω≥ΛΝΥ4±ΕΘ§CAGR¥οΒΫ41.67%ΒΡΗΏΥ°ΤΫΓΘœύ±»÷°œ¬Θ§10%ΒΡάϊ»σ‘ωΥΌΘ§≤ΜΫωΟςœ‘ΒΆ”ΎTOP50ΖΩΤσΤ’±ιΒΡάϊ»σ‘ωΥΌΘ§Ηϋ¥σΖυΒΆ”ΎΤδΉ‘…μΒΡœζ έ‘ωΥΌΓΘ

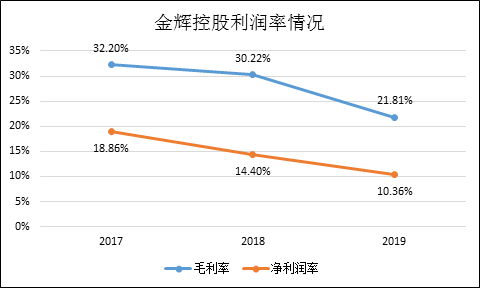

ΓΓΓΓ‘ω ’≤Μ‘ωάϊΒΡ÷ς“Σ‘≠“ρ‘Ύ”ΎΘ§ΫπΜ‘ΩΣΖΔΒΡœνΡΩ‘Ϋά¥‘Ϋ≤ΜΉ§«°ΝΥΓΘ ΐΨίœ‘ ΨΘ§Ιΐ»ΞΦΗΗω≤ΤΡξΈό¬έ «ΟΪάϊ¬ ΜΙ «ΨΜάϊ»σ¬ Θ§Ψυ≥ œ÷Οςœ‘ΒΡœ¬Μ§«ς ΤΓΘΟΪάϊ¬ ¥”2017ΡξΒΡ32.2%œ¬Μ§÷Ν2019Ρξ21.81%Θ§œ¬Μ§≥§Ιΐ10ΗωΑΌΖ÷ΒψΘ§ΨΜάϊ»σ¥”2017ΡξΒΡ18.86%œ¬Μ§÷Ν2019ΡξΒΡ10.36%Θ§άϊ»σ¬ ΦΗΚθ―ϋ’ΕΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥ Υ―ΥςΗϋΕύ: ΫπΜ‘ΩΊΙ… |