|

�����������ڷ�����ԣ�����Ԥ�տ�Ĵ��ڣ�Ӫ�ա�����������Ҫ����Ӫ���ݣ��ʽ�������ǹؼ���Ȼ�����ϰ����̵ؿعɵ��ֽ������Ҳ�����ֹۡ�

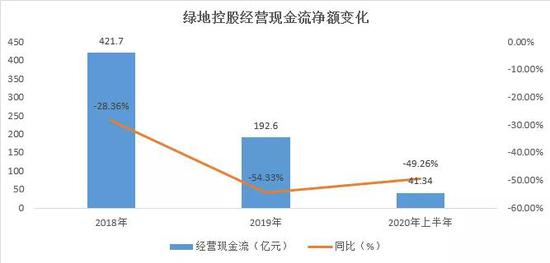

�������걨������ʾ���̵ؿع��ϰ��꾭Ӫ�ֽ�������Ϊ41.34��Ԫ��ͬ���»�49.26%�����ǽ������ڵ���͵㡣�̵ؿعɲƱ��н��ͳƣ������ܵ��ϰ����¹ڷ��������Ӱ�졣

�������걨��¶���̵ؿع��ϰ��귿����ҵʵ�ֺ�ͬ���۽��1330.29��Ԫ��ͬ�ȼ���20.7%��ʵ�����ۺ�ͬ���1031.2��ƽ���ף�ͬ�ȼ���30.7%����������ȫ��ҵ��

�������������ߵ�ѹ���£��̵ؿع����Ҫ�����������۹�ģ����ǿ���ۻؿ�����ȣ��������̵ؿعɵ����������δ��ת��

�������ݿ˶���ͳ�ƣ�����8�·ݣ�ȫ����ǿ����ʵ��ȫ�ھ����۽��11174.7��Ԫ����������2.8%��ͬ������29.2%�����̵ؿع����۽��ͬ���»�33.1%������ȫ��ҵ��

����������ת��������״����������Ҫ��������Ϣ��ծ�����ƣ������ؿ������̵ؿعɵ��ʽ������ԡ�

����3

�����ֲ����л����ѡ

����9��26������Ϣ�ƣ���ܲ���Ҫ���Ե㷿����2023��6��30��ǰ����������ߵĽ�ծĿ�ꡣ

�������Ҫ���̵ؿع��ڲ�������ʱ����ʵ����ؽ���ծĿ�ꡣ���ϰ���������������������۹�ģ�������õء��ֲ����ʲ��Ȳ��������з�����ԣ��Ѷȶ���С��

�������Ľ��֮��������Ϊ�ο���9��29�գ���������������棬��һ������ƹ�˾����к��ز��ܶ�1300��Ԫ��ս��Ͷ���߽�����̸���������е�863��Ԫս��Ͷ����ǩ���˼������к��ز�Ȩ��IJ���Э�飬����437��Ԫ����Ǣ̸�С�

�����ڶ������棬����ʾ��ֲ�����ҵ�ڸ۽����������У������Ź���֮�����ҵ��������˾���й��������ڸ۽��������������ҳ���ϡ�

�������պ��������ǰ�ı�����һ����ҵ�ֲ���ɣ����ľ���ծ�ʽ�һ���½�19%��

������Ͷ������������ʦ��Ϊ�����߲�Ŀ������������������ҵ�ɹ����У��������й�˾�й����Ľ���ծ���������˫�����档

������һ�������ҵ�ڹ����г������ʽ��������й�˾�й����ϲ������е��ֽ����ʱ��������⽫�����ʲ���ծ���ϵķ�ĸ������������ҵ��õ������ֽ�������Ч�����й������ʽ������ԣ�ʹ�÷����ϵĸ�ծ���������С��

���������̵ؿعɶ��ԣ��̵ؽ��ڻе������ƺ����ҵ����ծ�Ĺؼ���ɫ��

����8��13�գ���ý�屨�����̵ؽ��ڼƻ���2021���֮ǰ��������У�����ǰ�Ĺ�ֵĿ�곬��500��Ԫ���̵ؿعɽ��ڿ�����IPO�����ʳ���91��Ԫ��

������Ͷ���������ڹ�����Ϣ�в�ѯ����Ŀǰ���̵ؽ��ھ������Ѿ�ռ�������й�˾��ĸ�������1/4��һ���ɹ����У����������ƺ����ҵ�Ժ��Ľ���ծЧӦ���̵ؿعɵĸ�ծ��ѹҲ���õ�������⡣

�����������̵ؿع��������ٵľ���ڻ�ծȱ�ڣ����ֽ����۲�����ľ�����δ�õ���Ч���⣬��˾�Ķ��ڻ�ծ�������������Ͼ����顣��˼ά�ƾ���Ʒ��

������Դ��Ͷ������ ���� ��2ҳ ��һҳ [1] [2] ��������: �̵� |