|

����“��������”��ѹ�̵ؿع����ǽ��ծ����ծ���Ƕ�������ծ���������������Ŀǰ���Զ���һ���Ѷȣ��ֲ�ҵ�����оͳ��˽���ծ����㡣

����������֪���߸�ծһ���Ƿ��ز���ҵ��һ����Ҫ��������������һ�����������ս���“��������”��˫��ѹ���£����ڳ�Ϊ������ط���Ĵ�Ħ����˹֮����

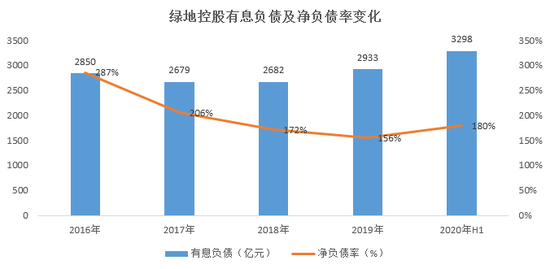

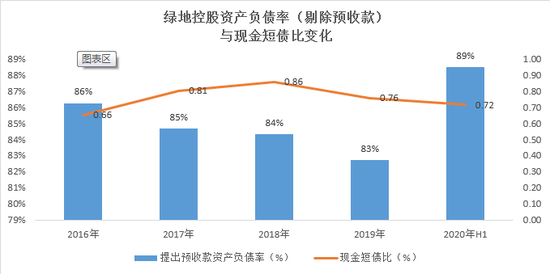

���������Ϻ���ȫ���Թ�ģ�����̵ؿعɣ�600606.HK�����ϰ�����Ϣ��ծ3298��Ԫ������ծ�ʴﵽ180%����Ԥ�տ����ʲ���ծ�ߴ���89%�����ծָ�������“��������”���Ҵ��ں�ɫ���Σ����

�������ֱ����£��̵ؿعɽ�����������Ϣ��ծ����ظ�ծָ��Ҳ������2023�����н����涨��Χ�ڣ��ⲻ���������̵ؿعɵĶ��ڻ�ծ���������������䳤�ڽ���ծ��������

����1

������ծ���ں�ɫ��Σ��

����8��20�գ�ס�����罨�貿�����������ٿ���������̹���������ڵ�12���Ե㷿�����̸�ᣬ���̨“��������”���¹棬ͨ��������ҵ����ָ�������ܿط�����Ϣծ���ģ��������

����“��������”�涨���Ե㷿�����Ԥ�տ����ʲ���ծ�ʲ�����70%������ծ�ʲ�����100%���Լ��ֽ��ծ����С��1����

������Ϊ�Ե㷿��֮һ���̵ؿعɣ���ֹ�����ϰ��꣬��Ϣ��ծ��3298��Ԫ������������¸ߣ�����ծ��Ϊ180%�������������߹涨��100%��

��������֮�⣬�̵ؿع���Ԥ�տ����ʲ���ծ��Ҳ������89%�����������¸ߣ���˾�ϰ����ֽ��ծ��Ϊ0.72��������ָ��Ҳ������ӽ���������Ҫ��

�������һ�����̵ؿعɵĸ�ծҪ�������Խ�����������Ҫ���Ҷ�������“�졢�ȡ��ơ���”�ĵ��ĺ�ɫ��Σ�յ������չ涨���̵ؿعɽ�������������Ϣ��ծ��ģ������ڶ���“���»���”��ϰ��;����

������ֹ�ϰ��꣬�̵ؿع�����ֻ��872.5��Ԫ�����ʽ�ȴ������317.3��Ԫ�Ķ��ڽ����897.47��Ԫ��һ���ڵ��ڵ������Ը�ծ����ѹ��������ȱ�ڴﵽ342.27��Ԫ�������ڻ�ծѹ���ϴ�

��������������ծ�����˽���ծ����ծ���ⲿ���������⣬����һ����Ҫ������ͨ���ӿ�¥�����ۣ������ۻؿ�����������ծ���ⷽ�棬�̵ؿع�ָ��������

����2

����ҵ���»������Ը漱

�����ϰ��������鸺��Ӱ�죬��������ҵ�����ֳ�һ���ķŻ����ƣ��̵ؿعɱ���������

�����̵ؿع��б���ʾ�������ϰ��꣬��˾ʵ��Ӫҵ����Ϊ2098��Ԫ��ͬ�Ƚ�����4.16%����ĸ������80��Ԫ��ͬ�ȼ���11%�����ղ��������������ԡ�

���������̵ؿعɵ�ë���Ļ���ҵ��ռ���һ��Ӫ�գ����¹�˾ӯ���������������������ģ�Է������ϰ��꣬�̵ؿعɵľ������ʽ�Ϊ3.8%��ͬ���й����Ϊ5.5%���̹���02007.HK��Ϊ11.8%�� ��2ҳ [1] [2] ��һҳ ��������: �̵� |