|

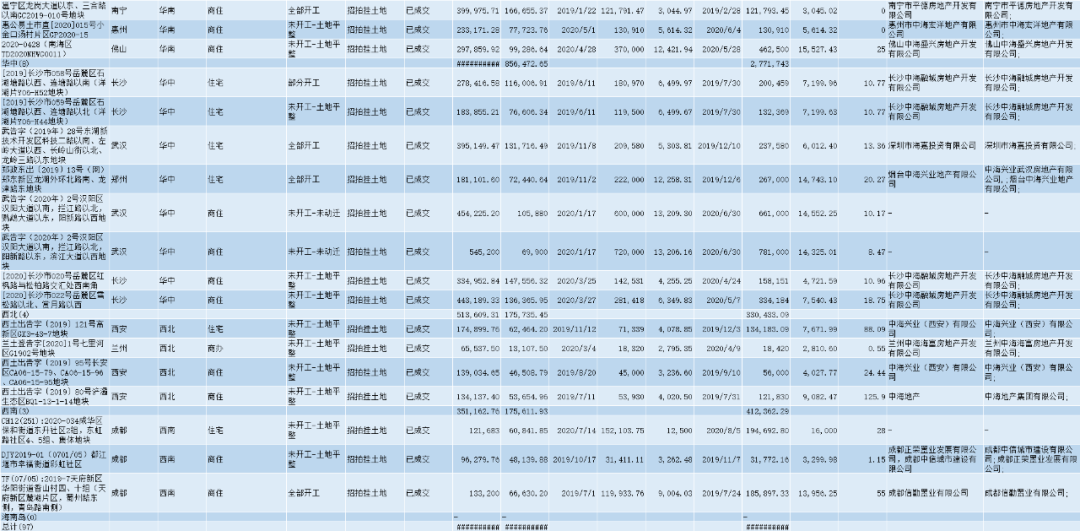

(中海地产2019年以来拿地数据)

财报数据显示,2017年、2018年以及2019年上半年,中海总土地储备始终徘徊在6000多万平方米左右,账面土地储备并未明显增长。而屡拿地王的另一面,是利润率的走低。

据公司年报,2019年中海地产的毛利率、净利率、归母净利率分别为33.66%、26.12%、25.43%,分别同比下降4.14、1.12及0.76个百分点,归母净利润虽然仍维持行业第一,但是与恒碧万的差距在不断拉近。今年4月中海地产发生了一起涉嫌“围标”拿地事件,公开资料显示,涉案的崔帅为中海地产上海公司总经理,在中海地产进入上海的第27个年头时,其曾表示,2020年,中海地产上海公司销售目标将为300亿元。

这个地产江湖里素以稳健著称的中海,不仅折射出“利润王”的业绩疲态,素以稳健保守形象示人的中海地产人形象也正在悄然改变。如果说此前中海“保守”的策略导致其在市场畏手畏脚,那么如今放宽“底线”喊出“合作共赢”口号的中海则隐现了中海以利润换规模的决心,而多渠道获取土地被中海地产视为“必须路径”,也就不难理解中海为何要喊出“海纳百川”了。

保守的苦果与进击的危机

中海地产如今的保守事出有因。在地产圈里,中海是地产行业里公认的“黄埔军校”,心高气傲的王石,也曾无比谦卑地说:万科落后它十年。

中海集团用6年时间,以一个外来者的身份,在豪强林立、几乎被英资和港资绝对垄断了的香港地产圈站稳了脚跟。虽然身处香港,但是中海集团从体制上而言,依然是根正苗红的央企。1988年,中海集团掌门人孙文杰,在中海集团旗下成立了中海地产,主要瞄准内地市场的房地产开发。

论辈分,中海集团是中海地产的爸爸。凭借中海集团爸爸多年的建筑经验以及积累的名声,借助在香港学到开发模式,中海地产混的风声水起。在英资房企纷纷甩锅跑路的时候,中海频频在土地市场出手拿地。1997年10月14日,香港回归后的首次土地拍卖,中海再次牵头组成联合体,在几乎没有什么竞争对手的情况下,以50亿元拿下屯门地块。1998亚洲金融危机爆发,香港资本市场和土地市场一夜入冬,这次危机造成的亏损差点让中海破产。

一朝被蛇咬,十年怕井绳。基于此,中海定下了一条雷打不动的纪律条规:净借贷比率不得超过40%。

40%的红线,对于企业风险管控非常有利,一个项目操作下来,中海的毛利率甚至能达到35%,远高于同行20%左右的均值。中海“利润之王”的称呼也由此而来。2003年至2014年期间,中海年均净利润复合增长率达到39.5%,股东摊占纯利复合增长率为40%,平均股东资金回报为23%。

但是也为后来中海的发展落后于同行。尤其是2007年,全国楼市迎来新一轮的狂热,而被金融危机教训过的中海地产却异常的克制,拿地极其谨慎。一般前提是地块投资回报率至少要在15%以上,而中海自己对未来房价的预测也偏保守,这也让他几乎没拿到多少像样的地块。而2008年金融危机再次卷席,财务稳健的中海原本可以凭借资金优势捡一些市面上的便宜土地,但拿地的谨慎直接导致中海业绩的进一步滑落。一年前还差点破产的恒大,2009年排行榜上冲到了第7,恒大顺利上市,许家印荣登中国首富,而中海滑落到了第五。

2016年,中海在房企销售排行榜上滑落至6,2017年到第7。如果不是2016年3月中海地产并购中信地产,吞下后者位于长三角、珠三角、环渤海三大都市圈2400万平米的土地储备,中海的业绩,可能还要差一大截。

中海的“保守”让他错过了地产行业近十年最大的一轮牛市。

实际上,曾有业内人士提出,中海地产过于追求盈利的平衡,严格维持40%以下的净负债率,没有发挥出自身融资利率低的优势,是“为了利润而利润”,以至于错失了部分城市强化布局的最佳时机,从而限制了规模增长。

2017年颜建国自龙湖归来,并开始改变这家国企身上的“保守”基因。

中海地产也是房地产行业中负债率控制最为优秀的房企,2019年年中,中海地产的资产负债率是60.1%,净借贷比是35%,负债率在龙头房企中最低,意味着其还有很大的加杠杆空间。

现金流水平优秀,意味着即使市场有明显波动,中海地产的安全边际也比其他房企高,这就是它的机遇。而善于穿越周期的中海地产,这次不再选择“保守”的策略。从其公开市场频繁拿地,喊出海纳百川的姿态看,这或许是中海最佳的突围时机。尤其在三条红线下,加杠杆逆势扩张不再可能,高负债高融资成本已经压垮了一批房企,而融资成本极低的中海显然极具优势。在此背景下,中海地产是否能够王者归来呢?

来源:环球老虎财经app 共2页 上一页 [1] [2] 搜索更多: 中海地产 |