ЎЎЎЎЧчОЄ¶ФІ»И·¶ЁЙМТµ»·ѕіµД·ґУ¦Ј¬РЗ°НїЛФЭНЈБЛ№ЙЖ±»Ш№єЈ¬И»¶шЈ¬ёГ№«ЛѕИФИ»јбіЦ·ў·Е№ЙПўЎЈ

ЎЎЎЎ№ЙПў·ЦОц

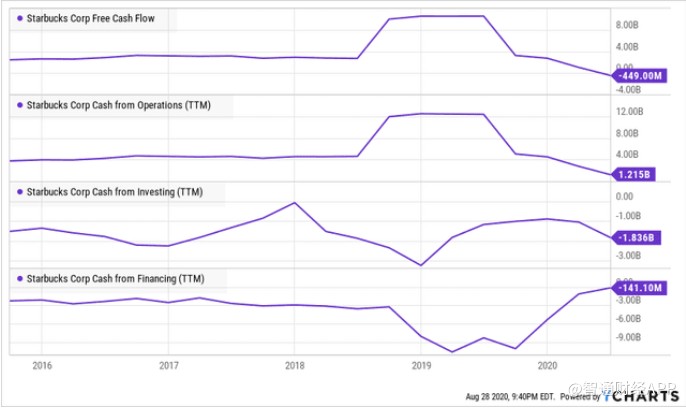

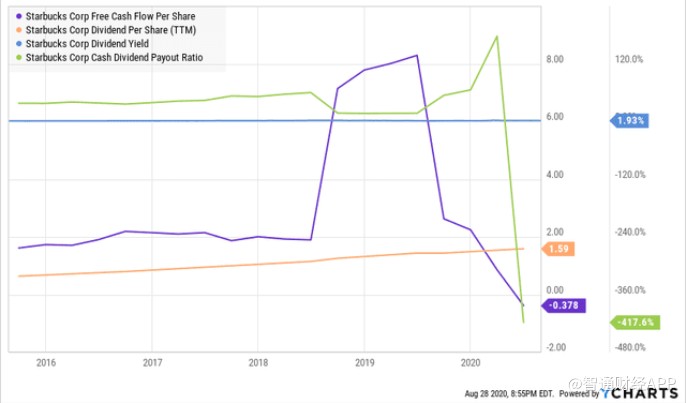

ЎЎЎЎѕЎ№ЬГї№ЙЧФУЙПЦЅрБчґу·щІЁ¶ЇЈ¬РЗ°НїЛТАИ»·ў·ЕБЛГї№Й1.59ГАФЄµД№ЙПўЎЈФЪ№«№ІОАЙъКВјю±¬·ўЦ®З°Ј¬ёГ№«ЛѕµДПЦЅрЕЙПўВКФЪ50-60%Ц®јдЎЈ»ШµЅХвТ»ЗшјдЅ«ТвО¶ЧЕОґАґ№ЙПўОИ¶ЁФці¤ЎЈ

ЎЎЎЎРЗ°НїЛФЪ№эИҐјёДкАпЅшРРБЛґуБїµД№ЙЖ±»Ш№єЎЈ№ЙЖ±»Ш№єУРЦъУЪјхЙЩОґАґЛщРиµД№ЙПўЧЬ¶оЎЈ

ЎЎЎЎ№ЙЖ±»Ш№є·ЦОц

ЎЎЎЎПВГжАґїґїґРЗ°НїЛ№эИҐЅшРРµД№ЙЖ±»Ш№єЈ¬И»єу№АјЖТ»ПВОґАґК®ДкїЙДЬµД»Ш№єКэБїЎЈ

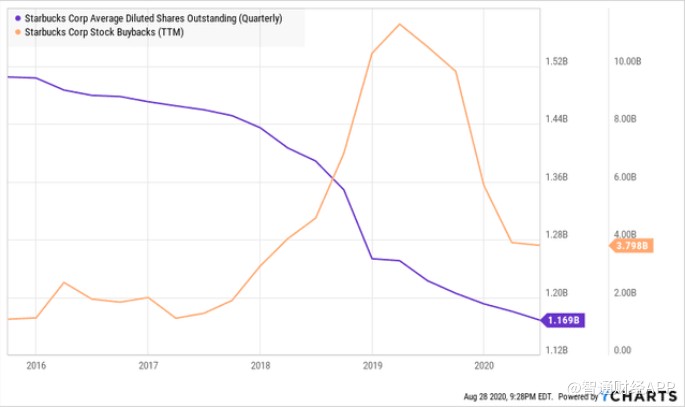

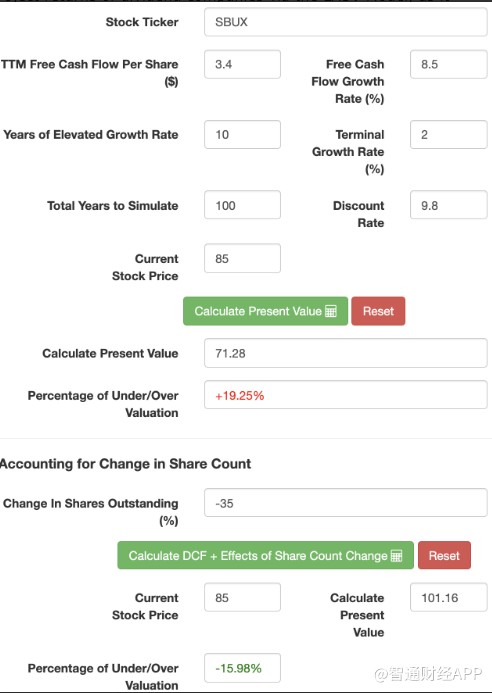

ЎЎЎЎЅцФЪ№эИҐµДОеДкАпЈ¬РЗ°НїЛѕНТФГїДк5%µДёґєПДкФці¤ВК»Ш№єБЛФј3.36ТЪ№Й№ЙЖ±ЎЈТФЅШЦБ2015Дк7ФВТСМЇ±ЎµДБчНЁ№ЙјЖЛгЈ¬»Ш№єХј±ИёЯґп22.32%ЎЈ

ЎЎЎЎДїЗ°Ј¬РЗ°НїЛµД»Ш№єјЖ»®ФЭНЈЎЈИ»¶шЈ¬StevensФ¤јЖТ»µ©ґуБчРРµДУ°Пм»єєНЈ¬ПЦЅрБч»ЦёґµЅХэіЈЛ®ЖЅЈ¬ёГ№«ЛѕЅ«»ЦёґЖд№ЙЖ±»Ш№єЎЈ

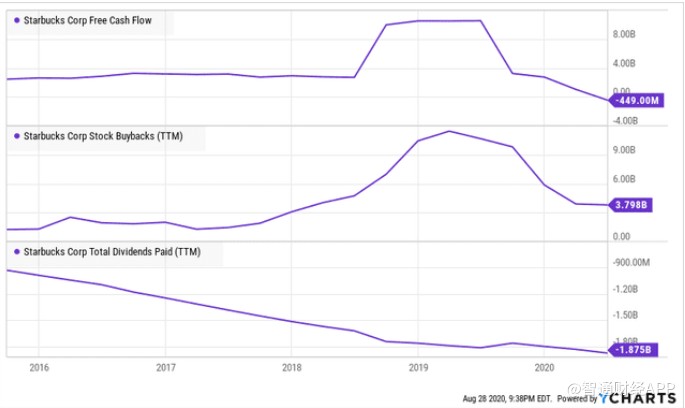

ЎЎЎЎ2019ДкЈ¬РЗ°НїЛ»Ш№єБЛјЫЦµ90ТЪГАФЄµД№ЙЖ±ЎЈјЩЙиОґАґ10ДкµДЧФУЙПЦЅрБчАыИуВКОЄ15%Ј¬ёґєПДкФці¤ВКОЄ10%Ј¬StevensФ¤јЖµЅ2030ДкРЗ°НїЛЅ«»Ё·С500ТЪГАФЄУГУЪ№ЙЖ±»Ш№єЎЈТтґЛЈ¬·ЦОцК¦АыУГЖЅѕщМЇ±ЎБчНЁ№ЙјхЙЩ35%АґјЖЛгРЗ°НїЛµДДЪФЪјЫЦµєНФ¤ЖЪ»Ш±ЁЎЈ

ЎЎЎЎЖА№АРЗ°НїЛµДДЪФЪјЫЦµ

ЎЎЎЎStevensІЙУГЧЁУРµД№АЦµДЈРНАґјЖЛгРЗ°НїЛµДДЪФЪјЫЦµЎЈёГДЈРНµДТЄµгИзПВЈє

ЎЎЎЎ1Ј®ґ«НіµДПЦЅрБчХЫПЦДЈРНІЙУГЧФУЙПЦЅрБч¶Ф№ЙИЁЅшРРЧК±ѕіЙ±ѕХЫПЦЎЈ

ЎЎЎЎ2Ј®ФЪµЪ¶юІЅЦРЈ¬ДЈРНДЙИл»Ш№єµДУ°ПмТтЛШЎЈ

ЎЎЎЎ3Ј®¶ФК®ДкЦ®єуµДОґАґФці¤µД№АЦµЅшРР±кЧј»Їґ¦АнЎЈ

ЎЎЎЎ4Ј®ЖА№А№ЙАыј°ЖдФці¤¶ФФ¤ЖЪЧЬ»Ш±ЁµДУ°ПмЎЈ

ЎЎЎЎLASVДЈРН°ьє¬№ЙЖ±»Ш№єЎўПЦЅрЕЙПўВКµИУ°Пм»Ш±ЁµДТтЛШЎЈ

ЎЎЎЎРЗ°НїЛµДДЪФЪјЫЦµОЄ101ГАФЄЈ¬ТІѕНКЗЛµЈ¬ёГ№ЙДїЗ°±»µН№АБЛ15%ЎЈТтґЛЈ¬РЗ°НїЛКЗЦµµГ№єВтµДЎЈ

ЎЎЎЎјМРшІЅЦи3єН4ЎЈ

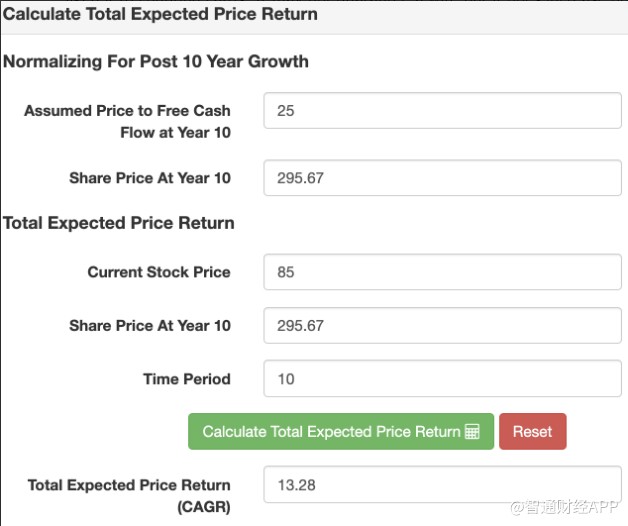

ЎЎЎЎїЙТФїґµЅЈ¬ЅцЅцНЁ№э№ЙјЫµДЙэЦµЈ¬Н¶ЧКХЯѕНУРїЙДЬКµПЦ13%µДёґєПДкФці¤ВКЎЈУЙУЪХвёц»Ш±ЁВКёЯУЪStevens 9.8%µДН¶ЧКГЕјчЈ¬ёГ·ЦОцК¦ёшУиРЗ°НїЛ“ВтИл”ЖАј¶ЎЈ

ЎЎЎЎТФПВКЗїјВЗ№ЙПўј°ЖдФці¤К±µДФ¤ІвЈє

ЎЎЎЎі¤ЖЪН¶ЧКУЪРЗ°НїЛµДЧЬёґєПДкКХТжВКФјОЄ15%ЎЈ»Ш±ЁВКПаµ±УРОьТэБ¦Ј¬ТтґЛЈ¬ФЪµ±З°РЗ°НїЛ№ЙјЫФјОЄ85ГАФЄµДЗйїцПВЈ¬StevensёшУиРЗ°НїЛ“ВтИл”ЖАј¶ЎЈ

ЎЎЎЎ·зПХ

ЎЎЎЎ1Ј®ХюЦОТтЛШїЙДЬ»бёшРЗ°НїЛµДїз№ъТµОсґшАґІ»АыУ°ПмЎЈ

ЎЎЎЎ2Ј®і¤ЖЪ·вЛшїЙДЬ»б¶Ф№«ЛѕµДТµОсІъЙъУАѕГРФµДЛрє¦ЎЈ

ЎЎЎЎЧЬЅб

ЎЎЎЎРЗ°НїЛКЗТ»јТіЙКмµДіЙі¤РНЖуТµЈ¬і¤ЖЪАґїґЈ¬ёГ№«ЛѕУРНыКµПЦГїДк7-9%µДОИ¶ЁУЄКХФці¤ЎЈЛжЧЕПъКЫ¶оµДФці¤Ј¬РЗ°НїЛµДЧФУЙПЦЅрБчТІ»бФці¤ЎЈґЛНвЈ¬№ЬАнІгЦВБ¦УЪНЁ№эґу№жДЈ»Ш№єјЖ»®МбёЯ№Й¶«»Ш±ЁЈ¬ХвК№µГ№єВтРЗ°НїЛ№ЙЖ±іЙОЄТ»ПоУРОьТэБ¦µДН¶ЧКЎЈ

ЎЎЎЎФЪїјВЗБЛРЗ°НїЛµД№ЙПўєНФці¤Ц®єуЈ¬·ЦОцК¦Ф¤јЖРЗ°НїЛФЪОґАґК®ДкµДДк»Ш±ЁВКЅ«ґпµЅ15%ЎЈТтґЛЈ¬·ЦОцК¦ЗїБТЅЁТй№ЙПўФці¤РНН¶ЧКХЯ№єВтРЗ°НїЛЎЈ

ЎЎЎЎАґФґЈєЦЗНЁІЖѕНш

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: РЗ°НїЛ