|

�������ڴ����У��ǰͿˣ�SBUX.US���ڹ�ȥ��������ʱ�ر������������й����������ҵIJ����ŵꡣ�ܴ�Ӱ�죬�ǰͿ�2020���������������ͬ���½�38%����Ӫ���־����

����Ȼ������������汨���ȼ�˵��ļ����й�ҵ���յ�ϣ������ˣ�������������¼������������������г��������ͣ���2020���2021������ǰͿ˵����ۿ��ܻ����ǿ�����ա�

��������ʦLouis Stevens�г��˹�Ϣ������Ͷ����Ӧ�ù����ǰͿ˵ļ������ɣ�

����1�����������¼����ǰͿ�����˲���Ӱ�죬�����Ź��������¼�Ӱ��Ļ����Լ����ÿ�ʼ���գ��ǰͿ�Ӧ���ָܻ��䳤�������ƻ���

����2��Ŀǰ���ǰͿ˵Ĺɼ��Ե��������ڼ�ֵ101��Ԫ��Ͷ�����п�����δ��10��ʵ����λ���ĸ����������ʡ�

����3�����⣬�ǰͿ���ɶ�֧���Ĺ�Ϣ�����Ȳ���������ˣ����ǹ�Ϣ������Ͷ���߱�����еĹ�Ʊ��

�������������

������ȫ��Χ�ڣ�ǿ�Ƹ����ʩ���ǰͿ˵ȷDZ�����ҵ�������ش�Ӱ�졣��ҿ��Ⱦ�ͷ�������۶���ֶ��������״��½���Ȼ�����ǰͿ�������ǿ��Ʒ�ƣ���Σ������Ȼ��������ҵ�����ԡ�

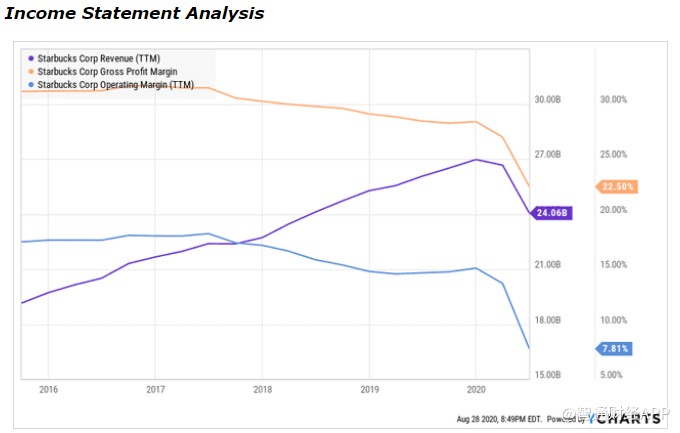

�������ȴ��������ʼ����2020���꣬�ǰͿ˵�Ӫ�պ�����������

�����ڵ�һ���ȴ���71����Ԫ��Ӫ�գ�ͬ������7%��֮�ù�˾�ڶ����ȵ�Ӫ���½���55����Ԫ��ͬ���½�5%�����������ȵ�Ӫ���½����ȸ���Ϊ37����Ԫ��ͬ���½�38%�������۶��½���ֱ��ԭ��������ǿ�ƹر��ŵꡢ����������Զ�̹���ת���Լ�����˥�˵��µ�������֧���½���

�������⣬�ǰͿ˵�ë������2020����ڶ����Ⱥ͵������ȷֱ�ͬ���½���27%��90%�������ʵ����������˵������ȿ���6.78����Ԫ��

����ҵ��չ��

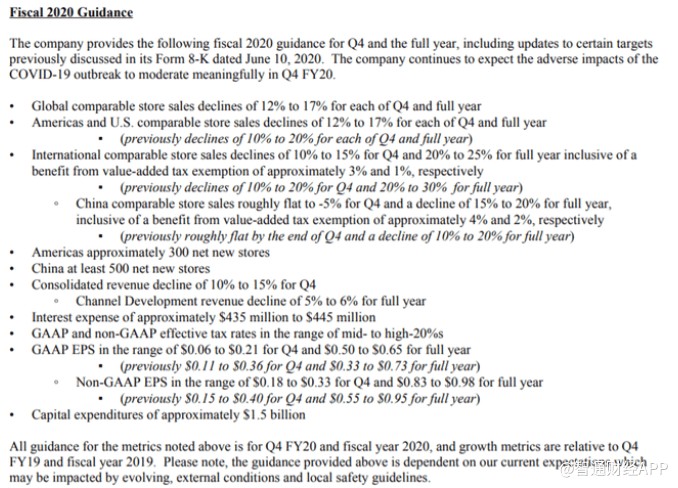

�����ǰͿ�Ԥ��δ�������������۽��ָ������Ų��Ժ����Ʒ����ĸ��¸Ľ����Լ�������2020����Ƴ����磬���罫�ع��������ǰͿ�Ҳ���ָ��䳤�������ƻ���

����ͨ��ͬ�����۶Comparable Store Sales ��ʵ�ֽϵ͵ĸ�λ���������Լ����������й������������г������������۵꣬�ǰͿ˺�����ʵ��ÿ��7-9%��Ӫ�ճ���������

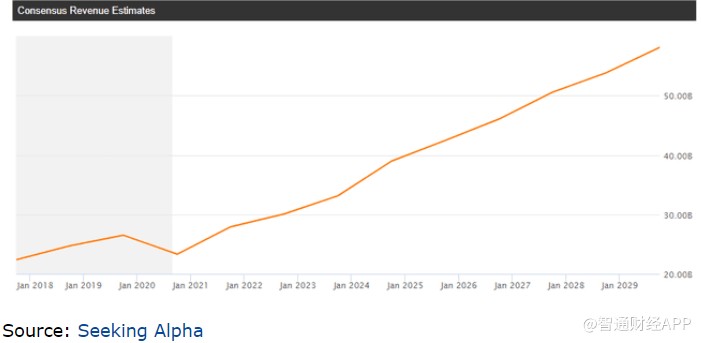

�������ǰͿ˵�Ӫ��Ԥ��ͼ��

�������ǵ�2020���Ӫ�ջ����ϵͣ�StevensԤ���ǰͿ˽���2021��ʵ����λ����Ӫ����������˾����50���꣩��2021����ǰͿ˵����۽��ָ����м��λ��������

�����ʲ���ծ������

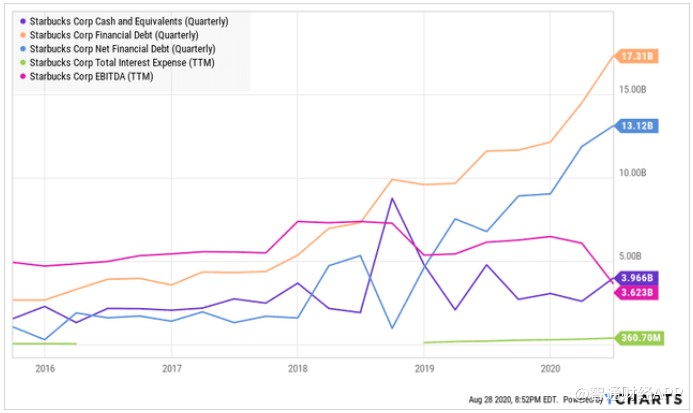

��������������һ�¹��������¼����ǰͿ��ʲ���ծ���ͽ����ȶ��Ե�Ӱ�졣

���������ϼ���ĩ���ǰͿ�ӵ���ֽ��ֽ�ȼ����39.6����Ԫ������ծ��173.1����Ԫ������һ��ǰ��115.9����Ԫ����Ϊ�˱��������ԣ��ǰͿ�ͨ����������ծȯ�O��30����Ԫ����Ԥ��Ӫ���ֽ�������ϢΪ�����������ù�˾������չ���µ������档

����Ŀǰ���ǰͿ˵�EBITDA���ֽ�״������֧������Ϣ֧����δ��Ӫ���ֽ����ĸ���Ӧ����ʹ�ǰͿ˽���ծ��ˮƽ����ˣ�Stevens��ΪͶ���߲���Ҫ�����ǰͿ˵������ԣ�����Ȼ��һ�ȫ��Ͷ�ʡ�

�����ֽ�������

�����ڹ�ȥ��12������ǰͿ˵������ֽ���Ϊ-4.5����Ԫ��Ӫ���ֽ��½��� ��2ҳ [1] [2] ��һҳ ��������: �ǰͿ� |