|

03

大而不强背后的困境

在一年前的中期业绩交流会上,阳光城执行董事长朱荣斌曾表示:公司“有点大了”,但还不够强。从刚发布的半年报来看,阳光城还没有摆脱这种大而不强的状态。

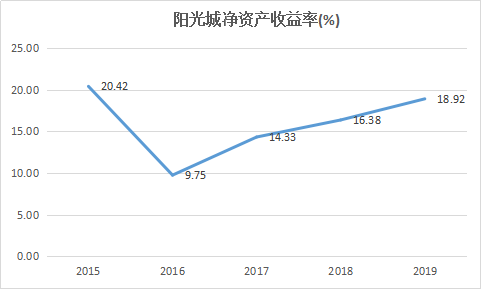

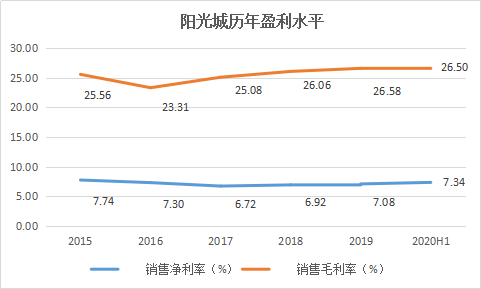

除了债务风险外,阳光城在盈利能力也并无优势。阳光城2019年底的ROE约为18.9%,销售毛利率始终在26%左右,净利率在7%左右浮动。

数据来源:wind

在前20强房企中,阳光城ROE、销售毛利率与销售净利率的排名分别为15、14、17。

数据来源:wind(表格按销售净利率排名)

不靠融资加杠杆驱动,就需要转变为经营驱动。对于阳光城而言,目前最深层的问题,还是如何解决规模、利润与负债之间的冲突,实现三者的长期平衡。阳光城规模尚可,利润和负债指标均不够理想,而改善其中一个,势必要牵动另外两个。阳光城目前似乎被架在三者之中难以动弹。

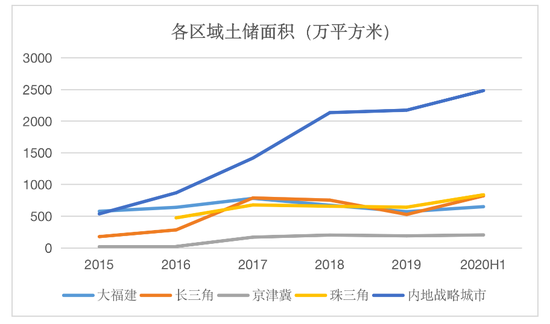

阳光城2019年末的土储约为4101万平米,按照当年1917万平的销售面积来算,仅可供2~3年开发,而开发商始终要保留一定的土储规模,因此今年阳光城的拿地压力较大。从实际拿地情况来看,阳光城2020上半年补充土储827.53万平方米,去年同期为526.71万平方米,同比增长57%。

另外,阳光城2019年报中提及,2020年为公司的交付大年。拿地以保持规模要钱,盖楼交付给业主也要钱,如果不能进一步扩大融资规模,就需要大量占用销售回款。

“规模上台阶,品质树标杆”是阳光城的口号。目前看来,前者增长有限,而后者也不尽如人意。这两年,有关阳光城的业主维权事件频频发生。比如,2019年,郑州阳光城丽景湾一期质量不过关,强制交房,2020年,该楼盘二期延迟交付。同样延迟交付的还有西安曲江新城阳光城plus。郑州丽景湾项目由郑州市旭天盛房地产公司负责开发,阳光城2016年并购该公司。西安阳光城plus项目则为2017年时通过收并购获得。

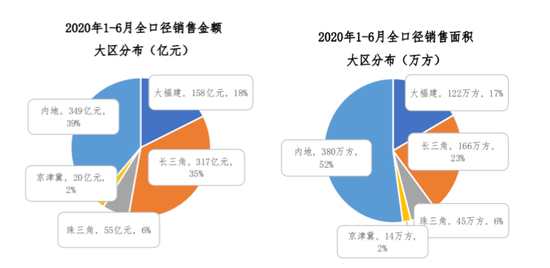

业主维权事件多发于内地城市。近年来,在“3+1+X”的策略下,内地战略城市成为阳光城布局的重点。(“1”指大福建区域,“3”指长三角、珠三角、京津冀,“X”指内地战略城市)

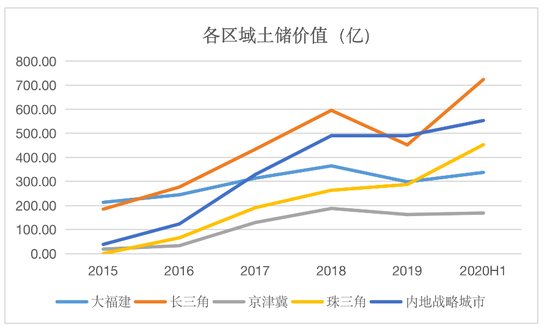

数据来源:公司年报

数据来源:公司年报

图片来源:公司官网

无论是销售金额还是土储面积,内地战略城市在阳光城业务中所占的份额都在不断提高,阳光城需要在这些地区维持品牌声誉。

对于目前的阳光城而言,除了继续提高经营能力之外,最主要的,可能还是想别的办法融资。在物业上市的大潮下,阳光城也有意向将物业拆分上市。7月29日,阳光城旗下新注册了一家公司,名为阳光城慧智优佳生活服务股份有限公司。另外,在4月召开的2019年业绩沟通会上,朱荣斌提到,今年将积极引入战略投资人。

来源:财经杂志 郑慧 作者为《财经》产业研究中心研究员 共2页 上一页 [1] [2] 搜索更多: 阳光城 |