|

除了要应对后方商标纠纷的事务,承德露露还要面对维他奶、豆本豆、六个核桃等产品强有力的竞争。而当前公司的产品仅有热饮款露露杏仁露、经典款露露杏仁露、无糖款露露杏仁露、小露露杏仁露等,其中热饮露露在消费场景中更多的是对经典款杏仁露的替代,未能开拓更多的消费需求。而维他奶、豆本豆、六个核桃等也在侵蚀杏仁露的市场空间。

此外,相较于伊利、豆本豆、维他奶、六个核桃等大规模的品牌建设投入力度来说,承德露露的形象也处在“不进则退”的尴尬境地之中。品牌力的缺位,严重影响产品的提价升级,这也是公司销售吨价多年微增,且跑不赢通胀的主要原因之一。

承德露露的钱都花到哪里了呢?

产能利用率连年下滑 却执意翻倍产能

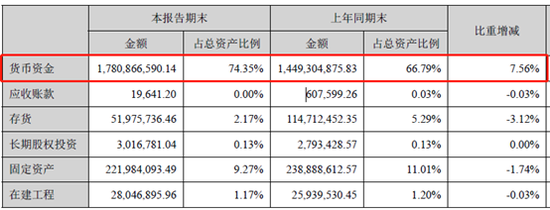

事实上,承德露露手握大把资金,截止上半年,公司账面躺着17.81亿元货币资金,占公司总资产的74.35%,较上年同期提升了7.56个百分点。且公司2017、2018年的分红率均超过90%,资金对于承德露露来说似乎并无更好的去处。

此外,管理层进行回购,这也是加大股东回报的一种方式。

今年5月,承德露露计划使用公司自有资金,以集中竞价交易方式,回购资金总额1.5亿元至3亿元,预计分别占公司目前总股本比例下限约为1.36%、上限约为2.72%。截止7月底,已回购股份数量为约288.31万股,占总股本比例0.2678%,支付总金额1999.76万元。尽管公司股价短期有所回升,但仍处在2016年以来的下行通道之中,估值水平仅有PE18左右,资本市场对于公司的发展前景仍抱谨慎态度。

在资金没有好去处的情况下,管理层却选择扩产。

2019年,公司植物蛋白饮料销量22.35万吨,相较于公司年生产能力50多万吨来说,产能利用率不足5成,且近几年公司的产能利用率持续下滑,未来市场还充满不确定性。就在这种情况下,承德露露却执意通过了年产50万吨露露系列饮料项目建设计划。

项目一期按30万吨设计,项目建设期为2年,二期按20万吨设计。共计投入6.4亿元,由于为自有资金投入,且投资金额未超过公司董事会投资权限,所以无须提交公司股东大会审议,议案得以在董事会层面直接通过。

承德露露预计项目达产后,公司预计年营业收入可达30亿元,年净利润可达5.84亿元。而事实上,公司的业绩停滞不前并不是由于产能受限所致,而是由于产品销售的量价低迷所致,一味提升过剩产能,而不是资源配置在提升产品力、渠道力、品牌力等方面,资产配置的合理性存疑。

来源:新浪财经 浪头饮食/肖恩 共2页 上一页 [1] [2] 搜索更多: 承德露露 |