|

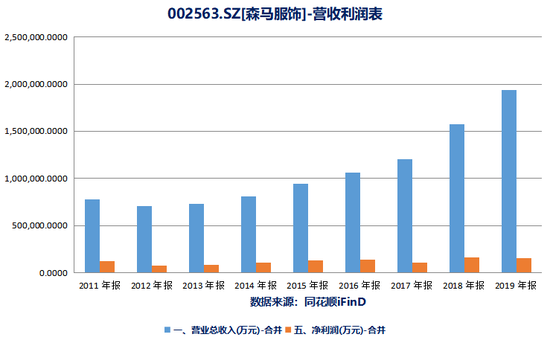

ЎЎЎЎТтҙЛІ»ВЫКЗҙУУӘКХФцЛЩ»№КЗҫ»АыФцЛЩЈ¬ЖдКэҫЭ¶јіКПЦБЛФціӨ·ҰБҰөДјЈПуЎЈЙӯВн·юКОФЪ2020ДкТ»јҫұЁЦРФӨјЖЈ¬ҪсДкЙП°лДк№йКфУЪЙПКР№«Лҫ№Й¶«өДҫ»АыИуОӘ7221.06НтФӘЦБ2.17ТЪФӘЈ¬Н¬ұИПВҪө70%-90%ЎЈ

ЎЎЎЎ7ФВ14ИХЈ¬ЙӯВн·юКО¶ФЗ°ҙОТөјЁФӨёжЧчіцРЮХэЈ¬РЮХэәуТөјЁОӘЈә2020ДкЙП°лДкФӨјЖУҜАы0НтФӘ-7221.06НтФӘЈ¬ұИЙПДкН¬ЖЪПВҪө90%-100%ЎЈ

ЎЎЎЎЎ¶ГҝИХІЖұЁЎ··ўПЦЈ¬№«ЛҫТөјЁФціӨіФБҰЈ¬әН№«Лҫҙу№жДЈјЖМбҙж»хөшјЫПа№ШЎЈКэҫЭПФКҫЈ¬ҪШЦ№2019ДкөЧЈ¬№«ЛҫРВФцҙж»хөшјЫЧјұё6.48ТЪФӘЈ¬Н¬КұҝвҙжЙМЖ·ЧӘПъ¶о6.58ТЪФӘЈ¬ТтҙЛЈ¬ЖЪД©ХыМеҙж»хөшјЫЧјұёН¬ұИјхЙЩҪь1000НтЎЈ

ЎЎЎЎНтБӘЦӨИҜ·ЦОцТІПФКҫЈ¬ТЯЗйҙЯЙъ“Х¬ҫӯјГ”АыҝХ·юЧ°РРТөЈ¬№«ЛҫТ»јҫ¶ИПЯПВКХИлСьХ¶ЎўПЯЙПТөОсКЬЛрЈ¬ФӨјЖ2020ДкИ«ДкУӘКХҪ«јхЙЩ15%Ј¬ЦНПъөД¶¬Ч°К№өГҙж»хН»ФцЈ¬ҙшАҙҙж»хјхЦөЛрК§ҝЦҪ«ОӘТөјЁ“ВсАЧ”ЎЈ

ЎЎЎЎРЭПР·юКОС№БҰҙуЈ¬НСУұ¶шіцДС¶ИІ»РЎ

ЎЎЎЎЙӯВн·юКОөДТөОс№№іЙЈ¬ЦчТӘУРТФЙӯВнЖ·ЕЖОӘҙъұнөДіЙИЛРЭПР·юКОәНТФ°НАӯ°НАӯЖ·ЕЖОӘҙъұнөД¶щНҜ·юКОБҪҙуЖ·ЕЖјҜИәЎЈ

ЎЎЎЎө«РЭПР·юКОХвёцБмУтҫәХщКөФЪ№эУЪјӨБТЈ¬ІўЗТЦӘГыЖ·ЕЖТІ·ЗіЈЦ®¶аЎЈ№ъДЪАҙҝҙЈ¬ГА°оЎўТФҙҝЎў°аДбВ·ЎўМ«ЖҪДсЎў№уИЛДс¶ј·ЗөИПРЦ®ұІЈ¬ЙхЦБАоДюЎў°ІМӨЎўМШІҪЎў361°өИМеУэЖ·ЕЖТІРОіЙБЛЦұГжҫәХщЎЈ

ЎЎЎЎ№ъНвZaraЎўУЕТВҝвЎўҪЬҝЛЗнЛ№ЎўHMөИЖ·ЕЖЙщКЖёьКўЈ¬ФЛ¶ҜЖ·ЕЖДНҝЛЎў°ўөПЎўЗЗөӨөДЦұГжҫәХщТІЖшКЖРЪРЪЈ¬¶шЙӯВнФЪГжБЩХвР©Ж·ЕЖҫәХщКұЈ¬ІўОЮЖ·ЕЖУЕКЖҝЙСФЎЈ

ЎЎЎЎФЪЎ¶ГҝИХІЖұЁЎ·ҝҙАҙЈ¬ЙӯВнХвёцРЭПРЖ·ЕЖІ»ДЬ№э¶аЦёНыЈ¬ұПҫ№ҙУУӘКХХјұИАҙҝҙЈ¬ФЪЙӯВн·юКОХыМеУӘКХХјұИТСҫӯЦрДкҪөөНЈ¬ІўЗТОҙАҙЦ»ҝЙДЬёьөНЎЈ

ЎЎЎЎ2017Дк-2019ДкЈ¬ЙӯВн·юКОГ«АыВК·ЦұрОӘ35.51%Ўў39.78%Ўў42.53%Ј¬ЖдЦРНҜЧ°·юКОГ«АыВКОӘ41.52%Ўў42.23%Ўў46.06%Ј¬РЭПР·юКОГ«АыВКФтОӘ29.31%Ўў36.98%Ўў35.60%Ј¬ҙУГ«АыВКЛ®ЖҪАҙҝҙТІФ¶І»ИзНҜЧ°°еҝйөД·ўХ№јЫЦөЎЈө«ТЕә¶өДКЗЈ¬ПлНЁ№эКХ№ә·Ё№ъKidilizјҜНЕҪЁБўёЯ¶ЛНҜЧ°ПЯөДГОПлЖЖГрБЛЎЈ

ЎЎЎЎЧЫЙПЦЦЦЦЈ¬¶ФУЪЙӯВн·юКОАҙЛөЈ¬ТөјЁПВ»¬ЎўёЯҝвҙжЎўНҜЧ°А©ХЕК§АыөИС№БҰёЯРьЈ¬ИзәОЖЖҫЦҝјСй№ЬАнІгөДЦЗ»ЫЎЈ

ЎЎЎЎАҙФҙЈәГҝИХІЖұЁ ВАГчПА №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ЙӯВн |