|

����6�·ݣ����ٵز���������2����Ԫ2023�굽�ڵ�����Ʊ�ݣ���Ϣ8.3%������귿���ⷢ����Ԫծ6%��ƽ���ɱ���ȣ�8.3%����Ϣ����ҵ�����ڸ�λ�����������������ٵز��Ѷ�θ�Ϣ��ծ��

�����Ʊ���ʾ������2019��ĩ�����ٵز���ծ�ܶ�Ϊ1381.6��Ԫ����2018��ĩ1169.2��Ԫ����18.17%�����У�������ծ964.46��Ԫ��ռ��ծ�ܶ�ı���Ϊ69.8%��ԼΪӪ�չ�ģ��������

������ÿ�ղƱ���ͳ�Ƶ������ٵز��ķ����벻���������أ�һ�Ǵ��ŷ�ڽ���ʽ�֧�֣����Ǹ��ڳе������õصķ��գ����Ǹ߸ܸˡ���Ȩ��ȿ���ͻ����

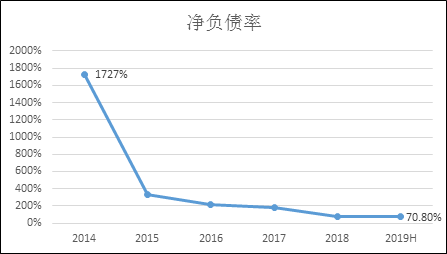

����2019���ϰ��꣬���ٵز��������й������ʲ��ֱ�ﵽ1552.73��Ԫ��2009.81��Ԫ���ʲ���ծ�ʷֱ�Ϊ81.29%��80.21%���������ٵز���ȫ����ͻ���ͽ���2014�꣬��˾�ʲ���ծ�ʴﵽ96.16%������ծ�ʳ���1700%������Ľ���ɱ����ߴ�12.5%��

������������ٵز�������Ŀ�ĵ�Ȩ�������������ڵĻ������ٵز���ǰ�ĸܸ��ʸ��ߡ��˶���������ʾ����˾����������۶�Ȩ�������2017���82%�½�������50%���ҡ����ò�˵����Ȩ��ȵĺ�������ģʽ�����ٵز�����ͻ��ǧ���ż��Ĺؼ����ԡ�

���������������ز���ҵ����һ·������Ȧ�أ����˲�����ͷ�⣬�����ز���˾���ھ�Ӫ�������ҵ��Ʒ���������ӡ������ʡ���ת�ʶ���࣬����������ӯ������Ҳ�ǽӽ��ġ����ǣ������۾�������Ǯ�����ӻ����Ѿ�һȥ�������ˡ�

����ë���ʵ� ӯ���������ٿ���

����2019�꣬���ٵز�ʵ��ë��65.98��Ԫ��ͬ������7.9%��ë����Ϊ20%��ͬ���½�2.8���ٷֵ㡣����ƣ���Ҫ������2019��ƽ���ۼ۽ϵ͵Ľ������ռ�ܽ�����������ı����������¡�

����CFO��ΰ�����ͳƣ���Ϊȥ�깫˾����һЩ�ϵĴ�����ⲿ�ִ�������ʳɱ��ϸߣ����ܵ������ߵ�Ӱ�졣���ǵ��ɱ����⣬�ⲿ�����������ȥ������ɱ���Խ��Խ�ߡ�

��������1��4�£����ٵز��ۼ�ʵ�����۶�Ϊ283.95��Ԫ��ͬ������352.7��Ԫ�½�19.5%���������Ϊ185.98�� ƽ����ƽ���ۼ�ԼΪÿƽ����15300Ԫ��

�����������ٵز���˵�������ϰ��������������Ȼ�½���0.81%�����Ȩ��ȳ����½���50%��������µ�����ҵ�����������ٵĻ����Ѿ�����˾�Ĺ����������˾��ӣ�����һֱ�����ϵ͵�������ˮƽ��ë���ʳ�����20%��ͷ���������ʽ���8%���ң�������˾���ò����۴��������������������������õȣ����ٵز���ӯ�����������ٿ��顣

�������⣬����Ҳ������ѹ��������2018��ĩ��˾�����ش�����ƽ��¥��۸�Ϊ4216Ԫ/ƽ���ף������ڳ����ǡ������ȸ�����������۾�����¥���֮�Ⱦ���3�����ҵĿռ䣬��������ˮƽȴ����ƫ�ͣ��ɼ�����˾����Ŀʩ�������Լ���˾�ڲ�����Ч�ʷ�����нϴ�������ռ䡣

����ֵ��ע����ǣ���2018�������������ش�����ƽ��¥��۸�Ϊ4829Ԫ/ƽ���ף���2019�������������ش���ƽ��¥��۸�Ϊ8592Ԫ/ƽ���ף�������������سɱ���������ƫ�͵������ʽ�һ���γɹ����˵�ѹ����

������Ӫѹ���� �߹�Ƶ����ְ

�����߹��ڸ�����֮���������dz��£����������ٵز��߹ܵĴ������ְ�����г����ע�� ��2ҳ [1] [2] ��һҳ ��������: ���ٵز� |