|

ЎЎЎЎёЯТзјЫКХ№ә ТӘБҝ»№КЗТӘЦКЈҝ

ЎЎЎЎҪШЦБ2019ДкөЧЈ¬КұҙъБЪАпЧЬәПФјГж»э58.04°ЩНтЖҪ·ҪГЧЈ¬ЧЬФЪ№ЬГж»э46.48°ЩНтЖҪ·ҪГЧЈ¬№«ЛҫПоДҝҙўұёІ»ЛгідЧгЎЈө«ҫЎ№ЬҙўұёПоДҝј°ЧФЙнФмСӘДЬБҰІ»ЧгЈ¬ө«КХІў№әҫНТ»¶ЁДЬМбЙэЖуТөјЫЦөөДВрЈҝ

ЎЎЎЎКұҙъБЪАпЦҙРР¶ӯКВНхГИФЪҪсДкөДТөјЁ»бЙПНёВ¶Ј¬КұҙъБЪАпҪ«јУҙуІў№әЈ¬ІўҝјВЗПтЙППВУОСУЙмЎЈ2020ДкЦБ2022ДкөДИэДкДЪЈ¬јЖ»®КХ№ә4јТ»т8јТОп№Ь№«ЛҫЈ¬КХ№әЛДјТМṩөзМЭПа№Ш·юОсөД№«ЛҫЎўТ»јТМṩЗеҪа·юОсөД№«Лҫј°БҪјТМṩКРХю»·ОА·юОсөД№«ЛҫЎЈ

ЎЎЎЎ°ҙХХјЖ»®Ј¬КұҙъБЪАпҝӘКјБЛёЯТзјЫКХ№әөДА©ХЕЦ®В·ЎЈ

ЎЎЎЎ3ФВ24ИХЈ¬КұҙъБЪАпУл»ЭЦЭКР»ЭСфЗшұЈОД·ҝөШІъҝӘ·ўҫӯУӘУРПЮ№«Лҫ¶©БўРӯТйЈ¬°ҙЧЬҙъјЫОӘ3272.3НтФӘКХ№ә№гЦЭКРәЖЗзОпТөЈ¬¶шұкөДІОҝј»щЧјИХҫ»ЧКІъЦө1107.75НтФӘЈ¬КХ№әөДТзјЫВКҙпөҪҪь200%ЎЈ

ЎЎЎЎ4ФВ9ИХЈ¬КұҙъБЪА﹫ёжұҫДвКХ№әКұҙъЦР№ъҝШ№ЙЖмПВөДРЎҙы№«Лҫ70%№ЙИЁЈ¬ҙъјЫОӘИЛГсұТ1.42ТЪФӘЈ¬¶шУЙУЪҪрИЪ»ъ№№өДЧКІъЦКБҝДСТФҝН№ЫәвБҝЈ¬ұҫҙОКХ№әөДХжКөТзјЫВКДСТФәвБҝЈ¬НёГч¶ИҪПөНЈ¬Чоәу№ШБӘҪ»ТЧТІРыёжЦХЦ№ЎЈ

ЎЎЎЎ5ФВ11ИХЈ¬КұҙъБЪА﹫ёжКХ№ә№гЦЭКРТ«іЗОпТө№ЬАнУРПЮ№«Лҫ100%№ЙИЁЈ¬ЧЬҙъјЫФј1487НтФӘЎЈНтөГКэҫЭПФКҫЈ¬№гЦЭТ«іЗОпТөФЪ2017ДкіЙБўЈ¬ЦчТӘ№Й¶«ОӘіВ¶«ГчЈ¬КөјКИПҪЙіцЧКҪц500НтФӘЈ¬ҝЙјыёГұККХ№әТзјЫВКІ»өНЎЈ

ЎЎЎЎ6ФВ28ИХЈ¬КұҙъБЪАпТФ2.34ТЪФӘКХ№әЙПәЈҝЖјэОпТө·юОсУРПЮ№«Лҫ51%№ЙИЁЎЈҪШЦБ2019ДкөНЈ¬ЙПәЈҝЖјэОпТөФЪ№ЬПоДҝ217ёцЈ¬ФЪ№ЬГж»эҙуФј1600НтЖҪ·ҪГЧЈ¬ҫ»ЧКІъОӘ3750НтФӘЈ¬ТзјЫВКёЯҙп520%ЎЈ

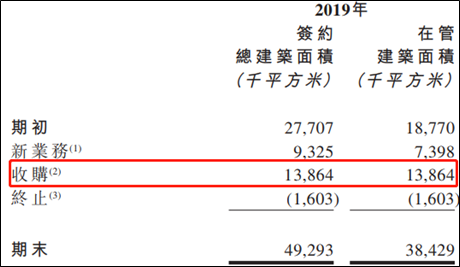

ЎЎЎЎКВКөЙПЈ¬ІйҝҙКұҙъБЪАп2019ДкұЁЈ¬ДкіхФЪ№ЬГж»э18.77°ЩНтЖҪ·ҪГЧЈ¬НЁ№эКХ№әРВФц13.86°ЩНтЖҪ·ҪГЧөД№ЬАнГж»эЈ¬КХ№әіЙОӘБЛ№эИҘТ»ДкКұҙъБЪАпА©ХЕөДЧоЦчТӘКЦ¶ОЎЈ

ЎЎЎЎКВКөЙПЈ¬І»ҪцКЗФЪ2019ДкЈ¬ФЪ№эИҘИэДкЈ¬КұҙъБЪАпөДөЪИэ·ҪФЪ№ЬГж»эХјұИ·ЦұрОӘ25.45%Ўў28.8%Ўў54.8%Ј¬ПаУҰөДКХИлХјұИОӘ22.87%Ўў26.8%Ўў43.7%Ј¬ҝЙјыөЪИэ·ҪФЪ№ЬГж»эХјұИУлКХИлХјұИЦ®јдөДјфө¶ІоФҪАҙФҪГчПФЈ¬УИЖдКЗ2019ДкКХІў№әҙуұ¬·ўөДТ»ДкЎЈ

ЎЎЎЎҫЎ№Ь№жДЈҙуБЛЈ¬№«ЛҫөДАыИуұнөДФцЛЩәГҝҙБЛЈ¬ө«ЛжЧЕөЪИэ·ҪПоДҝХјұИөДФцјУЈ¬№«ЛҫөДМҜұЎROE№эИҘЛДДк·ЦұрОӘ346.9%Ўў84.38%Ўў61.54%Ўў10.75%Ј¬УҜАыДЬБҰіЦРшҙу·щПВ»¬ЎЈ

ЎЎЎЎХвІ»ГвБоН¶ЧКХЯРДЙъТЙОКЈәТзјЫІў№әИҙҙшАҙБЛROEөДіЦРшПВ»¬Ј¬КұҙъБЪАпөДА©ХЕТӘБҝ»№КЗТӘЦКЈҝ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯ·ҝІъ|ҙуСЫВҘ№Ь РӨ¶ч №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: КұҙъБЪАп |