ЁЁЁЁЗПЦѓШкзЪЪеНєЃЌЮявЕЕФМлжЕПЊЪМЭЙЯдЁЃМЬБІСњЕиВњжЎКѓЃЌЧА50ЧПЗПЦѓЪБДњжаЙњвВдкШеЧАаћВМВ№ЗжЦьЯТЮявЕЪБДњСкРяЖРСЂЩЯЪаЁЃ

ЁЁЁЁИљОнеаЙЩЪщзЪСЯЯдЪОЃЌЪБДњСкРяЕФЩЯЪажїЬхГЩСЂгк2019Фъ7дТЃЌвВОЭЪЧЕнБэЕФСНИідТЧАЁЃЯрНЯгкНЯБІСњЕиВњЕФ5ИідТЃЌЪБДњжаЙњЕФВ№ЗжЪБМфБэИќЖЬЃЌетвВВрУцДЋДяГіЪБДњжаЙњЕФЦШЧаЧщаїЁЃ

ЁЁЁЁДгЮявЕЛљБОУцРДПДЃЌЪБДњСкРяЕФИїЯюжИБъДІгкаавЕе§ГЃЗЖЮЇЁЃЕЋЙЋЫООгЊЛюЖЏЯжН№СїСПОЛЖюЪБИпЪБЕЭЃЌзЪВњИКеЎТЪдк2018ФъДяЕН97%ЁЃВЛХХГ§ЪБДњжаЙњЭЈЙ§згЙЋЫОШкзЪЪфбЊЕФПЩФмЁЃ

ЁЁЁЁЩчЧјдіжЕЗўЮёеМБШНЕЕЭ ЮДРДШдвРППЪБДњжаЙњ

ЁЁЁЁБЈИцЦкФкЃЌЪБДњСкРяЕФИїЯюжИБъОљДІгкаавЕОгжаЫЎЦНЁЃЕЋДгГЄдЖЗЂеЙРДПДЃЌЙЋЫОЩчЧјдіжЕЗўЮёеМБШдк2018ФъЮЂНЕЃЌЮДРДЯыЯѓПеМфЛЙЪЧМЏжадквРППФИЙЋЫОЪБДњжаЙњЪЕЯжЕФЙцФЃРЉеХЁЃ

ЁЁЁЁИљОнжажИдКЁЖ2019ЮявЕАйЧПБЈИцЁЗЃЌЙужнЪБДњЮявЕЮЛгкжаЙњАйЧПЮявЕЕФЕк13ЮЛЃЌНєЫцМбезвЕУРКУЁЂаТГЧдУЗўЮёжЎКѓЁЃ

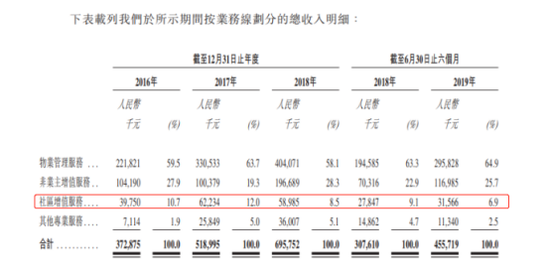

ЁЁЁЁДггЊЪеРДПДЃЌ2016-2018ФъЪБДњСкРяЪЕЯжгЊвЕЪеШыЗжБ№ЮЊ3.73вкдЊЁЂ5.19вкдЊЁЂ6.96вкдЊЃЌФъИДКЯдіЫйЮЊ36.6%ЃЛЪЕЯжОЛРћШѓ0.2вкдЊЁЂ0.34вкдЊЁЂ0.64вкдЊЃЌФъИДКЯдіЫйЮЊ78.8%ЁЃ

ЁЁЁЁОЁЙмЗЂеЙНЯПьЃЌЕЋЪЧдкЙцФЃЩЯЪБДњСкРядМЮЊДЫЧАХћТЖЕФБІСњЩЬвЕЕФвЛАыЃЌДІгк10вкдЊгЊЪевдЯТЕФЮяЦѓЕкЖўЬнЖгЁЃ

ЁЁЁЁгыДѓЖрЪ§ЮявЕвЛбљЃЌЪБДњСкРявдзЁеЌЮявЕЮЊжїЃЌЛљДЁЮявЕЙмРэЗўЮёЪеШыеМгЊЪеНсЙЙдк60%зѓгвЁЃ2018ФъЙЋЫОдкЙмзЁеЌЮявЕЕФЦНОљЮявЕЙмРэЗбЮЊУПЦНЗНУзУПдТШЫУёБв2.4дЊЃЌгыжажИдКЯдЪОЕФАйЧПЮявЕЦНОљЮявЕЗб2.3дЊЯрЕБЁЃ

ЁЁЁЁЭЌЦкЙЋЫОУЋРћТЪЗжБ№ЮЊ23.2%ЁЂ25%ЁЂ27.4%ЃЌОЛРћТЪЗжБ№ЮЊ5%ЁЂ7%ЁЂ9%ЁЃЖдБШЭЌаавбЩЯЪаЮяЦѓЃЌЪБДњСкРяЕФУЋРћТЪДІгкаавЕжаЮЛЃЌЕЋОЛРћТЪЫЎЦНЦЋЕЭЁЃ

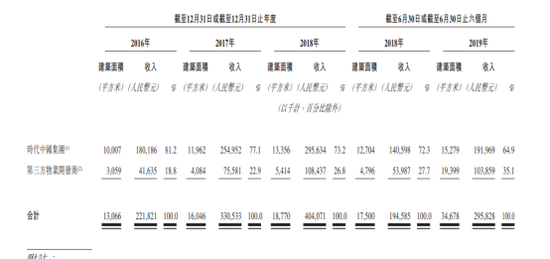

ЁЁЁЁдкеаЙЩЪщжаЪБДњСкРяЬсЕНЃЌЙЋЫОУцСйНЯДѓЕФШЫЙЄГЩБОбЙСІЁЃ2016-2018ФъвдЯњЪлГЩБОШыеЫЕФШЫЙЄГЩБОЗжБ№еМЯњЪлГЩБОзмЖюЕФ59.1%ЁЂ56.1%ЁЂ56.7%ЁЃЭЌЦкЃЌЗжАќГЩБОЗжБ№еМЯњЪлГЩБОзмЖюЕФ22.4%ЁЂ22.6%ЁЂ24.4%ЁЃгШЦфЪЧ2016ФъЃЌЪБДњСкРяШЫЙЄГЩБОеМБШИпГіАйЧПЮявЕОљжЕ5.7ИіАйЗжЕуЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌБЈИцЦкФкЪБДњСкРяНижС2018Фъ12дТ31ШеШЋЙњ90ИідкЙмЯюФПжаЃЌга83ИіЮЛгкДѓЭхЧјЁЃдкДѓЭхЧјдкЙмУцЛ§ЗжБ№ЮЊ11.3АйЭђЦНЗНУзЁЂ14.0АйЭђЦНЗНУзЁЂ15.5АйЭђЦНЗНУзМА29.5АйЭђЦНЗНУзЃЌЗжБ№еМЮявЕзмНЈжўУцЛ§ЕФ86.6%ЁЂ87.2%ЁЂ82.7%МА85.0%ЁЃ

ЁЁЁЁетгыЕиВњФИЙЋЫОЪБДњжаЙњгаЙиЁЃ2016-2019Фъ6дТЃЌРДздЪБДњжаЙњМЏЭХПЊЗЂЮявЕЕФЮявЕЙмРэЗўЮёЪеШыЗжБ№еМЮявЕЙмРэЗўЮёЪеШыЕФ81.2%ЁЂ77.1%ЁЂ73.2%МА64.9%ЁЃЖјДѓЭхЧје§ЪЧЪБДњжаЙњЩюИћжЎЕиЁЃ

ЁЁЁЁВЂЧвЃЌгЩЪБДњжаЙњПЊЗЂЕФЮДНЛИЖЕФзмНЈжўУцЛ§ЮЊ6.5АйЭђЦНЗНУзЃЌдЄМЦНЋгкЮДРДСНФъНЛгЩЪБДњСкРяЙмРэЁЃвд2019ФъЩЯАыФъ34.7АйЭђЦНЗНУзЕФУцЛ§МЦЫуЃЌет6.5АйЭђЦНЗНУзЯрЕБгк18.7%ЕФУцЛ§діЫйЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌБЈИцЦкФкЪБДњСкРяЕФЭтЭиЯюФПдіЫйНЯПьЃЌеМБШгЩ2016ФъЕФ18.8%ЬсЩ§ЕН2018ФъЕФ26.8%ЁЃНижС2019Фъ6дТ30ШеЃЌЙЋЫОЙмРэ151ЯюЭтЭиЕФЮявЕЙмРэдкЙмЯюФПЃЌНЯ2018Фъ12дТ31ШедіМг235.6%ЁЃ

ЁЁЁЁЖЬЦкФкЃЌЮоТлЪЧЭтЭиЯюФПЛЙЪЧРДздЪБДњжаЙњЕФЯюФПДЂБИЃЌЪБДњСкРяЕФдіЫйПЩЦкЁЃЕЋДгГЄдЖРДПДЃЌППЙцФЃРЉеХЕФЮявЕЪЧвЛИіДцСПЪаГЁЃЌЮявЕаавЕЕФдіСПРДздгкдіжЕЗўЮёЁЃЕЋБЈИцЦкФкЃЌЪБДњСкРяЕФЩчЧјдіжЕЗўЮёЪеШыеМБШзпЕЭЃЌЗжБ№ЮЊ10.7%ЁЂ12%ЁЂ8.5%ЃЌ2019ФъЩЯАыФъЯТЛЌжС6.9%ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЪБДњСкРя