据该卖家所述,案例主要分为两种,“冲量”的案例450元一套,只包括术前到术后的8组图片(每组9张)和一个视频。“独家”案例则要卖到1200元一套,内容除了更多的照片和视频之外,还会包括照片中本人的身份证双面照,甚至肖像权合同。

对于平台而言,完全杜绝假案例的出现或许并不容易。但对于消费者而言,在做出整形决定之前,如何避免被新氧平台上呈现的虚假案例信息所误导,则更是防不胜防。《投资者网》在浏览新氧平台时,发现了一些蛛丝马迹。

如平台上某家医院的隐私修复项目,下方评论区有139条评论,其中123条带图评论大部分都有“顾客”的全脸照——按理说,接受这类手术的人群应该对此讳莫如深,为何却自曝隐私?果然,经百度识图确认,其中大部分都是网图。而新氧平台上其他机构此类项目的评论部分,情况基本类似。

《投资者网》就上述刷单现象及监管措施向新氧平台进行求证,不过一直未获回复。

渠道弱势 获客方式并非主流

新氧的商业模式之根本,在于解决医美行业“获客难”、“获客成本高”的问题,这个问题是从中国医美行业萌芽开始就存在的。最早的一批医美医院在被“莆田化”后,也继承了莆田系医院的营销基因。

新氧打造的信息平台,把医美机构的各类信息集中起来,并对信息平台进行社区化改造,以增强用户粘性。新氧的主要收入来源分为两类,预约服务费和信息服务费,其中信息服务费占大头,增速也最快。2018年新氧的信息服务费为4.1亿元,2019年达到了8.3亿元,较上一年增长超过50%。

尽管收入正在高速增长,但新氧在行业内的影响力却比较有限。2018年,医疗美容机构线上获客支出占总渠道获客支出的58%,线上获客支出的78%来自于百度,医美平台所占线上支出的比例仅为7%,新氧仅占到其中的3%。新氧所处的赛道比较狭窄,尽管销售收入方面增长较快,但其生态位较为尴尬,日后的增长空间尚有待观察垂直。

艾瑞咨询发布的《2020年医美行业白皮书》中提到,目前在中国具备医疗美容资质的机构中,还有70%没有实现线上化。此外,在中国医美用户信息获取渠道中,线下渠道排名第一的方式是生活美容机构(美容院等形式),比例达到50.9%,其中熟人介绍的比例是45.1%,而通过广告途径获取信息的比例只有18.6%;线上渠道中,垂直医美机构网站或其APP仅排在第二位,第一位是医美机构官网或其APP。

同样是医美平台的“更美”,其创始人刘迪就在一篇文章中提到:医美其实是一个“重决策消费领域”。不同于在美团上点一份外卖,对于在脸上动刀子这件事,消费者们还是十分谨慎的。一位美容院老板向《投资者网》表示:“多数有医美需求的顾客在挑选整形医院时,更多还是会让身边的朋友或关系好的美容师推荐医生或医院。”

此外,对于医美机构获客成本高的问题,前述美容院老板表示,她每介绍一个顾客给整容医院做一个价格1.5万元的鼻部项目,自己就能拿到近一半的分成。生活美容机构自然乐于做这种生意,医美机构能通过美容院精准地找到最符合自身需求的顾客,还可以利用信息不透明的优势获得高额利润,消费者从潜意识里也倾向于选择最让自己安心的渠道,尽管客观上讲这并不能降低手术风险。

这就是为何尽管新氧把自己的平台做成了医美领域的淘宝,但并没有占领多数信息获取渠道的原因。新氧CEO金星原本想把医美行业线上化,赚取一波互联网红利,但医美行业的自身特点,使得其线上化道路的前景迷雾重重。

营销费高 轻医美领域不及美团

据Wind数据,2020年的“618”,美团医美线上交易额超过21.7亿,同比增长133%。京东健康截至6月18日中午12点,医美成交额同比增长510倍。

美团医美能在“618”取得这样的成绩看上去匪夷所思,一个用来点菜的APP还能用来做医美?《投资者网》详细了解了美团APP内的医美板块,发现了其中关窍。美团医美提供的大部分服务,都归属于“轻医美”范畴,一些耗时短,见效快,不动刀的小项目,都归属于这一类型。

美团为轻医美所设想的消费情景类似于美甲店,如女白领们可以在下班后约上闺蜜同事一起去接受轻医美类型的服务。“618”期间,美团医美中销量最高的光电类项目如热玛吉、光子嫩肤等,均属于轻医美的范畴。预约这样的服务就像在餐馆预约排号一样简单,所以更多人也会选择在美团上下单,而不是去新氧。

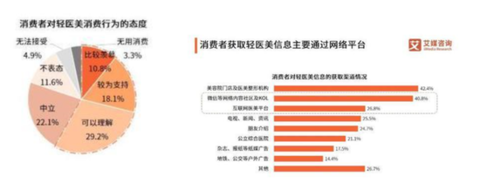

艾媒咨询今年发布的报告显示,近6成的消费者对轻医美表示出支持的态度,其中有8成表示自己未来有体验的意向。而在轻医美信息获取渠道上,如前所述,新氧所处的位置也并无明显优势。

另外据ISAPS 2017年发布的数据显示,非手术治疗量占医美总治疗量的55%。在典型整形医院的收入结构中,非手术类营收占比为 65%,利润占比为 70%左右。这里所说的“非手术治疗量”指的就是轻医美,轻医美在医美业务中占比越大,就越会挤压新氧一类垂直平台的利润空间。

而根据新氧2019年的财报,2019年全年促成医美服务交易总额(GMV)突破了36亿元,当年公司的市场营销费用却达到了4.7亿元。若按照10%的抽成比例计算,公司每付出1元营销费用,仅能促成0.8元的交易额。

此外,医美行业长期以来的暴利,也是新氧在发展中所要克服的困难之一。如前文所述,医院与线下美容机构之间,即便按五五分成,院方依然可以获得相当的利润。新氧2013年成立至今,与更美、悦美等同业平台也都经历了几轮融资,至今却仍然有70%具备资质的医美机构未实现线上化。这也足以证明,医美机构在线上化方面积极性确实不高。线下的暴利与轻医美阵地的失守,使新氧等垂直平台的发展空间变得日渐狭窄。如何保持持续的业绩增长,这也是当下摆在新氧等线上医美平台面前的最大难题。(思维财经出品)

来源:投资者网

共2页 上一页 [1] [2]

搜索更多: 新氧