|

ΓΓΓΓ‘χΨ≠Ι…Φέ °Ρξ≥§50±ΕΒΡΈ§ΥϊΡΧΙζΦ Θ®00345Θ©Θ§¥”»ΞΡξ6‘¬ΖίΩΣ Φ”ωΒΫΝΥ…œ –“‘ά¥ΒΡΉν¥σΈΘΜζΓΘ

ΓΓΓΓ÷«Ά®≤ΤΨ≠APPΙέ≤λΒΫΘ§»τ“‘2019Ρξ5‘¬Ζί‘¬KœΏ ’≈ΧΦέ41.63Ηέ‘ΣΦΤΘ§Άυ«ΑΆΤ °ΡξΘ§ΤδΙ…Φέ « °Ρξ«ΑΒΡ53±ΕΘ®«ΑΗ¥»®Θ©ΓΘ»ΜΕχΒ±2019Ρξ6‘¬ΖίΙ…Φέ¥Ξ≈ωΒΫ…œ –ΉνΗΏΦέ47.25Ηέ‘Σ÷°ΚσΘ§“ΜΗΡ≥ΘΡξΒΡ≥Λ≈Θ«ς ΤΘ§ΤδΙ…Φέ‘¬œΏΝ§–χœ¬ΒχΝΥ10Ηω‘¬Θ§÷Ν2020Ρξ3‘¬Ζί ’≈ΧΦέ23.5Ηέ‘ΣΦΤΘ§ΒχΖυ50%ΓΘΥδ»ΜΉνΫϋΦΗΗω‘¬”–÷ΙΒχΖ¥Β·ΒΡΦΘœσΘ§»ΜΕχ“ΒΦ® ΐΨί»¥Ρ―“‘Ηχ”η÷ß≥≈ΓΘ

––«ιά¥‘¥ΘΚ÷«Ά®≤ΤΨ≠

ΓΓΓΓ6‘¬19»’ΈγΦδΘ§Έ§ΥϊΡΧΙζΦ ΖΔ≤ΦΝΥΫΊ÷Ν2020Ρξ3‘¬31»’÷ΙΡξΕ»“ΒΦ®Θ§ΗΟΤΎΡΎΙΪΥΨ Βœ÷”Σ“Β ’»κ72.33“ΎΗέ‘ΣΘ§Ά§±»Φθ…Ό1%Θ§Ι…ΕΪ”Π’ΦΡξΕ»“γάϊ5.36“ΎΗέ‘ΣΘ§Ά§±»Φθ…Ό23.00%Θ§Ψ≠”Σ“γάϊ7.07“ΎΗέ‘ΣΘ§Ά§±»œ¬ΫΒ25%ΓΘ ’»κΚΆάϊ»σΨυ≥ωœ÷Οςœ‘ΜΊ≥ΖΘ§Εχ“ΒΦ® ΐΨί±≥ΚσΒΡΨ≥ΩωΘ§“≤Ή≈ ΒΝν»ΥΒΘ”«ΓΘ

ΓΓΓΓΕΙΡΧΫγΫι»κ’Ώ«ςΕύΘ§≤η“ϊΫγ¥ρΩΣΨ÷ΟφΡ―

ΓΓΓΓ÷«Ά®≤ΤΨ≠APPΝΥΫβΒΫΘ§Έ§ΥϊΡΧΙζΦ ‘ΎœψΗέΨΏ”–80ΡξΒΡάζ ΖΘ§ΉνΩΣ ΦΆΤ≥ωΕΙΡΧ≤ζΤΖΘ§Κσ“ρ…±ΨζΓΔΑϋΉΑΙΛ“’Χα…ΐΘ§¥σ¥σΧα…ΐΝΥœζ έΝΩΘ§‘ΎœψΗέ¥ρΩΣΝΥ –≥ΓΘ§≥…ΈΣ«χ”ρΕΙΡΧΝζΆΖΤσ“ΒΘ§«“Έ§ΥϊΤΖ≈Τ…ν»κ»Υ–ΡΘ§ΨίEuromonitorΆ≥ΦΤΘ§2018ΡξœψΗέ“ΚΧ§ΑϋΉΑΕΙΡΧ –≥Γ÷–Έ§ΥϊΡΧΙζΦ –≥ΓΖίΕν¥οΒΫ54.5%ΓΘ

ΓΓΓΓ1994ΡξΘ§Έ§ΥϊΡΧΙζΦ ‘ΎΗέΫΜΥυ…œ –Θ§≤Δ«“…νέΎ≥ßΖΩΆΕ≤ζΘ§“ΒΈώœρΡΎΒΊ…χΆΗΘ§¥ΥΚσ”÷œ»Κσ”Ύ…œΚΘΓΔΖπ…ΫΓΔΈδΚΚ»ºۮ≥ßΘ§2017ΡξΤδ≥βΨόΉ –¬Ϋ®ΕΪίΗ≥ß«χΘ§‘ΛΦΤ2021ΡξΆΕ≤ζΓΘ≤ΜΆ§”ΎΙζΆβΦΑœψΗέ –≥ΓΘ§ΡΎΒΊΕΙΡΧœϊΖ―…χΆΗ¬ ΫœΒΆΘ§Έ§ΥϊΡΧΤΨΫηœ»ΖΔ”≈ ΤΦΑ≤ζΤΖ≤ν“λ’ΦΨίΝΥΫœ¥σ –≥ΓΖίΕνΘ§ΨίEuromonitorΆ≥ΦΤΫΊ÷Ν2018ΡξΤδ –’Φ¬ ΈΣ40.2%≈≈ΟϊΒΎ“ΜΘ§≤ΜΙΐ–Υ“ΒΙζΦ ÷Λ»·Ά≥ΦΤΤδ –’Φ¬ ΈΣ16.9%Θ§ΒΆ”ΎΕΙ±ΨΕΙΒΡ20.7%≈≈ΟϊΒΎΕΰΓΘΒΪ «ΉήΧεά¥Ω¥Θ§ΡΎΒΊ –≥ΓœύΕ‘œψΗέ –≥ΓΦΪΈΣΖ÷…ΔΓΘ

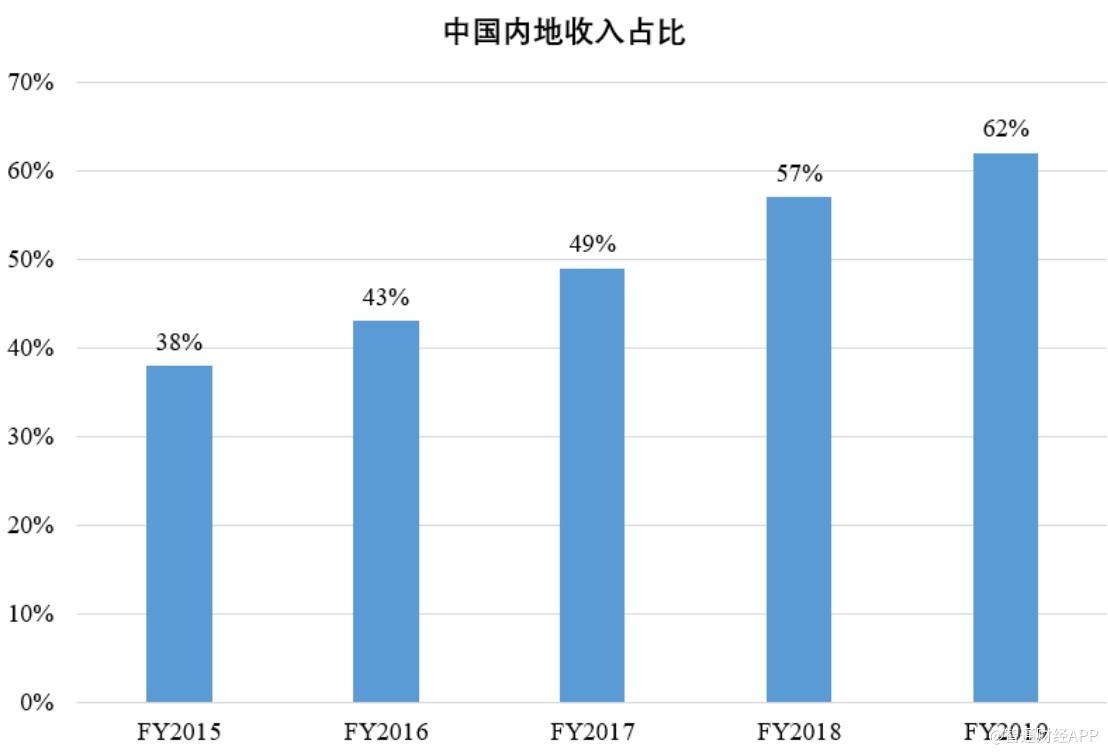

ΓΓΓΓΈ§ΥϊΡΧœρΡΎΒΊ…χΆΗΘ§÷ς“Σ «“ρΈΣœψΗέΒΡ –≥ΓΩ’Φδ÷πΫΞΦϊΕΞΓΘΨίΆ≥ΦΤ2015ΡξœψΗέΒΊ«χ“ΚΧ§ΑϋΉΑΕΙΡΧœζ έΕν‘ΦΈΣ14“ΎΗέ‘ΣΘ§ΕχΆ§ΡξΈ§ΥϊΡΧœψΗέΒΊ«χœζ έ ’»κ‘ΦΈΣ23“ΎΗέ‘ΣΘ§ΤδΕΙΡΧ≤ζΤΖ‘ΎΗΟΝλ”ρΒΡ –’Φ¬ ΦΪΗΏΘ§Χα…ΐΫœΈΣ”–œόΓΘ“≤ «‘ΎΆ§“ΜΡξΘ§ΡΎΒΊ –≥ΓΒΡœζ έΕν≥§ΙΐΝΥœψΗέ –≥ΓΓΘΨί÷«Ά®≤ΤΨ≠APPΆ≥ΦΤΘ§2015≤ΤΡξ÷Ν2019≤ΤΡξΘ§Έ§ΥϊΡΧ‘ΎΡΎΒΊ ’»κ’Φ±»¥”38%…ΐ÷Ν62%ΓΘ

ΓΓΓΓΈ§ΥϊΡΧΒΡ÷ς“Σ≤ζΤΖ «ΕΙΡΧΚΆΡϊΟ ≤ηΘ§Ζ÷ τΝΫΗω≤ΜΆ§ΒΡœΗΖ÷»ϋΒάΓΘ»γ«ΑΥυ ωΘ§‘ΎΕΙΡΧΫγΤδ‘ΎœψΗέΒΊ«χ”Β”–ΨχΕ‘ΒΡΜΑ”ο»®Θ§‘ΎΡΎΒΊ“≤¥Π‘ΎœΗΖ÷ΆΖ≤ΩΈΜ÷ΟΓΘΒΪ «ΡΩ«ΑΈ§ΥϊΡΧ‘ΎΡΎΒΊ –≥Γ’υΕα’Ϋ÷–»¥ΟφΝΌΝΥ≤ζΤΖ…χΆΗΚΆΦΛΝ“ΨΚ’υ―ΙΝΠΓΘ

ΓΓΓΓΕΙΡΧ‘ΎΈ“ΙζΡΎΒΊΒΡ…χΆΗ¬ ≤ΜΗΏΘ§”κœψΗέΚΆ“Μ–©ΖΔ¥οΙζΦ“œύ±»ΜΙ”–Οςœ‘≤νΨύΘ§¬ΏΦ≠…œΫ≤‘ΎΈ“ΙζΒΡ»ΥΩΎΜυ ΐœ¬”Β”–Ψό¥σΒΡœϊΖ―Ω’ΦδΘ§ΒΪ «”…”ΎœϊΖ―œΑΙΏ≈ύ―χΒΡΈ ΧβΘ§ΡΎΒΊΨ”ΟώΕ‘ΕΙΡΧΒΡΫ” ήΕ»≤Δ≤ΜΗΏΘ§ΡΩ«ΑΤ’±ιΒΡœϊΖ―≥ΓΨΑ «ΉςΈΣ‘γ≤Ά“ϊΤΖΘ§”κ≈ΘΡΧΕ‘±ξΘ§ΒΪ «≈ΘΡΧΒΡœϊΖ―≥ΓΨΑΗϋΦ”ΖαΗΜΓΘΕχΉςΈΣΦ¥“ϊ≤ζΤΖΘ§Τδ”÷“Σ”κ“ϊ”ΟΥ°ΓΔ≤η“ϊΓΔΙϊ÷≠ΓΔΧΦΥα“ϊΝœΒ»ΨΚ’υΘ§“ρ¥ΥΘ§ΕΙΡΧ≤ζΤΖ≤ΔΖ«ΦρΒΞΒΡΩ’ΑΉ –≥ΓΒΡ…χΆΗΘ§Εχ «Κή¥σ≥ΧΕ»…œΕ‘ΤδΥϊ≤ζΤΖΒΡΧφ¥ζΘ§ΤδΡ―Ε»Ϋœ¥σΓΘ

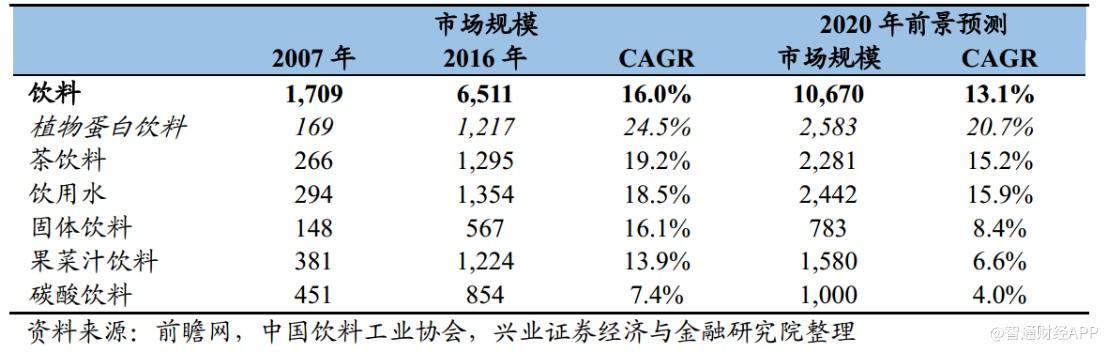

ΓΓΓΓ≥ΐ¥Υ÷°ΆβΜΙ“ΣΟφΝΌΆ§“ΒΨΚ’υΘ§’β÷ς“Σ «“ρΈΣΘ§Ϋϋ °Ρξά¥÷≤ΈοΒΑΑΉ“ϊΝœ –≥Γ‘ωΥΌ»Ζ ΒΫœ¥σΓΘΨίΆ≥ΦΤΘ§2007Ρξ÷Ν2016ΡξΘ§÷≤ΈοΒΑΑΉ“ϊΝœΒΡ –≥ΓΙφΡΘ¥”169“Ύ‘Σ‘ωΦ”÷Ν1217“Ύ‘ΣΘ§ °ΡξCAGR¥οΒΫ24.5%Θ§ΈΜΨ”Ης“ϊΝœΤΖάύœΗΖ÷ –≥Γ ΉΈΜΘ§Τδ¥Έ «≤η“ϊΚΆ“ϊ”ΟΥ°ΓΘ“ρ¥ΥΘ§“Μ–©–¬–ΥΤΖ≈ΤΦΑΤδΥϊœΗΖ÷≤ζΤΖΒΡάœΤΖ≈ΤΩΣ ΦΫχΨϋ÷≤ΈοΒΑΑΉ“ϊΝœΓΘ

ΓΓΓΓΒδ–ΆΒΡ»γ¥οάϊΦ·Ά≈ΒΡΕΙ±ΨΕΙΘ§ «Έ§ΥϊΡΧ‘ΎΡΎΒΊΒΡΆΖΚ≈Ε‘ ÷Θ§≥ΐ¥Υ÷°ΆβΟ…≈ΘΓΔ“ΝάϊΒ»≈ΘΡΧ≥ß…Χ“≤ΩΣ Φ≤ΦΨ÷ΕΙΡΧ≤ζΤΖΘ§Υδ»Μ’ΦΉή“ΒΈώ±»άΐ≤ΜΗΏΘ§≤ΜΙΐ“ρΈΣΧεΝΩΚΆ«ΰΒά”≈ ΤΘ§Τδ“ΜΒ©Φ”…ν≤ΦΨ÷Θ§Ε‘”ΎΈ§ΥϊΡΧά¥ΥΒ“≤ «ΦΪΨΏ―ΙΝΠΓΘ

ΓΓΓΓ≥ΐΝΥ±Ψ…μΚΥ–Ρ“ΒΈώ ήΒΫΆ§“Β―ΙΝΠ÷°ΆβΘ§Έ§ΥϊΡΧΒΡΡϊΟ ≤ηœκΫχ“Μ≤Ϋ‘ΎΡΎΒΊ –≥Γά©’≈Ρ―Ε»“≤ΦΪ¥σΓΘ’β÷ς“Σ «“ρΈΣ”–ΩΒ ΠΗΒΓΔΦ”Εύ±ΠΓΔΆ≥“ΜΒ»≤η“ϊΨόΆΖ‘Ύ«ΑΘ§Τδ –≥ΓΖίΕν“―Ψ≠≥§ΙΐΝΥ50%Θ§‘ΎΤΖ≈ΤΓΔ«ΰΒά”≈ Τ÷°œ¬Θ§Έ§ΥϊΡΧœκ¥ρΩΣ –≥ΓΘ§–η“ΣΦΪΨΏ≤ν“λΜ·ΒΡ≤ζΤΖΚΆ”ΣœζΘ§≤ΜΙΐ‘Ύ’β–©œΗΖ÷≤ζΤΖΝλ”ρΘ§ –≥Γ≤ζΤΖ÷ΎΕύΘ§Έ§ΥϊΡϊΟ ≤ηΡΩ«ΑΜΙΟΜœ‘ Ψ≥ωΟςœ‘ΒΡ≤ν“λΜ·”≈ ΤΘ§‘Ύ¬μΧΪ–ß”Π÷°œ¬Θ§ΤδΩ÷Ρ―‘ΎΆΖ≤Ω≥ß…Χ÷°œ¬Ζ÷“Μ±≠ΗΰΓΘ Ι≤2“≥ [1] [2] œ¬“Μ“≥ Υ―ΥςΗϋΕύ: Έ§ΥϊΡΧ |