阿里早年投资美团时,曾经希望支付宝成为美团支付方式的唯一,并提出了相当优惠的费率。不过,王兴还是把更好的位置留给了微信支付,支付宝则被安排在不起眼的角落。

2018年,阿里正式收购饿了么。当时有媒体报道,美团试图停止支付宝接入。或许是考虑到用户习惯,该计划显然没有最终实施。

但美团“去支付宝化”想法从未改变。2020年以来,这一步伐开始提速。

「略大参考」近期发现,在美团、大众点评等平台,(仅安卓手机)用户已经无法使用支付宝进付款。换句话说,支付宝被美团封杀了。

蚂蚁科技和美团点评之间的竞争确实在加剧。

今年3月10日,当时尚未更名的蚂蚁金服宣布,支付宝要从金融支付平台升级为数字生活开放平台,聚焦服务业数字化。支付宝App同时进行改版升级,强化生活服务心智,首页新增外卖到家、果蔬商超医药等便民生活版块。

5月20日的支付宝合作伙伴大会上,CEO胡晓明进一步明确了支付宝的未来是数字生活,“数字生活新服务将是下一个十年最大的互联网红利”。

卧榻之侧,岂容他人鼾睡?作为生活服务领域的一哥,美团当然难以容忍这样的侵门踏户。外卖巨头迅速反击。

5月29日,美团上线自己的信用支付产品——“月付”。“月付”由此前的“买单”升级而来,使用场景包括美团和大众点评平台上的外卖、打车、摩拜单车、酒旅、电影等,最长免息期为38天,支持分期、延期还款。

不到一个月的时间,美团上线了自己的“花呗”,然后又封杀了原版。为什么美团对支付/金融如此执着?他们的金融梦想又能否实现?

“月付”来了

支付宝花呗、京东白条、苏宁任性付、唯品会唯品花,信用支付早已成为电商平台的标配。背后的原因很简单,“先消费,后付款”的支付方式可以有效提高客单价。

2015年618期间,京东平台上80%的白条订单被分期,白条用户平均客单价是普通用户的两倍。2017年唯品会12.8大促期间,使用唯品花的用户平均客单价比其他用户高出41%。

美团月付展示出了同样特征。相关负责人表示,试运营期间,月付用户的美团订单量平均提升超20%,交易金额平均提升超15%。开通月付6个月后的用户,月付支付在其个人消费金额中的占比显著提高,平均可提升超六成。

在过去,美团用户想要使用信用支付有两种选择,支付宝花呗和信用卡。

阿里巴巴在2018年收购饿了么,直接和美团展开肉搏战。今年蚂蚁科技更是“替爸出征”,亲自在正面战场阻击美团。美团当然希望自家用户尽量少用支付宝。

在美团系APP的支付界面上,美团支付被默认为首选,其次是微信支付。支付宝原本被隐藏,用户必须点击“展开更多支付方式”,才能看见(左图)。如今在安卓手机端,支付宝已经被彻底下线(右图),但苹果手机上还未有变动。

另一方面,中国信用卡累计用卡总量在去年达到7.46亿张,假设平均每个持卡人拥有2张信用卡,那么全国信用卡用户规模只有3.2亿。这一数字相较于9亿网民而言,并不算高。

既然“巴巴”的支付宝不被推荐,信用卡普及率又不够,上线自己的信用支付产品,当然成为美团扩大信用支付使用率的唯一方式。

信用支付的推广无疑将进一步打开美团的想象空间。

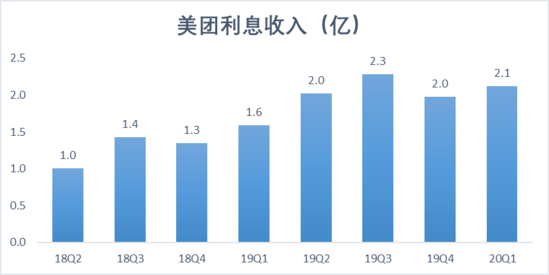

美团早在2016年就成立了小贷公司——重庆美团三快小额贷款有限公司,向商家提供小额贷款。美团今年饱受高佣金的争议,但其实利息收入才是他们增速最快的业务。今年1季度,美团利息收入2.1亿元,同比增长34%。

来源:美团财报

一旦“月付”普及,美团有望进针对C端用户,提供分期、延期还款等服务,进一步推动金融服务收入的增长。即收佣金又收利息,这大概就是美团的梦想。

殊途同归

从一个更宏观的角度来看,移动互联网发展多年,各巨头在自己的主战场实现垄断后,向新领域进军成为必然事件。

今年以来,支付宝在生活服务领域动作频频,但其实他们早在2015年就已经将自己定位于生活服务平台。

当年6月上线的支付宝9.0版本,拥有着标志性意义。在此之前,支付宝被按照工具产品的思路去做;而从9.0版本开始,公司将支付宝确定为生活服务平台。

“生活”、“口碑”、“朋友”、“财富”是当时支付宝首页的4个标签,它们分别代表了日常生活、O2O、人际关系、金融服务等多种场景。

“支付之争就是场景之争,”时任蚂蚁金服CEO的彭蕾在内部多次强调,“场景在哪里,用户的支付行为就在哪里”。

可以说,从支付到场景是蚂蚁科技的发展轨迹。

美团点评则走了另一条路。

美团以团购起家,王兴早年认为,团购属于“服务型电商”,是将人带到店(到店);淘宝、京东则属于“实体商品电商”,把商品带到家(到家)。

统一团购行业后,美团开始向外扩张。2013年,美团外卖上线,公司切入到家业务。随后,围绕“Food+ Platform”战略,美团开始横向拓展多个到店、到家场景,包括院线票务、酒店、婚庆、出行、药品/鲜花/水果配送等。

支付对于所有商业模式而言,都是实现闭环的“最后一公里”。其核心价值在于,能够记录和跟踪每一笔交易。第三方支付公司因此可以掌握上游商户的资金动向。很多互联网企业都推出了自己的支付,就是不希望被别人把住命门。

相较于其他巨头,美团在支付/金融方面的入局稍晚,这可能和他们早年获得过阿里投资有关。2015年11月,阿里退出后美团。美团金融开始提速。

2016年9月,美团通过收购第三方支付钱袋宝获取支付牌照,随后又将银行和小贷牌照收入囊中。2019年,美团互助上线。美团“月付”于今年登场,同时美团信任分开始测试。

各自发展的美团点评和蚂蚁科技,终于在2020年相遇了。

“月付”难敌蚂蚁

从团购、外卖、酒旅,美团曾经在多个赛道后发制人,在金融/支付市场,他们是否可以延续自己的神话,成为支付宝、微信支付后的第三股力量?

在「略大参考」看来,美团支付的机会并不大。

阿里垄断线上零售市场,淘系平台早在2014年的交易额就达到2万亿,这成为支付宝早年发展的动力。相比之下,美团的交易规模要小很多。

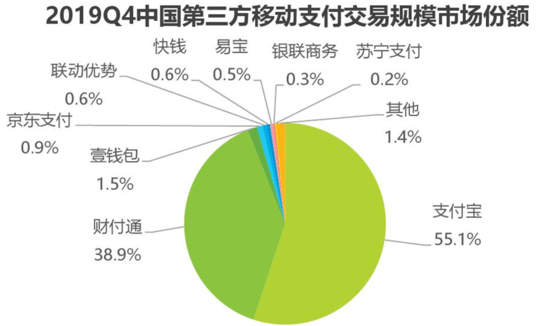

根据艾瑞的数据,2019年4季度,中国第三方移动支付市场规模是59.8万亿元。美团平台在同期的交易额为1899亿元,即假设所有交易均通过美团支付完成,他们的市场份额也只有0.3%。

来源:艾瑞咨询《2019年Q4中国第三方移动支付市场数据》

这对行业格局几乎不会有任何影响。支付宝在第三方移动支付的市场份额高达55.1%,财付通(微信支付、QQ钱包)以38.9%紧随其后,两者合计控制了94%的市场。

实际上,美团支付的市场份额一旦增加,不仅不会对支付宝构成威胁,反而可能会对财付通造成些许负面影响。因为支付宝在美团系APP上,本来就已经被隐藏了,微信支付才是美团支付(在美团平台)的主要对手。

此外,回顾支付宝的发展历史,他们的成功并非是因为击败了一个又一个的竞争对手,而是通过解决自身发展道路上所遇到的问题而取得进步。支付宝历史上的多款产品,均是为了解决某个问题,提升用户体验而诞生的,只是后来的发展超出了原有预期。

支付宝的前身是淘宝网上的“担保交易”功能。当时淘宝的交易额增速迅猛,但银行体系的转接清算能力发展较慢,两者间的缺口逐步加剧。为了保证日常交易可以正常进行,同时降低自身成本,虚拟账户体系被采用。

共2页 [1] [2] 下一页

搜索更多: 美团