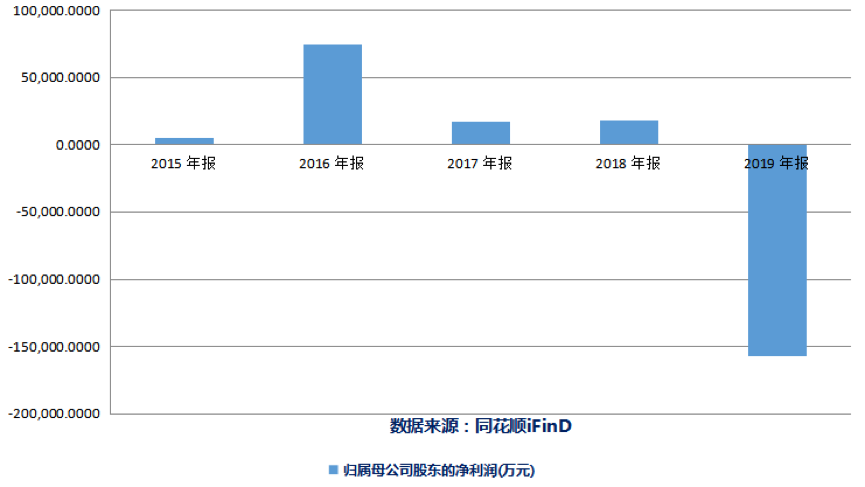

�����˻�����2019���걨��ʾ��Ӫҵ����;�����˫˫�½�������Ӫ��Ϊ17.92��Ԫ��ͬ���»�18.68%�����������й�˾�ɶ��ľ�����Ϊ-15.72��Ԫ��ͬ���»�986%�����ڿ���ԭ������������ǰ�����չ���˾�γɵ���������

�������й�˾ת�������������£�ת�ͳɹ���“����”��ʧ�ܾ������Ϊ“�걾”����Ŀǰ����������˻�����ҽ�ƹɷ�����˾���³��˻�������000150.SZ����ת�ͽ��̾Ͳ����ֹۡ�

����2014���������˻�����ͨ��һϵ���չ����ӷ��ز������ҵת�͡���ͨ���չ������ģ��·���£��ù�˾ҵ�����ж��ݱ����������չ������ҵ����ĭ��ʱ��2019���ձ����ơ�

�����˻�����2019���걨��ʾ����Ӫҵ����;�����˫˫�½���Ӫ��Ϊ17.92��Ԫ��ͬ���»�18.68%�����������й�˾�ɶ��ľ�����Ϊ-15.72��Ԫ��ͬ���»�986%�����ڿ���ԭ����������ǰ�������չ��ӹ�˾��������ֵ���¡�

�������ͬʱ���˻������������ʲ���ծ��Ҳ������84.68%�����ң��ù�˾������ծ�Ѿ����������ʲ������ܵ��³�����Ӫ���������ش�ȷ���ԡ�

����6��19�գ�������˻������·��걨��ѯ����Ҫ��ù�˾���ӹ�˾ҵ����ŵ�������������»�������������ֵ������Ƚ���˵����

������ŵ�ڸչ�ҵ���ͱ���

�����˻�������ǰ�������ɳ�����������ϲ�����“�˻��ز�”��2007�꣬�˻��ز����S*ST������С�

�����ڵز���ҵ�����������������ϲ��ʼ�˴���——���չ�Ϊ·��������˾��“��”����ת�͡�

����2014�꣬�˻��������÷��йɷݼ�֧���ֽ����ϵķ�ʽ����7.2��Ԫ�����ڰ���100%��Ȩ���ڶ��꣬��˾����Ϊ“�˻�����”��ȷ������ҽ�ƻ�����Ӫ�����������������Ӫ������Ϊ��������ҵ����ġ�

�����ڰ��������˻������ӵز���ʼת�͵ĵ�һ����Ҳ�ǹ�˾ת�ͺ��ҵ��֧��֮һ��

�����չ��ڰ���֮���˻�������ҵ��һ�ȱ������ۡ�2015�꣬�˻�����ʵ��Ӫ��10.3��Ԫ��ͬ�ȱ���554%��ʵ�־�����5161.2��Ԫ��ͬ��������73%��

������������ʱ�ڰ����Ľ��Լ۸ߴ�7.2��Ԫ��Ҳ����γ�4.83��Ԫ����������˻���������������

��������չ�ʱ�ĸ���ۣ������ַ�������ҵ����ŵ���ڰ���2014����2017�꾻����ֱ���6000��Ԫ��7800��Ԫ��10140��Ԫ��10059.33��Ԫ��ҵ����ŵ�ڵ�����ڣ��ڰ���������˼ȶ�������ҵ����ŵʵ���������˱��棬�ڰ�����2014����2017���ҵ������ʷֱ�Ϊ100.51%��100.75%��102.51%��152.05%��

�����������ڳ�ŵ��ɺ�ĵ�һ�꣬�ڰ���ҵ���ͼ�תֱ�¡�

����2018�꣬�ڰ���ʵ��Ӫҵ����12.63��Ԫ����2017�꽵��15.20%��ʵ�־�����ֻ��732.29��Ԫ����2017�꽵��95.25%��ʱ��2019�꣬�ڰ���ҵ��������ӯת��������ʵ��Ӫҵ����10.80��Ԫ�������ȴ�1.21��Ԫ��

�������ָչ�ҵ����ŵ�ھͱ�������������ܹ�ע������ѯ���У����Ҫ���˻�������“�������ڰ���ǰ���ͻ��仯�������Ŀ��չ����ȣ�˵���ڰ�����ҵ����ŵ�������������»���ԭ��”��

�˻����������������ĸ��˾�ɶ��ľ��������

����Χ�����ڰ������ϵ����ʲ�ֹ��ҵ��������

�������ڰ���ҵ���»�������£��˻�������2018�걨�б�ʾ����˾����������صĸ��ʲ�������˼�ֵ���ԣ��й��ڰ���������δ������ֵ��������2019���걨�У��˻�����ȴͻȻ���չ��ڰ����γɵ�4.83��Ԫ��������ȫ������ֵ��

�����˻�������˲������Ƿ����ͨ����ǰ��Ȳ�������ټ��ᡢ2019�꼯�м����ֵ������������Σ��Դˣ����Ҫ�����й�˾�Ա�ǰ����������ڰ�����ֵ���������������˵����2018���ڰ���ҵ������»���δ�����������ֵ������2019��ȫ������ֵ��ԭ�����ԡ�

��2ҳ [1] [2] ��һҳ

��������: �˻�����