|

白酒“二哥”洋河失速了。2019年洋河的营收净利皆出现下滑,这背后与其控货有很大关系。这两年,洋河发展不好,同经销商有很大关系,深度分销模式曾让洋河与经销商深度捆绑,企业承担更多风险但经销商毛利较低,这种模式在行情不好的时候为经销商提供了保障,但如今火热的白酒行情下,想经销商压货显然拖累了经销商的利润空间,终端白酒亦难提价。洋河如今的境地颇为尴尬,其高端市场被茅台五粮液全盘压制,大后方又被今世缘攻城略地。

白酒“二哥”洋河颇为落寞。

今年疫情下消费股行情尤为抢眼,尤其是白酒股。加之在茅台的带动下,五粮液、古井贡酒、山西汾酒这些超过百元的白酒企业纷纷刷新前高,连今世缘股价也创下了38元/股的新高。而原本真正的白酒“二哥”洋河股份,似乎被遗忘在角落了。其股价走势一波三折,有人直呼“高端名酒”洋河这次给白酒股丢脸了。

原因或在于,一个月前洋河发布的年报。年报显示,2019年公司营收231.26亿,同比下滑3.28%;净利润73.83亿,同比下滑9.02%,公司称下滑主要系其控货调整所致。控货导致的经营下滑并非不稀奇,酒企的收入主要来自下游经销商和终端的打款,控货了,让经销商和终端以消化自身渠道为主。

实际上,洋河这两年发展不好与经销商有很大关系,经销商从洋河产品上能获得的毛利少,推广的积极性自然不高。洋河也承认,“省内库存偏高的原因系行业竞争加剧、经销商的积极性以及经营产品的选择多样化”。此前洋河曾被曝出经销商毛利低,渠道压货严重等问题,而这些是导致其2019年上半年业绩增速掉队的直接原因。另外,洋河有非常刚性的考核制度,由于对于销量的考核无法因地制宜,销售指标层层向下施压,厂商关系较为僵化。

自去年5月底开始,洋河便开始控货试图改变局面,导致第三季度,以及白酒消费高峰期第四季度,其营收与净利润突然出现断崖式下滑。反观今世缘,2019年今世缘实现营业收入48.7亿元,同比增长30.35%,归属于上市公司的净利润为14.58亿元,同比增长26.71%。可以看到,今世缘的增速明显高于洋河,洋河已经连续三年省内营收增速低于“今世缘”。

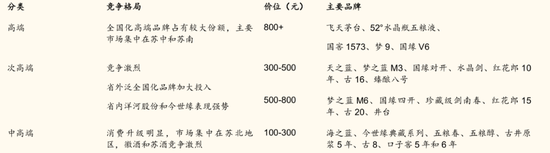

江苏省的白酒竞争格局

今世缘、洋河同为江苏名酒,从收入规模来看,双方并不在一个体量上,而如今今世缘抢占洋河省内市场的声音却不绝于耳。洋河如今的境地颇为尴尬,其高端市场被茅台五粮液全盘压制,大后方又被今世缘攻城略地,今世缘的子品牌国缘对洋河冲击比较厉害。

今世缘抢了洋河份额?

江苏是国内的白酒消费大省,省内白酒消费市场规模约400亿,这其中名酒占据了高达75%的份额。说白了,就是经济能力变好后,大家更愿意买好的白酒喝,对高端白酒的价格接受度提高。在江苏本省,主要有两大名酒,洋河和今世缘。

洋河是全国大型白酒生产企业,是白酒行业唯一拥有洋河、双沟两大中国名酒,两个中华老字号,六枚中国驰名商标的企业。而今世缘坐落于淮安市高沟镇,于2014年7月上市,也是江苏淮安市第一家上市公司,在江苏的“三沟一河”产酒带中仅次于洋河。目前,洋河是江苏的名酒老大,市占率约30%,今世缘市占率约9%。

不过,近几年今世缘越发勇猛,竟让洋河感到一丝丝威胁,今世缘亦有对标之意。

我们知道,目前今世缘的营收净利润皆仅是洋河的五分之一,不过增速却是出乎意料的高。2018年、2019年,今世缘的营收、净利增速都保持在26%以上。

今世缘和洋河合计占据了江苏省近40%的白酒市场,近几年洋河股份战略重心转移至省外,省外营收占比越来越大,目前省内与省外收入占比已接近1:1,而今世缘主要收入来自江苏省内。财报显示,2019年洋河来自省内的营收比例是47.1%,同比减少10.61%。而今世缘省内销售比较集中,主要在淮安、南京、盐城区,这三个区去年的营收10.5亿元、12.72亿、6.2亿, 分别占到公司总营收21.56%、26.1%、12.7%,合计60.36%。这三个区去年的销售都呈现增长的态势,尤其是南京区的收入增长了53.22%,这三个市场中,淮安是今世缘的大本营,盐城距淮安不远,南京则是近几年才开始高速增长的市场。而南京是洋河的重点市场,这意味着今世缘在一定程度上挤压了洋河的份额。

值得注意,这两年今世缘能够抢占南京市场并且高增长,很大程度上同经销商更愿意推广今世缘有关——从中拿到的渠道利润要高于洋河,比如国缘对开批价低于梦之蓝M3且渠道利润率更高。洋河与其他酒厂不同,它采用的是深度分销模式,本质上是“企业承担了更多的风险,经销商拿到了较低的毛利率”,在行业不景气或平稳发展阶段,这种模式能为经销商提供保障。但在白酒被热捧的时期,洋河向经销商压货就拖累了经销商的利润空间,导致一些经销商被竞品公司挖走了。

据经销商反映,洋河部分产品酒价曾出现倒挂现象。比如在2010-2011年的时候,当时梦6的价格是888元,市场指导销售价是800,这意味着其价格是倒挂的,经销商全部依靠厂方的返利。

这几年洋河卖出酒的量鲜有增长。2013-2018年,洋河股份的白酒销量分别为21.79万吨、21.08万吨、20.91万吨、19.82万吨、21.6万吨、21.41万吨,2014-2018年,分别同比增长-3.26%、-0.81%、-5.19%、8.96%、-0.88%。这组数据自然表明,洋河股份的营业增长并不是卖出了更多的酒,而是产品的价格提升了。

不过,这两年洋河大多是向厂商提价.

从周转天数看,洋河股份旗下的白酒出现了存货积压的现象,2016年-2018年,洋河股份虽然一直保持着营收增长,但是其存货周转天数却从677天上涨到758天,反映出公司存在一定的向经销商压货的现象。

据称,洋河销售部门此前曾一度实行了非常刚性的考核制度,若销售人员一个月完不成任务将被谈话,两个月完不成任务将被降职,三个月完不成任务立刻免职。这种考核制度带来的结果就是,销售人员为了完成考核制度,或会采取向经销商塞货的策略,但问题或在于无法卖给终端消费者,最终导致库存问题。 共2页 [1] [2] 下一页 搜索更多: 洋河 |