“白酒双雄”贵州茅台和五粮液地位稳固,行业“老三”却竞争激烈。

十年前,江苏的洋河股份取代四川的泸州老窖,成为白酒行业第三名。但近两年,洋河股份逐渐陷入渠道麻烦,湖州老窖借机喊出“2020年重回行业前三”的口号。今年,白酒行业的位次会再次洗牌吗?

最新市值来看,贵州茅台(600519.SH)稳居王座,市值高达16971亿;五粮液(000858.SZ)次之,市值5855亿;洋河股份(002304.SZ)、泸州老窖(000568.SZ)市值分别为1541亿、1286亿。

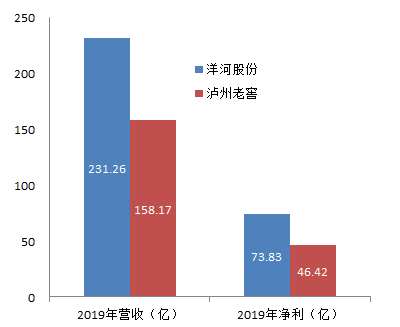

白酒行业这两年业绩普遍较好。2019年,贵州茅台营收854亿,净利412亿元;五粮液营收501亿元,净利174亿元。两家白酒龙头均保持高速增长,第四名泸州老窖表现也不错。去年营收158亿元,同比增21%;净利46亿元,同比增33%。

但洋河股份却出现业绩下滑:去年营收231亿,同比下滑4.3%;净利润73.8亿,同比下滑9%。

“失速”的洋河

洋河股份是江苏宿迁的大型白酒企业,控股股东为宿迁国资旗下的洋河集团(持股34.16%),高层持股平台江苏蓝色同盟持股21.44%为第二大股东。

洋河股份旗下有洋河、双沟两个老字号品牌,主打产品包括“梦之蓝”、“洋河蓝色经典”、“双沟珍宝坊”、“洋河大曲”、“双沟大曲”等绵柔型系列白酒。

洋河股份2009年上市之后,进入““洋河速度””著称的高速发展期,快速从江苏地方酒厂跃居成为行业老三。历史数据显示,2009年至2012年短短几年间,洋河股份收入规模从40亿增长至172.7亿。

2012年后,白酒行业因塑化剂事件、三公消费限制等原因进入调整期,洋河股份也深受影响,2013年、2014年,洋河股份连续两年负增长,直到2015年后,洋河股份才重新恢复增长,但增速已有所放缓。

洋河股份的快速崛起,一方面得益于其于2010年收购了双沟酒业——收购当年取缔泸州老窖成为行业老三,另一方面与洋河股份的“深度分销”营销模式有关。

茅台、五粮液等白酒企业,销售模式主要为酒企负责生产、经销商负责外销,经销商获利空间大。洋河股份的深度分销,采取与经销商合作、直接开发商超等零售终端,这种模式下经销商被定位为主要负责物流的配送商,获利差价较小。

洋河股份在2018年财报中披露,拥有行业内人员最多的营销团队,与近1万家经销商合作,拥有3万多名地面推广人员。

但成也此,败也此。当白酒行业进入景气周期,洋河股份深度分销模式的弊端开始显露:经销商赚钱空间小、积极性下降,更愿意经销高获利空间的产品。这导致洋河股份渠道压货现象严重。

去年下半年起,洋河股份开始正视渠道问题,重整经销商队伍,控货去库存,并在组织架构、人事等方面都进行了配套调整等。但这也影响了洋河股份2019年的业绩。

年报显示,洋河股份去年产量和库存量均出现下滑,其中白酒产量和库存量分别下降了15.26%、26.98%,红酒的产量和库存量分别下降了34.48%、52.65%。

洋河股份的销量也出现下滑。去年洋河股份白酒销量18.6万吨,同比下降13.09%;红酒销量4854.36吨,同比下降8.22%。

洋河股份在今年的业绩说明会上解释称,产量和销量下滑主要是优化产品结构的结果,库存下滑主要是去库存的结果。

没落的泸州老窖

泸州老窖历史悠久,上世纪五十年代在36家古老酿酒作坊群的基础上成立泸州国营酒厂,成为泸州老窖的前身。80年代时,泸州老窖的销量一度是郎酒、剑南春、五粮液、全兴大曲四大名酒之和。

80年代末期酒价管制放开后,泸州老窖被五粮液超越,且差距逐渐拉大。不过,泸州老窖在2000年左右,推出高端品牌“国窖1573”,稳定了行业前三的位置。

但不久后,后起之秀洋河股份也推出其高端品牌“蓝色经典”系列,2010年随着洋河股份并购双沟酒业,泸州老窖再次被超越,失去行业第三的位置。

直到2015年,泸州老窖迎来管理层换届,刘淼、林锋为首的新团队上任后,从营销模式、产品、组织架构等多个方面进行改革,并最终形成了从低端到高端的五大品牌:高端品牌有国窖1573,中端酒主要有特曲和窖龄,低端酒有头曲和二曲双品牌。近几年,泸州老窖不断提升高端品牌酒的收入占比,2019年已达55%。

2018年,泸州老窖提出了 “2020年重回前三”的目标,底气是其稳定的业绩增速。近几年,泸州老窖每年保持超过20%的营收增速,净利增速保持在30%以上。

同期,洋河股份的增速波动较大。从2015年到2019年,营收增速分别为9.4%、7.04%、15.92%、21.3%、-4.28%。

共2页 [1] [2] 下一页

搜索更多: 洋河股份