|

�������⣬���黹��һ�������µ�ӿ�����ϡ���ý�屨����2���������˼ҡ���˹������խ���ӣ��ɶ�����֣����̲�����ͷ��ϲ�裬��ѩ�����ֲ裩����פ��è����ЩƷ�ƶ�����è�������µ��û��Ͷ�����

����GMV��������������һ���̼ң������û���

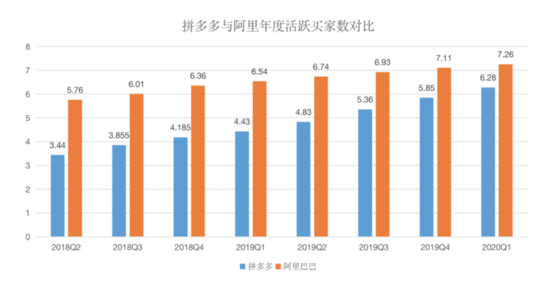

�������û������ϣ�����ȴԶ����ڶ���ƴ���;���������һ���ȣ�ƴ��ྻ����Ծ�û�4290����Ҳ����2500�����䵭���û������¸ߡ������������ȥ��ƴ����û���������ֻ��ʱ�����⡣

����ӯ�������ܵ�����

��������˵����GMV��ӳ����ƽ̨����ҵ��ֵ����ȫ���̼��ڰ�����̬���ж���г��������﹫˾������ӯ��������������

������������ҵ��İѿع�ǿ����ʹGMV���ٷŻ���ͨ����ϸ����Ӫ�����ﱾ����Ӫ�����������Ȼ�д��������

��������2020�IJƱ������ܵ���ҵ���г������Ӿ磬�Լ�������ҵ������ۣ����ﱾ����ӯ������Ҳ�ܵ����г������ɡ�

���������壬������Ʊ����ﶭ�¾���ϯ��CEO���¡�CFO�����ȸ߹ܳ�ϯ�˵绰���飬���ش����ɷ���ʦ�����ʡ�һ��9λ���ʣ���3λֱ�Ӷ����ӯ������������ɺͲ���������6λҲ����Χ�ư�����θ���Ч��ȡ�û����̼����ѵȱ��ﵣ�ǡ����ڰ��������IJƱ��绰�������Ǵ�û�й��ġ�

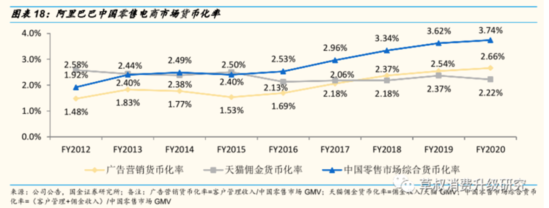

��������֤ȯ�о������ݰ���Ӫ����ƽ̨GMV�Ĺ�ϵ�����һ��ʣ�����һ��ͼ����ͼ��ʾ����èӶ����ƽ̨GMV�ı���һֱ����ֵ����ǻ����밢������Ӫ����ƽ̨GMV�Ĺ�ϵ����ͬ����

��������֤ȯ�о��������Ľ����ǣ���Ϊ“��è��������Ӷ��������ֱӪ����Ľṹ��ת���У�ֱӪ����������й�������ҵ�µ��������룬�Լ��������̼Ҽ����ƻ��µ��̼���ɹ��ﵽ���GMVĿ��������Ż�Ӷ���ʡ�”

�������ֽ�����Ȼ�е��������Ҳ���Կ�����Щ����GMV�߸��ͽ��ı�����ʵ�ɽ�������������

�����⼸�꣬������ҵ����̿��������������ԴҲ�ڿ��ٶ�����������CFO�����ڲƱ��绰�����ϻعˣ������ǰ������Ļ���CMR��Commissionռ������������ı������߳����ϣ������ڵIJƱ��ǰٷ�֮��ʮ�������ң����ڵ�CMR��CommissionҲ�Ƕ����档��ȥ����������P4Pռ����CMR�ľų����ϣ���������ֱͨ�������ڿ�ռ�ȵĻ�ֻ���߳ɶࡣ

�����ⷬ����Ȼ��Ϊ��֤�������кܶ��µ����������㡣�����ź��ġ�������ҵ���ϡ�ͣ����������ӯ������Ҳ�����ۿɼ����½����������������ҵ����Ȼ����������խ��������ӯ����Զδ��ʱ���������һ����Ʋ��ӵĽΡ�

�������ϵ�����ҵ�������ڼӾ磬ƴ�����³��г��������ľ�Ʒ���̣��������ֵ�ֱ�����̣����ﻹҪ�ڵ��̰����챣��ս��������¸��ӳ�����

������Դ: ��Ƥ���� ľо ��2ҳ ��һҳ [1] [2] ��������: ���� |