ЁЁЁЁЩЯжмЮхЃЌАЂРяЙЋВМСЫ2020ФъВЦФъВЦБЈЃЌОЁЙмдкЙЋЙВДЋВЅЩЯЦОGMVЦЦ1ЭђвкУРдЊЕФЪ§зжЮќв§СЫвЛВЈблЧђЃЌШДУЛФмИЧзЁзЈвЕШЫЪПЖдАЂРяетДЮВЦБЈЪЇЭћЕФЩљвєЃЌгаШЫЩѕжСЦРТлЃЌ“етПЩФмЪЧАЂРяЩЯЪавдРДзюВюЕФвЛДЮЁЃ”

ЁЁЁЁДгБэУцЕФЪ§ОнПДЃЌАЂРядквпЧщЕФДѓБГОАЯТЃЌвбОзіЕУЯрЕБВЛДэЁЃ

ЁЁЁЁ2020ВЦФъЃЈ2019Фъ4дТ1ШежС2020Фъ3дТ31ШеЃЉЃЌАЂРяЪЕЯжгЊЪе5097вкдЊЃЌИеКУЭъГЩ5000вкЕФгЊЪежИв§ЃЛGAAPОгЊРћШѓ71вкЃЌжЛБШЪаГЁдЄЦкЕФ75вкЩй4вкЁЃ

ЁЁЁЁетбљЕФвЛЗнВЦБЈЃЌЮЊЪВУДЛсБЛзЈвЕШЫЪПЦРЮЊЪЗЩЯзюВюЃП

ЁЁЁЁдвђЦфЪЕКмМђЕЅЁЃ

ЁЁЁЁАЂРяЯждкЛЈЛюШЗЪЕдНРДдНЖрСЫЃЌЛЈЛюФмЙБЯзКмКУПДЕФгЊЪедіГЄЁЂгУЛЇдіГЄЃЌЕЋАЂРязюКЫаФЕФЕчЩЬвЕЮёЃЌвВОЭЪЧЬдБІКЭЬьУЈЃЌВХЪЧЧ§ЖЏећИіЩЬвЕЕлЙњЕФв§ЧцЁЃ

ЁЁЁЁзЈвЕЭЖзЪепЖдАЂРяЕФЦРМлЃЌОЭЯёТђГЕШЫЖдвЛСОГЕЕФЦРМлЁЃ

ЁЁЁЁжЛгаЗЂЖЏЛњУЛЮЪЬтЃЌдкДЫЧАЬсЩЯЬИИФзАГЕФкЪЮВХгавтвхЃЈгУЛЇдИвтЛЈИќЖрЕФЧЎТђИНМгМлжЕЃЉЃЛЗДжЎЃЌЗЂЖЏЛњГіЮЪЬтСЫЃЌГЕЖМвЊХмВЛЖЏСЫЃЌФуИњТђжїЫЕИпМЖФкЪЮеУЯдФњЕФЦЗЮЛЃЌИФЩЦМнЪЛЬхбщФЧВЛЪЧГЖЕТ№ЃП

ЁЁЁЁФЧУДЃЌзЈвЕШЫЪПЕНЕзПДГіАЂРяЕФКЫаФвЕЮёГіСЫЪВУДЮЪЬтЃП

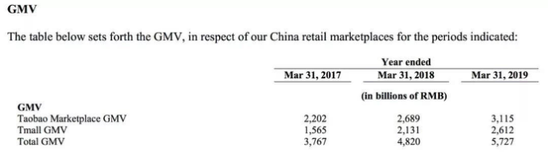

ЁЁЁЁЬдБІGMVЪзДЮЕјЦЦЪЎЮЛЪ§ЃЌЬьУЈвтЭтжЙЕј

ЁЁЁЁТэдЦ2016ФъдјаћГЦАЂРявдКѓВЛдйЙЋВМGMVЃЌЕЋЖдЬдБІЬьУЈетбљЕФЕкШ§ЗНЦНЬЈРДЫЕЃЌGMVЬЋживЊСЫЃЌЫќжБНгЗДгГЦНЬЈЕФЩЬвЕМлжЕЁЃ

ЁЁЁЁБЯОЙЃЌАЂРяЕФгЊЪеКЭРћШѓГжајдіГЄЃЌВЛвЛЖЈДњБэЦНЬЈЕФТђТєЛюдОЁЂЩњЬЌНЁПЕЃЌвВПЩФмЪЧЫ§евЕНСЫИќЖр“ЪеИю”ЩЬМвЕФАьЗЈЁЃгШЦфдкОЉЖЋЁЂЦДЖрЖрЕФзѓгвМаЛїЯТЃЌЩЬМвгаИќЖрбЁдёЃЌАЂРяВЛдйЪЧЕчЩЬШІЕФЙТЖРЧѓАмЃЌЬдБІЬьУЈЕФGMVЪЕМЪвЛжБдкВЦБЈжаЙЋВМЁЃ

ЁЁЁЁШЅФъ5дТЃЌАЂРяЗЂВМ2019ФъВЦБЈЪБЃЌвЕФкОЭвбОБЛЬдБІЬьУЈGMVЕФдіЗљЗХЛКЕјЦЦблОЕЁЃЕБЪБСНИіЦНЬЈGMVЕФдіЗљЯрБШЩЯФъЖМДѓЗљЗХЛКЁЃЬдБІЪЧДг22%ЗХЛКжС16%ЃЌЬьУЈИќУїЯдЃЌДг35%ЗХЛКжС22%ЁЃ

ЁЁЁЁШЅФъЕїЦЄЕчЩЬдкЙйЭјПДАЂРяВЦБЈЃЌЛЙФмевЕНЬьУЈЬдБІЕФGMVЪ§Он

ЁЁЁЁЕЋЪЧНёФъЃЌЭЌбљЪЧдкЙйЭјЙЋВМЕФВЦБЈЯИНкжаЃЌЮвУЧШДУЛгаевЕНЬдБІЬьУЈЕФGMVЪ§ОнЃЌгкЪЧЮвУЧШЅевЭтЮЇБЈЕРЃЌвВУЛгавЛЦЊЬсЕНЙ§ЁЃзюКѓЃЌЮвУЧжегкдкЙњН№жЄШЏбаОПЫљЕФБЈИцжаЃЌевЕНСЫетвЛЪ§ОнЁЃНсЙћИќМгГіШЫвтСЯЁЃ

ЁЁЁЁШЅФъдкЗжЮіАЂРяВЦБЈЪБЃЌЕїЦЄО§здМКвВдкЪжЛњРяСєСЫИідЄВтЃЌЮвУЧдЄВтНёФъЬдБІGMVдіЫйПЩФмЛсНјвЛВННЕЕН5%-8%ЃЌЬьУЈGMVдіЫйЛсНјвЛВННЕЕН12%-15%ЁЃ

ЁЁЁЁУЛЯыЕНЕФЪЧЃЌЮвУЧжЛВТЖдСЫвЛАыЁЃ

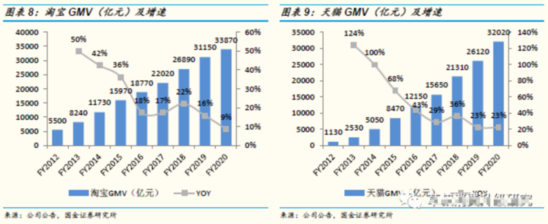

ЁЁЁЁИљОнЙњН№жЄШЏбаОПЫљЕФетЗнБЈИцЃЌ2020ВЦФъЃЌЬдБІGMV3.39ЭђвкдЊЃЌЭЌБШдіЗљЙћШЛЕјЦЦСЫЪЎЮЛЪ§ЃЌжЛга9%ЁЃСюШЫвтЭтЕФЪЧЃЌгыДЫЭЌЪБЃЌЬьУЈЕФGMVШДЮШзЁСЫЃЌгыШЅФъ23%ЕФдіЗљГжЦНЁЃ

ЁЁЁЁетгыШЅФъЬьУЈзХСІДђдьЙЉИјВрЩЯЕФЖрдЊЛЏгаЙиЃЌгШЦфЪЧМгПьРЉГфЦЗХЦЩЬЦЗКЭНјПкЩЬЦЗЁЃвдУРзБАхПщЮЊР§ЃЌ2019Фъ3дТЃЌЬьУЈЯрЙиЪТвЕВПИКд№ШЫЬсГівЊдкФъФкЗіГж1000ИіУРзБЦЗХЦдкЬьУЈПЊЕъЃЌХњСПЗѕЛЏГЌЙ§50ИіФъЯњЪлЙ§вкдЊЕФЕЅЦЗЃЌВЂГЦ“Ш§ФъФкЃЌдйдьвЛИіЬьУЈУРзБ”ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: АЂРя