|

ЁЁЁЁВЛЙ§ЃЌМДЪЙШчДЫЃЌуђжнРЯНбНёФъвЊжиЛиаавЕРЯШ§ШдгавЛЖЈФбЖШЃЌГ§ЗЧбѓКгЙЩЗнМЬајдкЧўЕРФрегжаЭЃЖйЁЃ

ЁЁЁЁИпЖЫАзОЦжЎељ

ЁЁЁЁбѓКгЙЩЗнгыуђжнРЯНбЕФОКељЙиМќдкгкИпЖЫАзОЦЁЃ

ЁЁЁЁНќМИФъАзОЦЪаГЁжаЃЌИпЖЫАзОЦЕФЕиЮЛдНРДдНживЊЁЃИпЖЫАзОЦУЋРћИпЁЂОЛРћИпЃЌгЏРћФмСІЧПЃЌИУЪаГЁжївЊБЛУЉЬЈЁЂЮхСИвККЭуђжнРЯНбЕФ“ЙњНб1573”еМОнЃЌДЫЭтАќРЈЩйСПбѓКгЙЩЗнЕФ“УЮжЎРЖ”ЁЃ

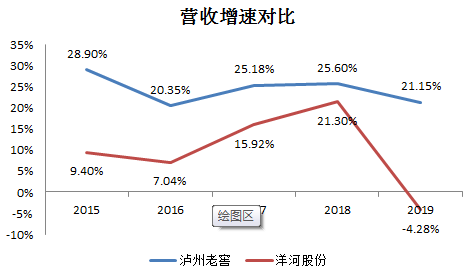

ЁЁЁЁЙЋПЊЪ§ОнЯдЪОЃЌ“ЗЩЬьУЉЬЈ”еМИпЖЫАзОЦЪаГЁЗнЖюдМ63%ЃЌЮхСИвКЕФ“ЦеЮх”еМБШ26%ЃЌ“ЙњНб1573”дМеМ6%ЁЃШєуђжнРЯНбвЊжиЛиаавЕЕкШ§ЃЌНјвЛВНРЉДѓИпЖЫОЦВњФмЪЦдкБиааЁЃ

ЁЁЁЁ2019ФъЃЌ“УЮжЎРЖ”еМбѓКгЙЩЗнЕФЪеШыБШГЌЙ§Ш§ЗжжЎвЛЃЌуђжнРЯНбИпЖЫОЦЕФЪеШыеМБШЮЊ55%ЁЃ

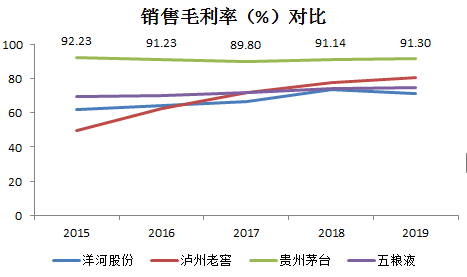

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌЫцзХИпЖЫАзОЦеМБШЬсЩ§ЃЌ2019ФъуђжнРЯНбЕФУЋРћТЪИпДя79.95%ЃЌНіДЮгкУЉЬЈЮЊаавЕЕкЖўЁЃбѓКгЙЩЗнШЅФъУЋРћТЪЮЊ73.95%ЃЌдк“УЉЮхбѓуђ”жаХХЕкЫФЁЃ

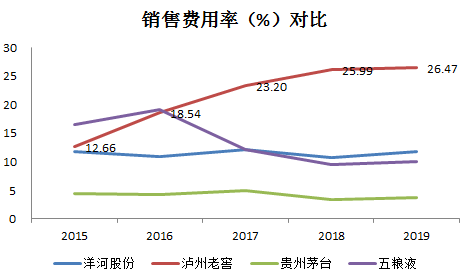

ЁЁЁЁВЛЙ§ЃЌуђжнРЯНбЕФЯњЪлОЛРћВЛИпЃЌНіЮЊ29.35%ЃЌжївЊЪЧуђжнРЯНбЮЊзЗИЯбѓКгЙЩЗнЃЌВЩШЁЕФМЄНјгЊЯњВпТдЃЌИпЖюЯњЪлЗбгУЧжЪДЦфСЫРћШѓЁЃ

ЁЁЁЁВЦЮёЪ§ОнЯдЪОЃЌЙѓжнУЉЬЈЕФЯњЪлЗбгУеМЪеШыБШРњФъРДдк4%зѓгвЃЛЮхСИвКЕФЯњЪлЗбгУТЪдђж№НЅНЕЕЭЃЌ2019ФъЕФеМБШЮЊ10%ЃЛбѓКгЙЩЗнЕФЯњЪлЗбгУТЪУПФъдк10%зѓгвЃЌШЅФъЮЊ11.6%ЃЛуђжнРЯНбЕФгЊЯњЗбгУдђУПФъдіДѓЃЌЯњЪлЗбгУТЪвВДг2015ФъЕФ12%діГЄжС2019ФъЕФ26%ЁЃ

ЁЁЁЁНёФъвЛМОЖШЃЌЪмвпЧщГхЛїЃЌуђжнРЯНбКЭбѓКгЙЩЗнОљГіЯжвЕМЈЯТЛЌЁЃЦфжауђжнРЯНбЪЕЯжгЊЪе35.52вкдЊЃЌЭЌБШНЕ14.79%ЃЛОЛРћШѓ17.07вкдЊЃЌЭЌБШді12.72%ЁЃбѓКгЙЩЗнгЊЪеЮЊ92.7вкдЊЃЌЭЌБШЯТЛЌ14.9%ЃЛОЛРћШѓ40вкдЊЃЌЭЌБШЯТЛЌ0.5%ЁЃ

ЁЁЁЁРДдДЃКДѓФІВЦО КЃаЧ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: бѓКгЙЩЗн |