|

����5��12�գ������ز��������й��顣����������4��22��ʧЧ���ٶȷ���IPO��̡�

������Ϊһ��С�����������ز�������ҵ������������2017��Ӫ�ս�4.34��Ԫ����2019���Ѿ�����19.78��Ԫ��ë����Ҳ�ߴ�42.7%��

�����������ͬʱ����˾�ĸ�ծѹ��Ҳ��Ѹ��������2017���ʲ���ծ����Ϊ98.8%��2018������122.1%�� 2019���һ������172.6%������2020��3��31�գ��ʲ���ծ�����Ѿ�����287%����Ϣ���DZ�����һ·�½�����2017���7.6������2019���2.1����

�������ڹ�ģ��С����˾�����������������ʽϸߡ����ǩ���Ķ������д���Э��Ͷ����������ʰ��ţ������ʸߴ�12%��14%��

���������ز�IPO����������������Ŀ ë����Ѹ������

���������ز�2007������ڳ��ݣ�Ŀǰҵ��Χλ�ڳ����Ǽ��ܱ߳��У��������ճ��졢�γǡ���ͨ���㽭���ݡ����ˡ����ݡ����˵ȳ��С�

����2017�굽2019�꣬�����ز���ҵ��������������ֱ�Ϊ4.34��Ԫ��16.6��Ԫ��19.78��Ԫ��������ֱ�Ϊ3280��Ԫ��3.32��Ԫ��4.7��Ԫ��

����2017���סլ�����⣬������ҵ��ҵ��ͣ��������������ۣ�������ռ��Ӫ�յĽ����ɡ���2019�꣬סլ��ҵ����ռ����95%����ҵ��ҵ��ͣ����������������ֻʣ5%��

������˾������ë����Ѹ��������2017 ��Ϊ21.9%��2018����2019��ֱ�Ϊ30.8%��42.7%��ë���ʴ����������Ҫԭ���ǣ�סլ��ҵ����ë�����ڴ��������2017���Ϊ18.1%��2019���Ѿ�����42%��

������˾��¶ë��������������������ԭ���ǣ�2018���ش�����Ŀ�㽭��ͥ���ڡ��¸۳Ƕ��ڼ����ﻪͥһ�ڵ�סլ��ҵ���۵�ƽ���ۼ����ǡ��⼸����Ŀ�ֱ�λ�ڳ��ݼ����죬��λ���γǵ�2017���ش�����Ŀ���ȳ�����ƽ���ۼ۸��ߡ���2019����Ҫ�����ھ�ɽ��ˮ�������³������ʽϸߣ���ɽ��ˮ�������³ǰ������ű���������Ϊ��װ�ޣ�����������Ŀ������ռ2019���סլ��ҵ�����80.5%��

��������סլ��ҵ������2017������ز���Ҫӯ����Ŀ��λ���γǵĻ��ȳǣ�����Ϊ5217Ԫ��2018����Ҫ��λ�ڳ��ݺͳ�����¸۳Ƕ��ڡ��㽭��ͥ���ڼ����ﻪͥһ�ڣ�������6100-7400Ԫ֮�䣻��2019���������Ŀ����ɽ��ˮλ�ڽ������Ƹ����ۼ�Ϊ9172Ԫ�������³���λ���γǣ��ۼ�Ϊ10001Ԫ����������Ŀ����ռ��סլ��ҵ��85%��

������2017�굽2019�꣬��˾��ƽ������ʹ��Ȩ�ɱ����ؼۣ��ֱ�Ϊ1035Ԫ��1037Ԫ��1251Ԫ����2017�굽2019�꣬ƽ���ۼ۷ֱ�Ϊ5603Ԫ��7292Ԫ��7894Ԫ�������������Ŀ�ĵؼۻ���δ���ǣ����ۼ۴�����ǵı����£�ë������Ȼˮ�Ǵ��ߡ�

���������ز����й�����Ҳ���ϣ�������ӯ���������Ӳ��ֹ�����2016��ؼ�����ǰ�չ������سɱ��ϵ͡�

���������ⲿ�����������ľ���2018�����������ز��ӿ��ɴ���2018����2019�꾭Ӫ��ֽ�������ֱ�Ϊ-6.26��Ԫ��-67.56��Ԫ����Ҫ������Ϊ�������չ���16���ؿ飬֧�������سɱ��������£�δ���ܷ�������ָ�ë������һ���顣

�������ͬʱ����˾ҵ����ڼ��еķ���Ҳֵ�ù�ע��������ӯ���������������С�������Ŀ��һ�������г��в�������˾ҵ������Ҳ���Ӵ�

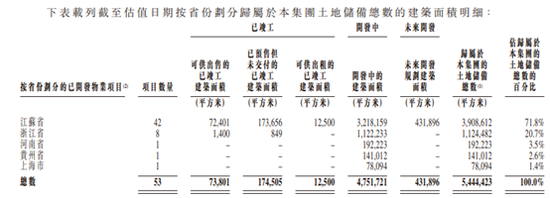

����Ŀǰ�������ز������ش���Ϊ544.44��ƽ���ף��ֲ��ڽ��ա��㽭�����ϡ����ݡ��Ϻ����ʡ�У����н��պ��㽭�ֱ�ռ72%��21%��

��2ҳ [1] [2] ��һҳ ��������: �����ز� |