ЎЎЎЎВАУА»іәНЛыөДРЦөЬЎўЦ¶ЧУГЗЈ¬ХэФЪЗМКЧЖЪЕОё°ёЫЗГЦУөДХвТ»ҝМЈ¬ФзөгөҪАҙЎЈ

ЎЎЎЎҫіДЪИЪЧКС№БҰІ»¶ПФцјУЈ¬ё°ёЫЙПКРНШҝнИЪЧКЗюөАіЙОӘФҪАҙФҪ¶аДЪөШЦРРЎ·ҝЖуөД“ҫИГьөҫІЭ”ЎЈАҙЧФҪӯЛХөДёЫБъЦР№ъөШІъјҜНЕУРПЮ№«ЛҫЈЁПВіЖ“ёЫБъөШІъ”Ј©ұгКЗЖдЦРЦ®Т»ЎЈ

ЎЎЎЎёГ№«ЛҫҪь°ЛіЙҝӘ·ўПоДҝјҜЦРФЪҪӯЛХКЎЈ¬БнЙжЧгХгҪӯЎўәУДПЎў№уЦЭөИКЎ·ЭЈ¬ҪШЦ№2019Дк8ФВ·ЭЈ¬ЧЬНБөШҙўұёҪц471НтЖҪ·ҪГЧЈ¬Бн2018Дкј°2019ДкЙП°лДкПъКЫКХТж·ЦұрЦ»УР16.6ТЪФӘәН5.9ТЪФӘЎЈОЮВЫНБҙўТЦ»тПъКЫКХИл№жДЈЈ¬¶јИФКфҪПРЎЛ®ЖҪЎЈ

ЎЎЎЎИҘДк10ФВ·ЭЈ¬ёЫБъөШІъХэКҪПтёЫҪ»ЛщөЭҪ»БЛIPOЙкЗлЈ¬ө«ј°ЦБДҝЗ°ТСҪь°лДкЈ¬ЙРОҙУРЧоРВөД¶ҜМ¬·ҙАЎЎЈ¶шҙУ№«ҝӘөДЖуТө№ӨЙМРЕПўТФј°ХР№ЙКйЦРЈ¬АЦҫУІЖҫӯҝъМҪөҪБЛХвјТ·ҝЖуөДФЛУӘЗйҝцәН·ўХ№ВЯјӯЎЈ

ЎЎЎЎПЭИлГсјдҪиҙыҫА·Ч

ЎЎЎЎёЫБъөШІъКЗёЫЧКЖуТөёЫБъ·ўХ№јҜНЕУРПЮ№«ЛҫөДИ«ЧКЧУ№«ЛҫЈ¬·ЁИЛҙъұнәН¶ӯКВіӨҫщОӘВАУА»іЎЈҙУ№ЬАнІгіЙФұАҙҝҙЈ¬ХвТІКЗТ»јТөдРНөДјТЧеЖуТөЈ¬¶ӯКВіӨВАУА»іУРБҪО»°ыРЦ——ВАУАДПј°ВАУАГҜЈ¬»№УРТ»ёц¶щЧУВАОДО°Ј¬ТФј°БҪёцЦ¶ЧУВАЦҫҙПЎўВАҪшББЈ¬¶јКЗ№«Лҫ¶ӯКВ»біЙФұЎЈ

ЎЎЎЎЖуІйІйРЕПўПФКҫЈ¬өЭҪ»IPOЗ°өД2019Дк6ФВ·ЭёГ№«ЛҫҪшРРБЛТ»ҙО¶ӯКВұдёьЈ¬¶ӯКВұё°ёЦРЈ¬ВАОДО°ЎўВАЦҫҙПЎўВАҪшББИэХЯНЛіцЈ¬РВФцБЛВАУАДПј°ВАУАГҜЎЈ¶шХР№ЙКйЕыВ¶Ј¬2019Дк9ФВЦРС®Ј¬Т»ҙъөДВАУАДПј°ВАУАГҜҫщұ»ОҜИООӘ·ЗЦҙРР¶ӯКВЈ¬¶ш¶юҙъөДВАОДО°ЎўВАЦҫҙПЎўВАҪшББИэО»ҫщұ»ОҜИОЦҙРР¶ӯКВЈ¬ёчЧФёәФр№«ЛҫІ»Н¬°еҝйөДФЛУӘ№ЬАнЎЈ

ЎЎЎЎіпұёЙПКРөДН¬КұЈ¬ёЫБъөШІъТІФЪҪфВаГЬ№ДөШҪшРР°жНјА©ХЕЎЈ2019Дк8ФВРВФц“ҪӯЛХёЫБъ»ӘСпЦГТөУРПЮ№«Лҫ”Т»ПоН¶ЧКәуЈ¬Н¬Дк10ФВөЭҪ»IPOЙкЗләуЦБҪсДк3ФВ·ЭЈ¬ұгВҪРшРВФцБЛ4ёц100%іЦ№ЙөД¶ФНвН¶ЧКЖуТөЈ¬°ьАЁДПҫ©ёЫБъЦГТөУРПЮ№«ЛҫЎўәјЦЭәјёЫЦГТөУРПЮ№«ЛҫЎўДПНЁёЫБъЦГТөУРПЮ№«ЛҫЎўХгҪӯёЫкЙЦГТөУРПЮ№«ЛҫЎЈ

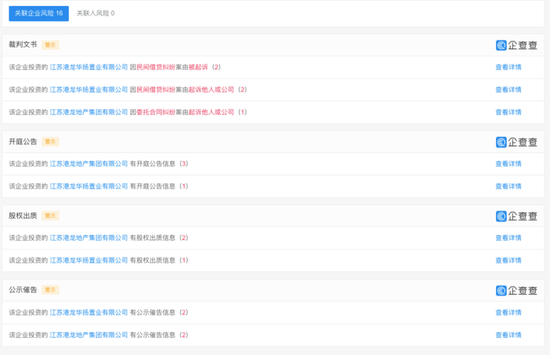

ЎЎЎЎіэБЛН¶ЧК¶ҜЧчЈ¬АЦҫУІЖҫӯ»№ҙУЖуІйІйЙПБЛҪвөҪЈ¬ёЫБъөШІъДҝЗ°Йжј°өҪ16По№ШБӘЖуТө·зПХЈ¬ҫщУлЖмПВЧУ№«ЛҫУРЦұҪУ№ШБӘЈ¬°ьАЁ4ПоТшРРіР¶Т»гЖұөД№«КҫҙЯёжРЕПўЎў3По№ЙИЁіцЦКРЕПўЎў4ПоҝӘНҘ№«ёжЎў5ПоІГЕРОДКйЎЈ

ЎЎЎЎЖдЦРФЪөЭҪ»IPOЙкЗлЗ°әуТ»ДкөДЦШТӘ·зПХЦчТӘУРИэПоЈәТ»КЗ2019Дк9ФВЈ¬ёЫБъөШІъЖмПВөДТ»јТЧУ№«ЛҫВеСфёЫБъЦГТөУРПЮ№«Лҫ50НтөД№ЙИЁұ»ЦКСәЈ¬іцЦКИЛОӘёГЛД№«ЛҫөДТ»ёцөЪИэ·ҪН¶ЧК№Й¶«Ј¬ЦКИЁИЛФтКЗёЫБъөШІъЎЈ¶юКЗЖмПВҪӯЛХёЫБъ»ӘСпЦГТөУРПЮ№«ЛҫУлБҪО»ЧФИ»ИЛөДГсјдҪиҙыҫА·ЧЈ¬ИэКЗҪӯЛХёЫБъөШІъјҜНЕУРПЮ№«ЛҫөДТ»ПоАН¶ҜХщТйЎЈ

ЎЎЎЎ56ёцҝӘ·ўПоДҝ Ҫц9ёцПоДҝ№ұПЧКХТж

ЎЎЎЎёщҫЭХР№ЙКйЈ¬2016-2018ИэДкјдёЫБъөШІъөДПъКЫКХТж·ЦұрОӘ4.9ТЪФӘЎў4.3ТЪФӘәН16.6ТЪФӘЈ¬ёҙәПДкФціӨВКОӘ87.5%Ј»ҫӯУӘАыИу·ЦұрОӘ7160НтФӘЎў9380НтФӘЎў4.7ТЪФӘЈ¬ЖЪјдөДёҙәПДкФціӨВКОӘ146.6%ЎЈ№«ЛҫУөУРИЛУҰХјТзАыФЪХвИэДкјд·ЦұрОӘ3936.5НтФӘЎў3135.6НтФӘј°3.55ТЪФӘЎЈ

ЎЎЎЎ2018ДкКЗёЫБъөШІъКөПЦұ¬·ўКҪФціӨөДТ»ДкЈ¬КХИлПаұИ2017ДкФціӨБЛ286%ЎўҫӯУӘАыИуН¬ұИФціӨБЛ401%Ј¬¶шЗТҝӘ·ўЦРОпТөФціӨСёЛЩЎЈ

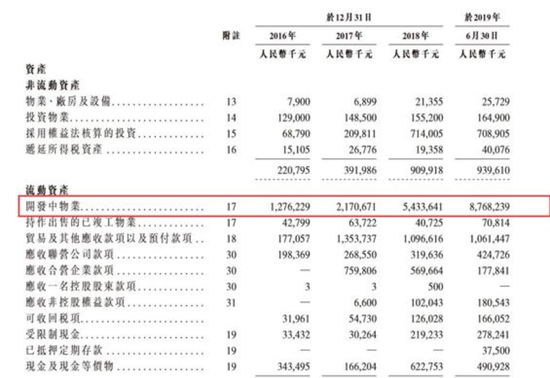

ЎЎЎЎҙУБч¶ҜЧКІъТ»АёҝЙјыЈ¬2016ДкёЫБъөШІъҝӘ·ўЦРОпТөОӘ12.8ТЪФӘЈ¬2018ДкФтјұЛЩФціӨЦБ54.3ТЪФӘЈ¬өҪ2019ДкЙП°лДкТСҙп87.7ТЪФӘЎЈІ»№эЈ¬ЦБҪсДк8ФВөЧЈ¬ҫЎ№ЬёЫБъөШІъУөУР56ёцПоДҝЈ¬ө«ЖдУЪҪсДкЙП°лДкј°Ц®З°өДПъКЫКХИлҪцАҙЧФЛДёціЗКРөД9ёцПоДҝөДҝӘ·ўј°ПъКЫЎЈХвТвО¶ЧЕЈ¬ҙуІҝ·ЦПоДҝ»№ОҙҙпөҪФӨКЫМхјюЈ¬ТФЦБУЪёЫБъөШІъөДПъКЫКХИліцПЦ¶ПБчЎЈҪьБҪДкЈ¬јұҫзФціӨөДҝӘ·ўЦРОпТө»тХэКЗ“І№ІЦ”Ц®ҫЩЎЈ

ЎЎЎЎёЯПўҫЩХ® ЧоёЯИЪЧКАыВКҙп14%

ЎЎЎЎН¬ЦЪ¶аРЎ·ҝЖуТ»СщЈ¬ЗшУтРФГчПФЎўёЯёәХ®ТІКЗёЫБъөШІъөДұкЗ©ЎЈ

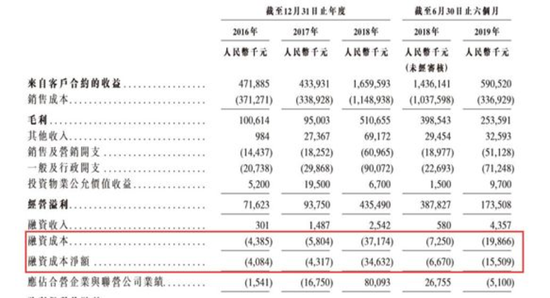

ЎЎЎЎ2018ДкёЫБъөШІъІ»ҪцФЪКХИлЎўАыИу·ҪГжН»·ЙГНҪшЈ¬Н¬КұТІГжБЩЧЕҫЮҙуөДХ®ОсС№БҰЈ¬ёәХ®ЧЬ¶оҙУ2017ДкД©өД49.5ТЪФӘФціӨЦБ2018ДкД©өД87.4ТЪФӘЈ¬ҪШЦБ2019Дк6ФВ30ИХЈ¬ёәХ®ЧЬ¶оФцјУЦБ116.62ТЪФӘЈ¬ЧКІъёәХ®ВКФтҙУ2016ДкөД17%ФціӨЦБ2018ДкөД122.1%Ј¬ҪШЦБ2019Дк6ФВ30ИХЈ¬ёГЦёұкТСёЯҙп153.9%ЎЈ¶шИЪЧКіЙұҫҫ»¶оТІУЙ2017ДкөД431.7НтФӘФціӨЦБ2018ДкөД3463НтФӘЈ¬Н¬ұИФціӨ702%ЎЈ

ЎЎЎЎХР№ЙКйЕыВ¶Ј¬ёЫБъөШІъөДНвІҝИЪЧКЦчТӘАҙЧФТшРРҪиҝоЎўРЕНРИЪЧКј°ЖдЛыИЪЧКЈ¬ҪШЦБ2019Дк8ФВ31ИХЈ¬ЖдРЕНРИЪЧКј°ЖдЛыИЪЧК°ІЕЕХјЧЬҪиҝоөД35.1%Ј¬УР6.8ТЪФӘОҙіҘ»№ЎЈАыВК·ҪГжЈ¬ҪШЦБ2019Дк8ФВ31ИХЈ¬ТшРРҪиҝоАыВКОӘ7.7%Ј¬ЖдЛыҪиҝоОӘ11%ЎЈ

ЎЎЎЎНЁ№эІйФДёЫБъөШІъөДРЕНРИЪЧКЧКБПЈ¬АЦҫУІЖҫӯ·ўПЦЈ¬ИЪЧКАыВКЧоёЯөДКЗҪсДк9ФВУлОЮОэу»ФГ№ЙИЁН¶ЧКәП»пЖуТөөДИЪЧК°ІЕЕЈ¬ДкАыВКёЯҙп14%Ј¬ХЛГжЦөОӘ2.2ТЪФӘЈ»ҙЛНвЈ¬Н¬ФЪ9ФВ·ЭЈ¬ёЫБъөШІъ»№УлЙПәЈ°®РЕРЕНРН¶ЧКУРПЮ№«Лҫ¶©БўөДРЕНРИЪЧК°ІЕЕЦРЈ¬ХЛГжЦөОӘ1.07ТЪФӘЈ¬ДкАыВКТІёЯҙп13%ЎЈ

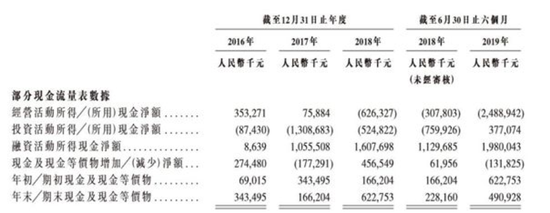

ЎЎЎЎПЦҪрБч·ҪГжЈ¬2018ДкөЧёЫБъөШІъөДҫӯУӘРФПЦҪрБчУЙХэЧӘёәЈ¬ОӘ-6.3ТЪФӘЈ¬Н¶ЧКРФПЦҪрБчФтБ¬РшИэДкОӘёәЈ¬2018ДкөЧОӘ-5.2ТЪФӘЈ¬Ц»УРИЪЧК»о¶ҜУРХэБчИлЈ¬ОӘ16.1ТЪФӘЈ¬ХыМеПЦҪрБч¶јҝҝИЪЧК»о¶ҜАҙЦ§іЕЎЈ¶шПёҝҙИЪЧК»о¶ҜПоЈ¬ЖдПЦҪрБчИлЦчТӘОӘәПБӘУӘЖуТөөжҝоЎў№Й¶«өжҝоТФј°АҙЧФТшРРЎўРЕНРөИҪиҝоЈ¬ИЪЧКЗюөАІўІ»¶аЎЈ

ЎЎЎЎҪШЦБАЦҫУІЖҫӯ·ўёеКұЈ¬ёЫБъјҜНЕөД№ЩНшПФКҫЈә“НшХҫЙэј¶ЦР”ЎЈ

ЎЎЎЎАҙФҙЈәАЦҫУІЖҫӯ »Ж¶¬СЮ ОвК«Из ·ўЧФ№гЦЭ

ЛСЛчёь¶а: ёЫБъөШІъ