|

ΓΓΓΓ»ΜΕχΘ§–Γ≥«’ρΆΝΒΊ“γΦέΒΆΓΔΩΣΖΔ÷ήΤΎ≥ΛΓΔΨ≠ΦΟΜυ¥ΓΫœ»θΘ§¥φ‘Ύ»ΞΜ·Ζγœ’ΓΘ’β“≤ΒΦ÷¬ΝλΒΊΦ·Ά≈œζ έΕν‘ω≥ΛΖΠΝΠΓΘ”…”ΎΆΕΉ τ–‘ΤΪ»θΘ§Φ”÷°ΚήΕύΒΊΖΫΒΡΉΓ’§»ΞΜ·÷ήΤΎΫœ≥ΛΘ§“ρ¥Υ“≤ΈΣœζ έΕνΒΡ‘ω≥Λ¥χά¥Ρ―ΧβΓΘ

ΓΓΓΓΫϋΝΫΡξΖΩΒΊ≤ζΟφΝΌ’ΰ≤ΏΒςΩΊΘ§‘ΎΖΩΉΓ≤Μ≥¥ΒΡ’ΰ≤Ώ±≥ΨΑœ¬Θ§»ΐΥΡœΏ≥« –ΟφΝΌ»ΞΩβ¥φΘ§œζ έ―ΙΝΠΫœ¥σΘ§¥”»ΞΡξΡξΒΉΩΣ Φ±§ΖΔΒΡ–¬ΙΎ“Ώ«ι»Ο’ϊΗωΚξΙέΨ≠ΦΟ ήΒΫΨό¥σΒΡ≥εΜςΘ§ΖΩΒΊ≤ζ––“Β“≤Ρ―“‘–“ΟβΘ§Εχ«“¥”ΡΩ«Α –≥ΓΖ¥άΓΒΡ«ιΩωά¥Ω¥Θ§»ΐΥΡœΏ≥« – ή“Ώ«ι”ΑœλΫœΈΣ―œ÷ΊΘ§Ή Ϋπ―ΙΝΠΫœ¥σΘ§Ε‘”ΎΝλΒΊΦ·Ά≈“≤ «“ΜΗω≤Μ–ΓΒΡΩΦ―ιΓΘ

ΓΓΓΓ”–œΔ’°ΈώΗΏΤσΘ§œ÷ΫπΝςΕώΜ·

ΓΓΓΓΫϋΡξά¥Θ§‘ΎΖΩΒΊ≤ζ’ΰ≤ΏΒςΩΊΚΆΚξΙέΨ≠ΦΟ»ΞΗήΗΥΒΰΦ”ΒΡ―ΙΝΠ÷°œ¬Θ§ΝλΒΊΦ·Ά≈ΒΡ≤ΤΈώ―ΙΝΠλ≠…ΐΘ§ΜΊΩνάßΡ―ΚΆΗΚ’°ΗΏΤσ≤Δ¥φΓΘ

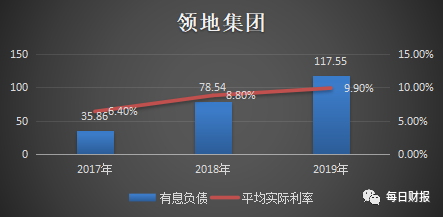

ΓΓΓΓ≤Τ±®œ‘ ΨΘ§ 2017Ρξ-2019ΡξΘ§ΝλΒΊΦ·Ά≈”–œΔΗΚ’°Ζ÷±πΈΣ35.86“Ύ‘ΣΓΔ78.54“Ύ‘ΣΓΔ117.55“Ύ‘ΣΘ§“ΜΖΫΟφ «”–œΔΗΚ’°ΙφΡΘΒΡά©¥σΘ§Νμ“ΜΖΫΟφΘ§ΙΪΥΨΒΡ»ΎΉ άϊ¬ “≤≤ΜΕœ…œ…ΐΘ§ΙΪΥΨΫηΩνΒΡΤΫΨυ ΒΦ άϊ¬ Ζ÷±πΈΣ6.4%ΓΔ8.8%ΦΑ9.9%Θ§»ΎΉ ≥…±ΨΒΡ…œ…ΐ“≤ΆœάέΝΥΙΪΥΨΒΡ“ΒΦ®ΓΘ

ΓΓΓΓΗυΨί’–Ι… ιœ‘ ΨΘ§2019ΡξΝλΒΊΦ·Ά≈“χ––ΦΑΤδΥϊΫηΩνάϊœΔΗΏ¥ο14.45“Ύ‘ΣΘ§‘ΕΗΏ”ΎΨΜάϊ»σΘ§Τδ÷–Ή ±ΨΜ·ΒΡ≤ΩΖ÷¥οΒΫ12.9“Ύ‘ΣΓΘΫΊ÷Ν2019ΡξΡ©Θ§”Π”Ύ“ΜΡξΡΎ≥ΞΜΙΒΡΗΚ’°ΙφΡΘΈΣ57.63“Ύ‘ΣΘ§ΕχΡξΡ©ΙΪΥΨ’ΥΟφœ÷Ϋπ÷Μ”–13.82“Ύ‘ΣΘ§‘Ε‘Ε≤ΜΡήΗΚ’°ΕΧΤΎΗΚ’°Θ§¥φ‘ΎΫœ¥σΒΡ≥Ξ’°―ΙΝΠΓΘ

ΓΓΓΓ2017-2019ΡξΙΪΥΨΨΜΉ ≤ζΗΚ’°±»¬ ”…60%‘ω÷Ν140%Θ§ΙΪΥΨ’°Έώ―ΙΝΠΨό¥σΘ§Έί¬©ΤΪΖξΝ§“Ι”ξΘ§ΙΪΥΨΨ≠”ΣΜνΕ·œ÷ΫπΝςΫϋ»ΐΡξά¥“Μ÷±ΈΣΗΚΘ§2017Ρξ-2019ΡξΘ§ΤδΨ≠”ΣΜνΕ·≤ζ…ζΒΡœ÷ΫπΝςΖ÷±πΈΣ-1.86“Ύ‘ΣΓΔ-42.88“Ύ‘ΣΦΑ-31.12“Ύ‘ΣΓΘ

ΓΓΓΓΈο“ΒΩΣΖΔ τΉ ±ΨΟήΦ·–Ά––“ΒΘ§ΆΝΒΊ ’ΙΚΦΑ ©ΙΛΒ»ΫΉΕΈΨυ–κΆΕ»κ¥σΝΩΉ ±ΨΘ§Ψ≠”ΣΜνΕ·≤ΜΡήΧαΙ©Ή Ϋπ÷ß≥÷ΒΡ ±ΚρΘ§ΙΪΥΨ÷ΜΡήΩΩΕ‘Άβ»ΎΉ Θ§±®ΗφΤΎΡΎ»ΎΉ ΜνΕ·≤ζ…ζΒΡœ÷ΫπΝς≥÷–χΨ””ΎΗΏΈΜΘ§Ζ÷±πΈΣ28.63“Ύ‘ΣΓΔ55.93“Ύ‘ΣΓΔ44.02“Ύ‘ΣΘ§’βΨΆΫβ ΆΝΥ…œΈΡ÷–ΙΪΥΨΒΡΗΚ’°≤ΜΕœ≈ …ΐΒΡ‘≠“ρΘ§Υυ”–ΆβΫγΤ’±ι»œΈΣΡΦΉ ≤Ι―Σ≤≈ «ΝλΒΊΦ·Ά≈ΗΑΗέIPOΒΡ’φ Β‘≠“ρΓΘ

ΓΓΓΓ÷ΒΒΟΉΔ“βΒΡ «Θ§»’“φΆΙœ‘ΒΡ≤ΤΈώ―ΙΝΠ≤ΔΟΜ”–»ΟΝλΒΊΦ·Ά≈Ζ≈¬ΐά©’≈ΒΡ≤ΫΖΞΘ§2019ΡξΒΉΘ§ΝλΒΊΦ·Ά≈”κΨ©ΕΪ«©Ε©’Ϋ¬‘ΚœΉςΘ§Α―œΏœ¬ΒΡ“ΒΈώΫχ“Μ≤ΫΆΊ’ΙΒΫœΏ…œΘ§ΫώΡξ3‘¬Θ§ΝλΒΊΦ·Ά≈”κ¥σΖΔΒΊ≤ζ‘ΎΖΩΒΊ≤ζΩΣΖΔΒ»Νλ”ρΫ®ΝΔ’Ϋ¬‘ΚœΉςΙΊœΒΓΘ

ΓΓΓΓΝμ“ΜΖΫΟφΘ§ΝλΒΊΕύΗωœνΡΩ“≤ά≠ά¥“Μ–©ΚœΉς’ΏΘ§»ΞΡξΝλΒΊά÷…ΫΒΡœνΡΩ“ΐ»κΝΥΫπΩΤΚΆ±ΧΙπ‘ΑΘ§Κ”Ρœ…Χ«πΝΫΒΊΩι”κ―≈Ψ”ά÷ΒΊ≤ζΝΣΚœΩΣΖΔΓΘ“Ώ«ιΒΡ”Αœλœ¬Θ§ΫώΡξ’ϊΧεΒΡΨ≠ΦΟΜΖΨ≥ΩœΕ® «≤Μά÷ΙέΒΡΘ§“Μ–©¥σ–ΆΖΩΤσΖΉΖΉ ’Υθ’σœΏά¥Έ§≥÷…ζ¥φΓΘ

ΓΓΓΓ«Α≤ΜΨΟΚψ¥σ‘ΎΨΌ––2019Ρξ“ΒΦ®ΖΔ≤ΦΜα ±Θ§–μΦ“”ΓΨΆΧα≥ω“ΣΫΒΒΆΆΝΒΊ¥Δ±ΗΚΆΗΚ’°Υ°ΤΫΘ§±Θ÷ΛΙΪΥΨΩ…“‘≥÷–χΖΔ’ΙΘ§ΕχΝλΒΊΦ·Ά≈ΒΡ ΒΝΠΚΆΚψ¥σœύ±»“Σ―Ζ…ΪΒΡΕύΘ§»γΙϊ≤ΜΦΑ ±ΒςΩΊΘ§Φ¥ Ι…œ –≥…ΙΠΘ§Έ¥ά¥ΒΡΨ≠”Σ“≤ΚήΩ…Ρή”ωΒΫ–¬ΒΡΈ ΧβΓΘ

ΓΓΓΓά¥‘¥ΘΚΟΩ»’≤Τ±® ΚΈ¬ε Ι≤2“≥ …œ“Μ“≥ [1] [2] Υ―ΥςΗϋΕύ: ΝλΒΊΦ·Ά≈ |