|

观察近几年网贷平台在借新还旧问题上处理不当而暴雷的案例,这种借新还旧的操作在当前房地产周转率普遍偏低的背景下,风险很大,因为公司回款并不乐观,会增加公司融资成本和长期债务规模。

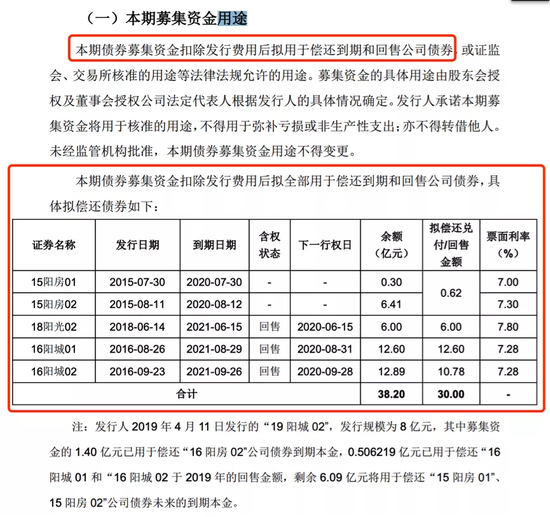

根据阳光城此前发布的公告,本次上市的第一期20亿公司债,募资用途就在于偿还即将到期的债务,而募资成本已经超过6.44%的融资成本平均线,算是高成本融资。

图片来源:《2020年面向合格投资者公开发行公司债券(第一期)募集说明书》

所以,单从负债层面,可以看出阳光城当前负债结构并不健康,账面现金难以覆盖,财务结构堪忧!

而经营层面的效率低下,也在加剧阳光城的运营风险。

经营效率低下,进一步放大阳光城运营风险

根据2019年年报,阳光城2019年存货规模超1758亿元,占总资产比例达到57.15%,占比过高。

这里我们需要关注两个问题:

一是存货规模太大会放大公司经营风险;

二是存货周转情况如何。

先说第一点,所谓存货之前文章介绍过,就是尚未完成的楼盘,以及已经完成但还未出售的楼盘,可以理解为可变现资产。

存货受市场波动影响很大,比如房地产行业不景气,存货减值5%,1000亿元的存货就相当于要亏损50亿,当然,如果行业处于升势,存货增值5%,则能多赚50亿。

但从当前房地产行业大环境来看,不论是政策面,还是消费者需求端,都很难看出房地产行业向好的预期,别说存货增值,不减值就是万幸,而阳光城过半资产在于存货,其面临的存货减值风险可见一斑。

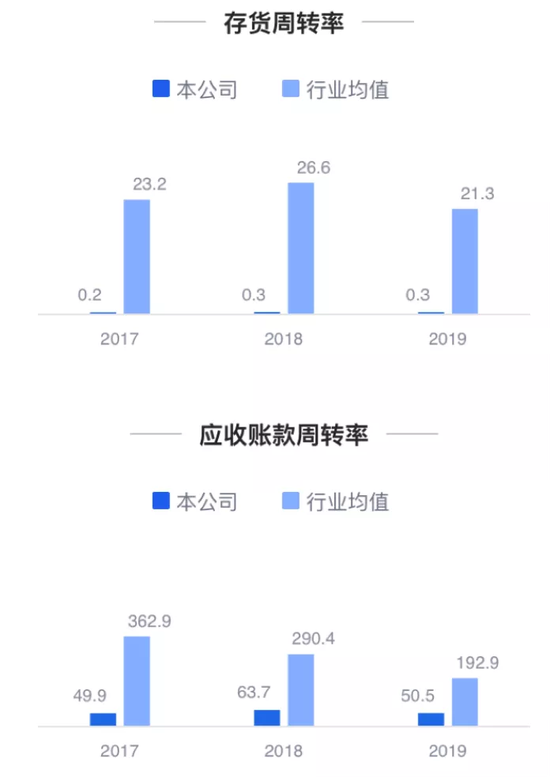

再看阳光城的存货周转情况,这里面主要涉及两项指标,分别是存货周转率和应收帐款周转率。

前者指代存货周转速度,也就是变现能力,存货周转率越高,变现能力越强;

后者反应企业的资金回笼速度,应收帐款周转率越高,意外着资金回笼速度越快,坏账风险越低,现金流也就越充沛。

而阳光城的这两项数据都呈现双低的局面:

其存货周转率只有0.3次,大幅低于21.3次的平均水平;

应收帐款周转率也只有50.5次,同样大幅低于192.9次的行业平均水平。

图片来源:鹰眼预警

两项数据双低的局面,意味着阳光城的资产变现能力相当糟糕,企业经营效率也亟待提高。

经营效率低下则直接关乎企业正常经营,会增加企业经营成本,进一步放大各项经营风险。

而阳光城6%以上的融资成本,也表明市场认为给阳光城借钱是一项高风险投资,坏账风险要大于其他公司。

高风险对应高收益,对阳光城而言,则对应高融资成本。

至于能否扭转当前的糟糕局面,一看房地产行情何时重回2015的火爆行情,二看阳光城能否在去杠杆问题上取得实质性进展。

然而从目前外部环境和阳光城自身经营策略来看,这两点似乎都难以实现,最起码短期内不会实现。

所以,负债结构不合理,财务健康状况堪忧,加上运营效率低下,阳光城未来的发展路径,或许一个“难”字就足以贯穿始终。

来源:观点财经 橙子 共2页 上一页 [1] [2] 搜索更多: 阳光城 |