ЁЁЁЁУЛгаЪЕСІЕФЗшПёЃЌзюЮЊжТУќЁЃ

ЁЁЁЁЖдЕАПЧЙЋдЂЃЈDNK.NЃЉЖјбдЃЌблПДЫќЦ№ИпТЅЃЌблПДЫќРњВЈелЁЃзїЮЊНёФъ1дТЗнЧПЪЦЕЧТНХІНЛЫљЕФГЄзтЙЋдЂаТГшЃЌЕАПЧЙЋдЂЩЯЪаКѓЕФТЗЭОВЂЮДБфЕУИќМгЫГГЉЁЃГ§впЧщжЎЭтЃЌНтдМЗчВЈЁЂзтЛЇЭЖЫпЁЂШ№авВЦЮёдьМйЕШЪТМўЗзЗзШХЖЏЃЌВЛЖЯГхЦЦЕАПЧЙЋдЂЩЯЪаКѓЕФУРКУЛУЯыЁЃ

ЁЁЁЁЪзЗнвЕМЈЙЋИцВЛОЁШЫвт Ш§ФъРлЛ§ПїЫ№ГЌ50вкдЊ

ЁЁЁЁЖдЕАПЧЙЋдЂРДЫЕЃЌЩЯЪаКѓЕФЪзЗнГЩМЈЕЅВЂВЛГіЩЋЁЃ

ЁЁЁЁ3дТ25ШеЃЌЕАПЧЙЋдЂЗЂВМЩЯЪаКѓЕФЪзЗнвЕМЈЙЋИцЁЃНижС2019Фъ12дТ31ШеЃЌЕАПЧЙЋдЂдЫгЊЕФЙЋдЂЪ§СПДя43.83ЭђМфЃЌЭЌБШдіГЄ85.4%ЁЃЦфжаЃЌББОЉЁЂЩЯКЃКЭЩюлкЕФЙЋдЂЪ§СПдМ22.4ЭђМфЃЌЭЌБШдіГЄ46.6%ЃЛЦфЫћГЧЪаЕФЙЋдЂЪ§СПНќ21.5ЭђМфЃЌЭЌБШдіГЄ156.1%ЁЃ

ЁЁЁЁгЩгквЕЮёРЉеХЃЌЕАПЧЙЋдЂ2019ФъШЋФъЪеШы71.29вкдЊЃЌЭЌБШдіГЄ166.5%ЁЃдкЕАПЧЙЋдЂЕФШЋФъЪеШыжаЃЌгаОХГЩРДздзтН№ЪеШыЃЌДя64вкдЊЁЃ

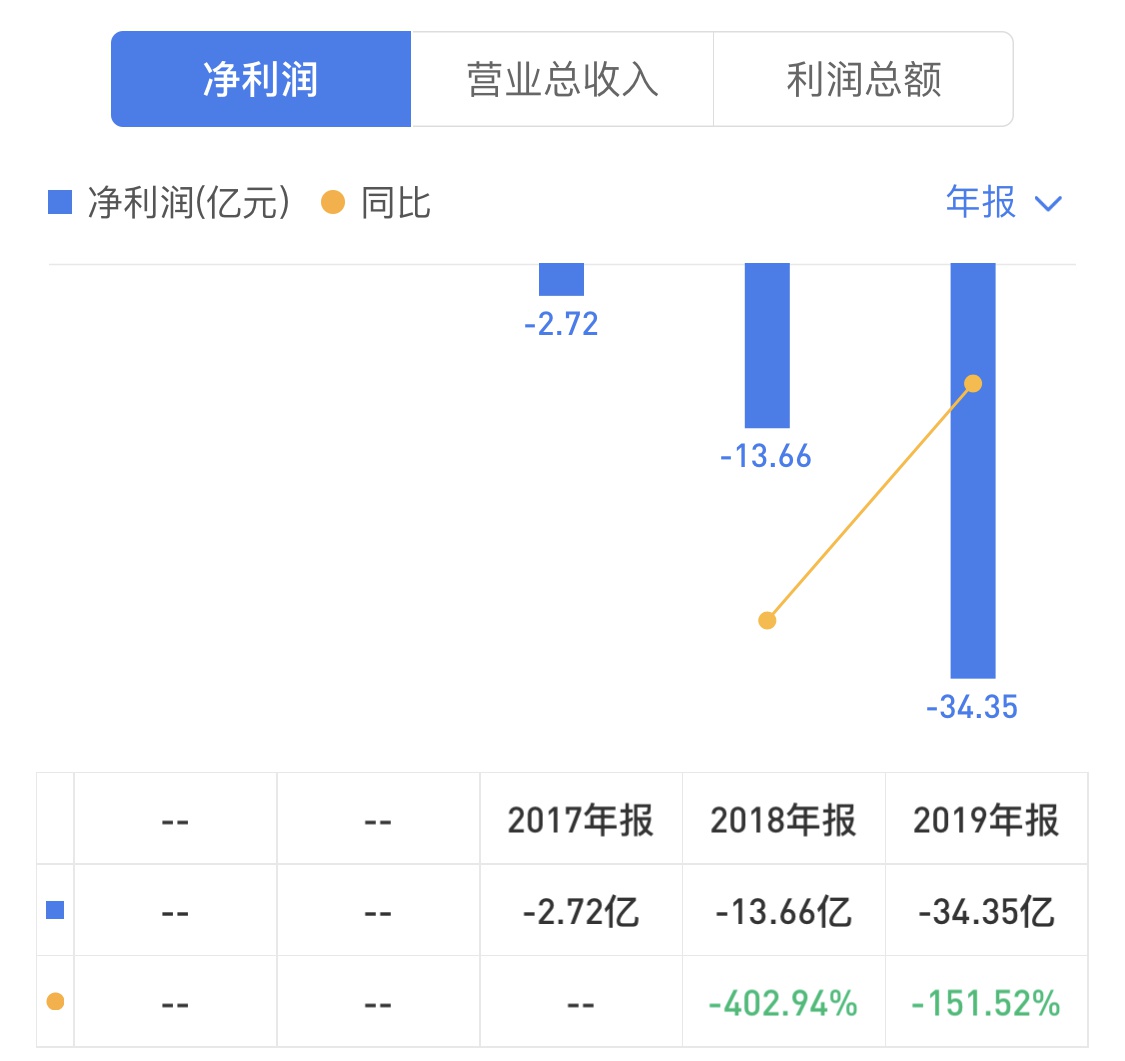

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌ2019ФъЕАПЧЙЋдЂЕФзтН№ГЩБОгЩ2018ФъЕФ21.71вкдЊДѓді194.74%жС63.99вкдЊЃЌдкећЬхгЊдЫПЊжЇжаеМ62.3%ЁЃДЫЭтЃЌМгЩЯелОЩЬЏЯњЁЂЯњЪлКЭгЊЯњЗбгУЁЂЦфЫћвЕЮёжЇГіЕШЗбгУЃЌЕАПЧЙЋдЂдк2019ФъЕФгЊвЕГЩБОДяЕН102.76вкдЊЃЌБШ2018ФъЕФ38.93вкдЊДѓді163.96%ЁЃ

ЁЁЁЁгЩгкГжајЕФгЊвЕГЩБОИпгкгЊвЕЪеШыЃЌЕАПЧЙЋдЂвбОСЌајШ§ФъДІгкОЛПїЫ№зДЬЌЁЃЪ§ОнЯдЪОЃЌ2019ФъЕАПЧЙЋдЂОЛПїЫ№34.37вкдЊЃЌОЛРћШѓТЪЮЊ-48.2%ЃЛЕїећКѓЕФEBITDAЃЈЫАЯЂелОЩМАЬЏЯњЧАРћШѓЃЉЮЊ-19.22вкдЊЃЌПїЫ№ТЪЪее3.5ИіАйЗжЕуЁЃ

ЁЁЁЁОнеаЙЩЪщЯдЪОЃЌ2017Фъ-2018ФъЃЌЕАПЧЙЋдЂОЛПїЫ№ЗжБ№ЮЊ2.72вкдЊКЭ13.7вкдЊЁЃМгЩЯ2019ФъЖШ34.37вкдЊЕФОЛПїЫ№ЃЌЕАПЧЙЋдЂдкЙ§ШЅШ§ФъРлМЦПїЫ№вбЭЛЦЦ50вкДяЕН50.79вкдЊЃЌЧвПїЫ№ЬЌЪЦСЌФъзпИпЁЃ

РДдДЃКеаЙЩЪщЁЂФъБЈ

ЁЁЁЁЯжН№СїЗНУцЃЌЕАПЧЙЋдЂздХћТЖЪ§ОнвдРДЃЌОгЊадЯжН№СїСЌајШ§ФъЮЊИКЁЃОнЯЄЃЌЕАПЧЙЋдЂ2019ФъОгЊадЯжН№СїОЛЖюДя-19.11вкдЊЃЌдЖИпгк2017ФъЕФ-1.15вкдЊгы2018ФъЕФ-11.64вкдЊЁЃ

РДдДЃКеаЙЩЪщЁЂФъБЈ

ЁЁЁЁзЪБОГЩМЄНјРЉеХЭЦЪж зЪВњИКеЎТЪдіжС95.8%

ЁЁЁЁгыжкЖраавЕЯрБШЃЌГЄзтЙЋдЂаавЕПАГЦ“ЫщГЎЛњ”ЃЌГ§СЫЩеЧЎЛЙЪЧЩеЧЎЁЃЕАПЧЙЋдЂЩэДІЦфМфЃЌЦѓЭМвРППШкзЪЃЌРЉеХАцЭМЃЌВЂаЮГЩЙцФЃаЇгІЁЃ

ЁЁЁЁОнЕАПЧЙЋдЂеаЙЩЪщМАЙЋПЊзЪСЯЯдЪОЃЌзд2015ФъГЩСЂжСЩЯЪаЧАЃЌЕАПЧЙЋдЂЪЕЯж5Фъ7ТжШкзЪ60ЖрвкдЊЁЃБЫЪБЃЌзЪБОЪаГЁЖдЕАПЧвВЪЧМЋОЁжЇГжЁЃ

ЁЁЁЁ2019Фъ3дТЃЌЕАПЧЙЋдЂаћВМЭъГЩ5вкУРдЊCТжШкзЪЃЌБОТжШкзЪКѓЃЌЕАПЧЙЋдЂЕФЙРжЕвбОГЌЙ§20вкУРдЊЁЃМДБудкЕАПЧЙЋдЂЕнНЛеаЙЩЪщжЎЧАЃЌвРШЛЛёЕУ1.9вкУРдЊЕФDТжШкзЪЁЃ

ЁЁЁЁЦОНшзЪБОЪаГЁЕФ“Чрэљ”ЃЌЕАПЧЙЋдЂПЊЦєСЫМЄНјРЉеХЃЌФПЧАЦфЗПдДдіЫйвбОЮЛОгаавЕЪзЮЛЁЃЕЋЕАПЧЙЋдЂЗТЗ№ДЕЦ№СЫвЛИіОоДѓЕФХнФЃЌЗПдДВЛЖЯдіМгЕФЭЌЪБЃЌвВМадгзХШ§Фъ50вкдЊЕФОоЖюПїЫ№ЃЌЕБШЛЛЙгаЙЋЫОМЄдіЕФИКеЎвдМАВЛЖЯЯТНЕЕФгЏРћЁЃ

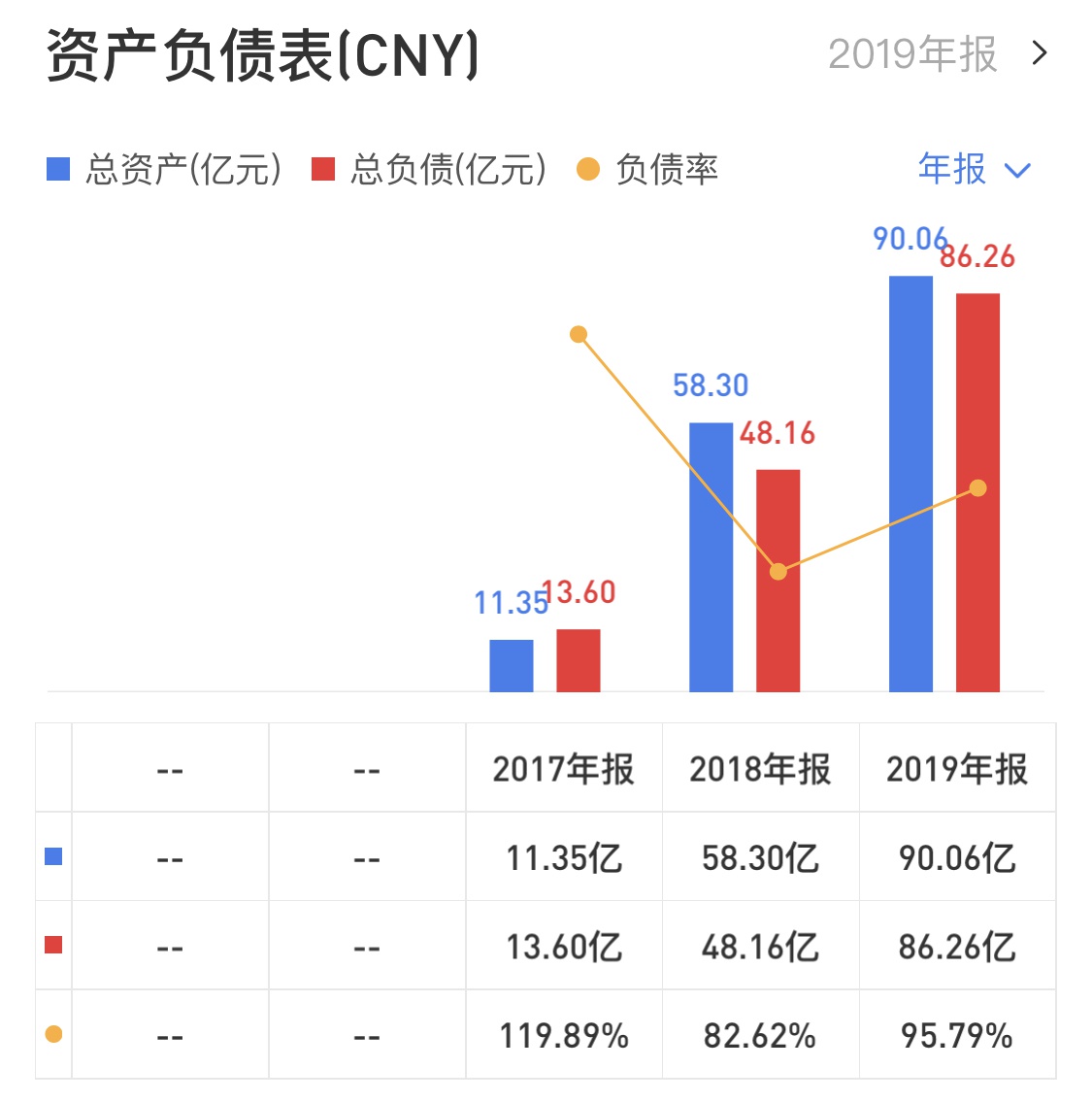

ЁЁЁЁдкИКеЎЗНУцЃЌЦкФкЕАПЧЙЋдЂЕФзмзЪВњЮЊ90.06вкдЊЃЌЭЌБШдіГЄ54.48%ЃЌИКеЎзмЖюЮЊ86.26вкдЊЃЌЭЌБШдіГЄ79.11%ЃЛзЪВњИКеЎТЪЮЊ95.78%ЃЌЭЌБШ2018ФъдіМгСЫ13.16ИіАйЗжЕуЃЌОгаавЕИпЮЛЁЃ

РДдДЃКеаЙЩЪщЁЂФъБЈ

ЁЁЁЁдкГЄзтЙЋдЂЪаГЁжаЃЌЕАПЧЙЋдЂАчбнзХ“ЖўЗПЖЋ”ЕФНЧЩЋЃЌЦфгЏРћжївЊППзтЗПГЩБОКЭзтН№жЎМфЕФВюМлЁЃетжжгЏРћФЃЪНвВзЂЖЈСЫЕАПЧЙЋдЂЕФЭДЕуЃЌМДЧАЦкГЩБОЭЖШыНЯДѓЁЂЛиПюжмЦкНЯГЄЁЃВЛЭЌгкЗПЦѓЦьЯТЕФГЄзтЙЋдЂАхПщЃЌЕАПЧЙЋдЂВЂЮоЦфЫћвЕЮёФмЙЛЗДВИГЄзтЙЋдЂЃЌжЛФмвРППвЛДЮгжвЛДЮЕФШкзЪЦДУќЪфбЊЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЕАПЧЙЋдЂ